阿祖来了,兄弟们,如果你现在还把稳定币当成“交易所里方便对冲的加密美元”,那节奏真的慢了一拍。现实已经很残酷:稳定币现在是一个多万亿美元体量的“影子美元体系”,一年内的链上结算量已经干翻 Visa + Mastercard 的总和,而且还在加速长胖。 更关键的是,这么大一坨真实需求,今天还主要跑在一堆根本没为“支付”优化的通用公链上——手续费、Gas、拥堵,全都堆在普通用户头上,你说这是不是巨大的错配?

先把数据摆出来。Plasma 官方 FAQ 里直接给了一个很挑衅的 framing:现在稳定币流通量已经超过 2500 亿美元,每个月链上结算是以“万亿”计的,稳定币已经是整个加密世界里最主流的用例。 外面的研究机构也在用更直白的语言强调同一件事:2024 年,主流稳定币年化转账总量在 27–32 万亿美元区间,已经稳稳超过传统卡组织;到 2025 年,稳定币相关交易规模继续抬升,部分统计口径里直接把它描述为“处理的价值大于 Visa 和 Mastercard 总和”。

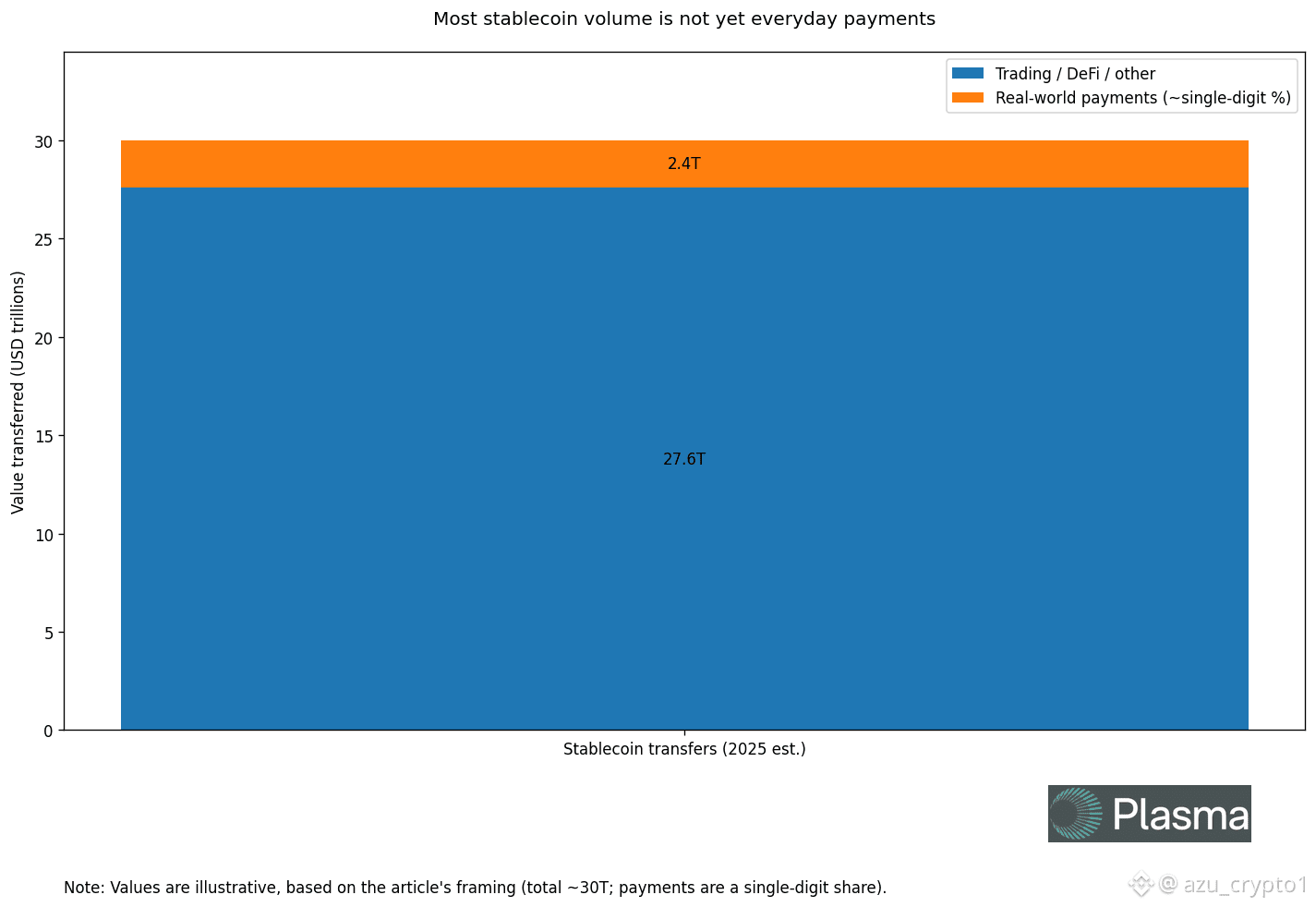

但讽刺的是,这堆天量交易里,真正和现实世界支付挂钩的比例,其实还很小。2025 年的分析数据显示,稳定币在一年里处理了超过 30 万亿美元的链上转账,但其中只有个位数百分比被归类为真实世界支付,其余大部分是交易所搬运、DeFi 策略、机器人刷量。 这意味着什么?意味着“需求已经坐满体育馆”,但“专门给他们修的高速公路”还没通车,大部队只能硬挤在一堆临时公路上。

从用户视角看问题就更直观了。你回想一下自己用 USDT/USDC 干这些事的体验:

想给家人跨境打点生活费,要先去 CEX 买 Gas,再把币桥来桥去;

想给朋友转一笔小钱,结果 gas 比你转出去的金额还刺眼;

赶上链上热点或者牛市情绪,一笔最简单的稳定币转账都能卡在 pending 里转半天。

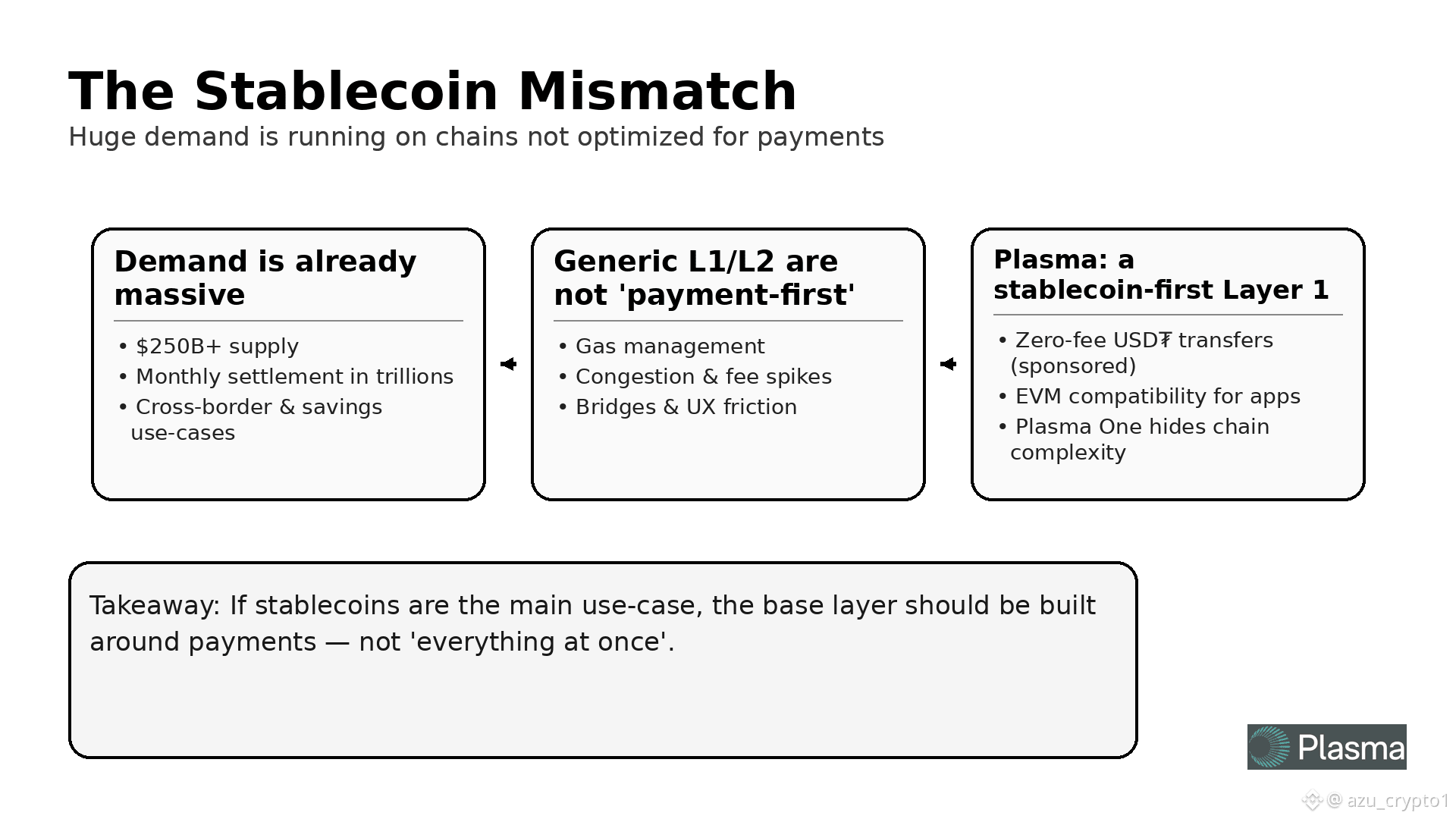

这就是典型的“稳定币是主角,公链当后台”,但后台没认真为这个主角装修舞台——它们最早是为 DeFi、合约、NFT 生出来的,支付只是顺带兼容。

Plasma 的出场点,恰好就卡在这个缺口上。人家在官网 FAQ 里完全不绕弯子:

“Plasma 是一条专门为全球稳定币支付设计的 Layer1。稳定币在加密里已经是最主流的用例,但一直缺少一条真正为它们定制的网络。”

也就是说,它不是先造一条链再想“我要不要搞支付生态”,而是一开始就把问题写死成:当稳定币已经是几千亿美元供给、每月万亿级结算量的时候,这套支付系统理应有什么样的网络层?答案在 Plasma 的产品线里被反复强调四个词:saving / spending / sending / earning——存钱、花钱、转钱、赚收益。

这不是口号,而是一套完整的产品视角。你去看 Plasma One 的介绍就会发现,它根本没想着“从链开始讲故事”,而是直接从用户账户出发:

用稳定币存钱,顺手拿链上收益;

刷卡消费的时候,钱直接从这堆稳定币里扣,过程中不强迫你换成别的资产;

转账是零手续费的 USD₮ 转账,像发消息一样;

整个过程叠加返现、积分、全球商户受理这些东西,让你忘记“我在用链”。

换句话说,Plasma One 更像是用一层“新型数字银行 + 卡组织”的皮,把后面那条稳定币支付链藏起来。你手上拿的是卡和 App,但你在后台用的是一套为稳定币支付定制的结算层。这就是为什么我在写这篇的时候,会特别用“需求侧”来讲故事:不是链先有,需求凑上来;而是需求已经汹涌到不得不给它修一条专用道了。

那为什么偏偏是“现在”这个时间点?从宏观到行业,你会发现一堆有趣的共振点。传统机构这边,Visa 自己在公开材料里都在喊:未来几年每家银行都应该有 stablecoin 策略,把稳定币当成下一代跨境、清算、企业支付的基础组件。 另一方面,各种报告已经把稳定币的年化结算量算进主流支付讨论里:2024 年约 27.6 万亿美金的稳定币链上转账、2025 年超过 30 万亿的总交易,和卡组织的增速完全不是一个级别。

但是,绝大部分这些结算流量,目前还在一种“将就用”的状态:

用的是为 DeFi 优化的通用公链;

和交易高频、MEV 抢块抢 gas 共用一个拥堵环境;

每一次链上支付,都要承担“这不是给你量身定做的”的副作用。

这就像你拿高频量化交易的通道去跑工资发放和跨境 B2B 清算,当然能跑,但体验一定很怪——延迟、费率、稳定性,都和场景不匹配。稳定币的需求曲线已经长成一棵大树,底层的土壤却还是几块临时垫上的砖。

Plasma 想干的,就是把这层“土壤”换掉。你从 FAQ 和白皮书里同时看,会发现它有一个很鲜明的设计哲学:

底层是 PlasmaBFT + Reth EVM,这套组合不是为了玩复杂金融魔法,而是为了“稳定币规模”的吞吐和确定性;

网络级别直接内置 zero-fee USD₮ 转账,用协议层 paymaster 去赞助纯粹的 USDT 转账,把最频繁、最基础的支付路径做到接近零摩擦;

更复杂的交易、合约调用则仍然需要用 XPL 支付费用,保障整个系统的经济闭环和验证者激励。

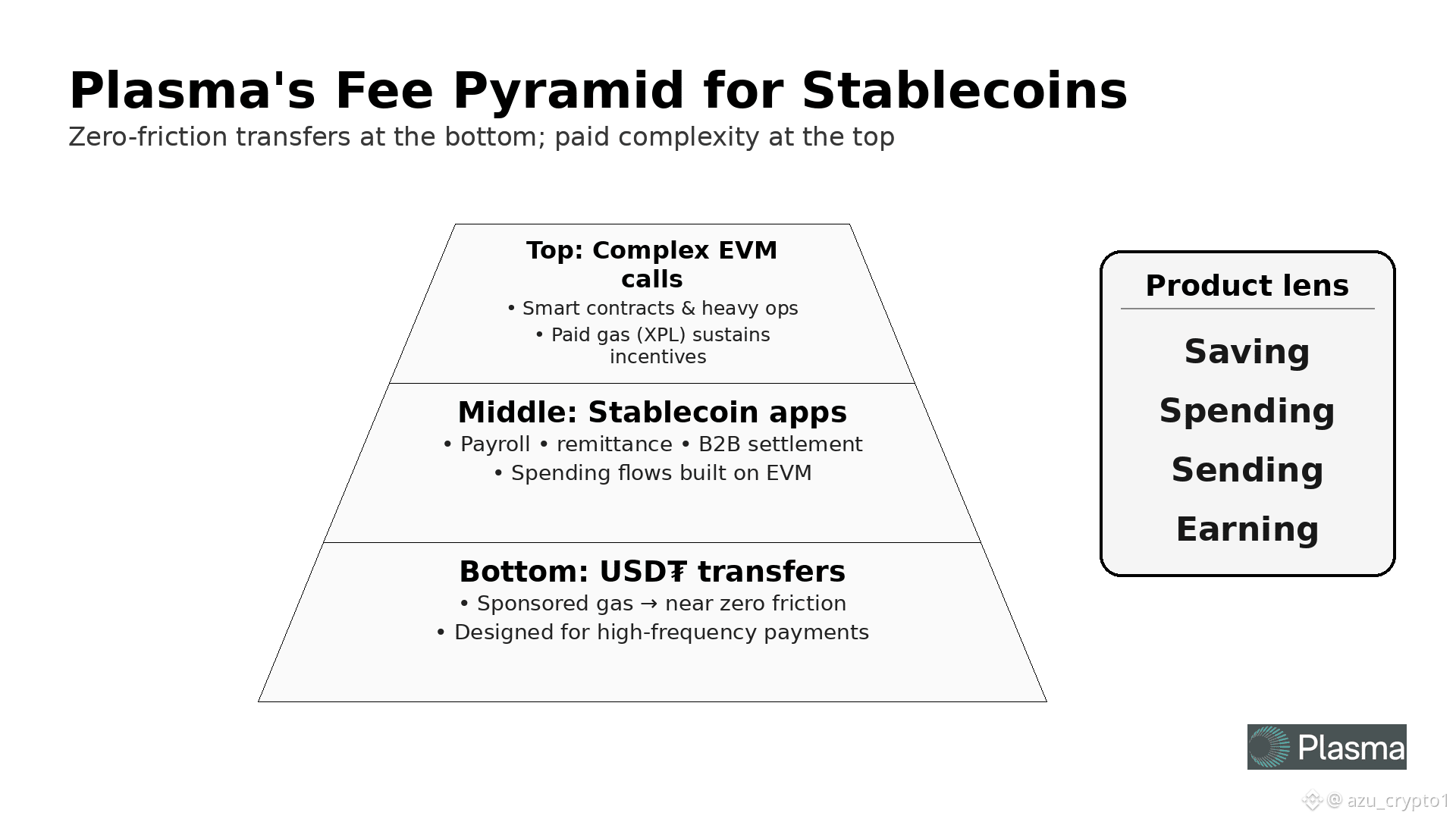

这里面的关键细节在于“谁来为支付体验买单”。在传统公链上,要么是用户自己买单——先去搞一堆 gas;要么是某个 App 私下给你补贴——发点积分、拉点运营预算,补到没钱为止。Plasma 把这个机制前移到协议里:

平日里最基础的 USD₮ 转账,由网络层负责搞定 gas 赞助,提升“saving / spending / sending / earning”这四个最核心动作的体验;

只有当你做更重的合约调用或者高复杂度操作时,才需要走回“正常的 XPL 付费”路径。

从结果上看,这就把稳定币支付拉成了一个很清晰的金字塔:底部是海量高频、小额、场景化的转账,免费、顺滑、低心智负担;上面是各种围绕 stablecoin 搭建的支付/理财/结算应用,愿意为更复杂的功能付费;最顶层才是基础设施参与者、验证者、桥接方,用 XPL 这套经济系统分配收益与风险。

而对开发者和企业来说,那个“saving / spending / sending / earning”四件套其实是一份非常直白的产品需求书。Plasma 在 FAQ 里直接写:我们最想看到的应用,是围绕这四个动作做文章的——跨境打款、工资发放、B2B 结算、消费金融、卡组织联动、API 收单……只要你的业务主语是“稳定币在现实里怎么流动”,那这条链就是给你开的“专用车道”。

所以,当我说“为什么是现在适合讲 Plasma 的 Day 2”,其实是在讲一件更底层的东西:稳定币已经从“叙事”变成“基础设施”,但还有大量交易跑在错误的轨道上。稳定币用例早就从交易所搬到了跨境汇款、自由职业收入、资产避险、全球消费,但我们给它配的底层,依然是几年前为 DeFi 与炒作优化过的 L1/L2。Plasma 的价值,在于它终于承认了一个简单的事实——当一个用例已经成了最大需求池,你就不该再拿“一条什么都做一点的链”去服务它,而应该建一条以它为原点的结算层。

站在阿祖的立场,我对 Plasma 的看法可以用一句话概括:这是少数愿意从“稳定币已经干翻 Visa”这组现实出发来设计底层的人。它不是说要再发一条新链来抢 TVL,而是老老实实承认:接下来几年,决定这条链生死的,是“saving / spending / sending / earning”这四个动作能不能在这里变得比别处更顺、更稳、更便宜。

我想先把这个“需求侧故事”讲清楚,后面几天我们再一点点拆开:zero-fee USD₮ 背后的工程细节、PlasmaBFT + Reth 为稳定币规模做了什么、XPL 在这台机器里具体扮演什么角色、以及普通用户到底会以什么样的方式真正接触到这套系统。

在你自己的链上生活里,稳定币现在更多是在“炒”、在“存”,还是已经在“当钱花”?你觉得最不合理的痛点,是手续费、Gas、还是那种一旦拥堵就什么都干不了的无力感?

欢迎你在评论区狠狠说出自己的体验,我会继续盯着 @Plasma 这条链,把能验证的数据都帮你翻出来。