大多數人瀏覽代幣經濟學部分時只關注一個數字:總供應量。他們看到 10 億 $XPL,計算一些假設的市值,然後繼續前進。也許他們瞥了一眼分配餅圖。團隊獲得 25%,投資者獲得 25%,生態系統獲得 40%,公開銷售獲得 10%。標準內容。沒有什麼令人擔憂的。

讓我無法入眠的是百分比後的部分。Plasma 精心設計的解鎖計劃與實際市場現實的碰撞。因爲現在,XPL 的交易價格爲 $0.1266,比九月份的高點下降了大約 92%,我們正坐在一種特定風暴的平靜之前。問題是,Plasma 並沒有隱瞞這些。解鎖時間表是公開的。日期已設定。但我認爲大多數人實際上沒有考慮到那些日期到來時會發生什麼。

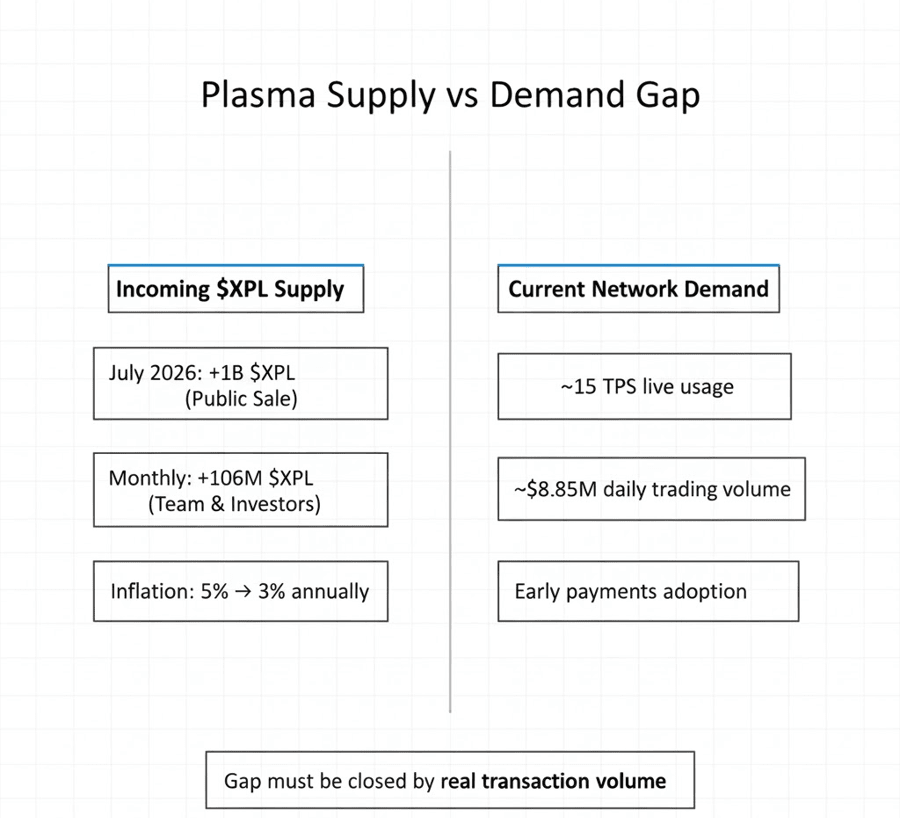

今天的交易量大約是6966萬XPL在24小時內交易。這大約是當前價格下的885萬美元。儘管理論上容量超過1000 TPS,Plasma正在處理約15 TPS的交易。網絡還有空間。流動性存在。一切感覺都可管理。

但這種可管理性是暫時的,如果你看看,時鐘是非常明顯的。

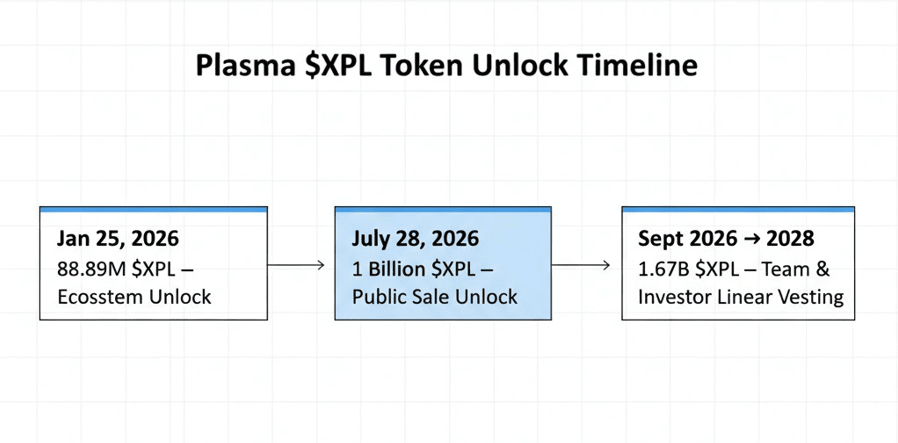

根據解鎖追蹤器,我們距離2026年1月25日的8889萬XPL生態系統解鎖還有六天。這大約是當前價格下1100-1200萬美元的代幣,約佔總供應的0.89%。並不是災難性的。與今年晚些時候即將到來的相比,幾乎微不足道。但這提醒我們,等離子體的歸屬時間表不再是理論性的。它是操作性的。

真正的壓力點出現在2026年7月28日。那時,參與美國公開銷售的公衆會在經歷完整的12個月鎖定後獲得他們的代幣。10億XPL在一次事件中解鎖。以今天的價格,這大約是1.26億美元進入流通。爲了提供背景,Plasma當前的24小時交易量約爲885萬美元。你可以預見在一次解鎖中大約相當於當前交易量的14天。

然後九月來臨。團隊和投資者的代幣完成了一年的懸崖。另有16.67億XPL有資格進行每月歸屬。從那時起,未來兩年,每個月大約106百萬XPL將線性滴入市場,作爲團隊和投資者的分配歸屬。

等離子體的設計依賴於某種特定的東西來吸收這一供應:真正的使用需求,而不是投機需求。零費用USDT轉賬的全部意義在於推動實際支付量。穩定幣結算。跨境匯款。商家交易。這種活動需要運營性XPL持有,而不僅僅是交易頭寸。

這就是理論。在實踐中,我們仍然處於早期階段。等離子體於2025年9月推出,首周的TVL數字令人矚目——超過55億美元——但其中大部分是通過Aave、Ethena、Fluid和Euler等集成進行的DeFi農業。農業與持續的支付流並不相同。這是尋找收益的資本,而資本會在收益變動時移動。

實際的支付基礎設施仍在建設中。Plasma One是一個提供10%+ APY的穩定幣存款及最高4%現金返還的數字銀行應用,現已上線。MassPay集成了原生USDT支付。NEAR Intents將XPL連接到跨越25個區塊鏈的125多個資產的流動性池。這些都是實際產品。但採用曲線需要時間,而時間恰恰是解鎖時間表沒有給網絡的。

等離子體非常故意地選擇將質押和驗證者委託作爲經濟模型的核心部分。當驗證者在2026年第一季度上線時——這應該是任何一週的事情——XPL持有者可以質押代幣來保護網絡並獲得獎勵。通貨膨脹率年初爲5%,每年減少0.5%,直到穩定在3%。重要的是,團隊和投資者持有的鎖定XPL在歸屬期內不符合解鎖質押獎勵。這是一個設計特性,旨在防止內部人員在代幣甚至尚未流動之前就進行自己的代幣農業。

質押創造了自然需求。如果你在質押的XPL上賺取5%的收益,同時爲網絡安全做出貢獻,那就有持有而不是拋售的動機。但這裏的數學變得不舒服:即使30-40%的流通供應被質押——這將是強勁的參與——你仍然要面對從2026年中旬開始每月解鎖數億新代幣。質押有幫助,但並不能解決問題。

另一個吸收機制是費用銷燬。等離子體會銷燬一部分交易費用,給流通供應帶來通縮壓力。但這隻有在交易量足夠高以抵消通貨膨脹和解鎖時纔有效。現在,在15 TPS的情況下,我們遠未達到這一門檻。等離子體需要每秒處理成千上萬的有意義交易——實際的穩定幣支付附帶真實費用——才能銷燬足夠的XPL,以抵消供應擴張。

這是沒有人似乎在談論的差距。等離子體今天的狀態與七月和九月到來時所需要的狀態之間的差距。

理論上,市場將其有效地定價。每個人都可以看到解鎖時間表。聰明的錢預判稀釋,並相應地調整頭寸。價格應該已經反映未來的供應擴張。

在實踐中,市場是混亂的。特別是在加密領域,關注是季節性的,資本根據敘事而非基本面進行輪換。經常發生的情況是,直到解鎖真正到來之前沒有什麼戲劇性的事情,然後流動性蒸發,因爲沒有人想抓住下跌的刀。價格壓縮並不是因爲項目失敗,而是因爲流通量剛剛增加了三倍,而需求沒有跟上。

等離子體當前的價格爲$0.1266,反映了大量的悲觀情緒。相比歷史最高點下降89%說明市場對解鎖時間表深感懷疑,對現實世界的採用指標不信任,或者兩者兼而有之。24小時變化顯示出溫和的2.09%漲幅,但在一個已經數月處於下跌狀態的資產的背景下,這只是噪音。885萬美元的交易量表明仍然有參與,但與這個網絡在六個月內需要管理的資本流動相比,這顯得薄弱。

等離子體非常故意地避免假裝這不是一個問題。歸屬時間表是透明的。解鎖日期已公佈。沒有神祕,沒有隱藏的懸崖,沒有意外稀釋事件。如果你在等離子體上構建或持有XPL,你確切知道未來會發生什麼以及何時發生。

這種透明度是有價值的,但它並沒有改變根本挑戰:等離子體大約有六個月的時間將其從DeFi農業目的地轉變爲真正的支付基礎設施,具備足夠的真實交易量來證明將數十億代幣吸收到流通中。這並不是不可能的。技術是存在的。PlasmaBFT共識提供了亞秒級的最終性。協議級的支付者系統有效。EVM兼容性使開發者的遷移變得輕鬆。比特幣安全錨定現已上線。基礎設施是可信的。

但基礎設施並不等於採用。而採用決定了那些七月和九月的解鎖是被吸收到生產性網絡活動中,還是被僅僅想要退出的參與者傾倒到現貨市場中。

路線圖顯示,美元錨定的定價將在2026年第一季度推出,這有助於長期存儲承諾的可預測性。驗證者質押即將上線,創造了持有激勵。NEAR Intents集成擴展了流動性訪問。Plasma One正在爲數字銀行功能引入真實用戶。這些都是正確的舉措。

問題是它們是否發生得足夠快。

速度不夠快以推動價格。速度足夠快以產生那種有機的、粘性的交易量,使數十億新解鎖的XPL感覺像流動性而不是供應過剩。速度足夠快,以至於當那些日期到來時,網絡不再與投機者談判——而是爲真正需要XPL與可用的最便宜穩定幣結算層互動的用戶服務。

這不是保證。這是一場比賽。而且等離子體的解鎖時間表讓終點線變得非常非常明顯。