多年來,我相信將錢存在銀行意味着我在負責任。餘額靜靜地放在那裏,未被觸碰,這本身就感覺像是進步。但隨着時間的推移,有些事情開始困擾我。數字幾乎沒有變化。利息幾乎是看不見的。另一方面,通貨膨脹卻非常真實。就在那時我明白了——我的錢並不安全,它只是閒置。

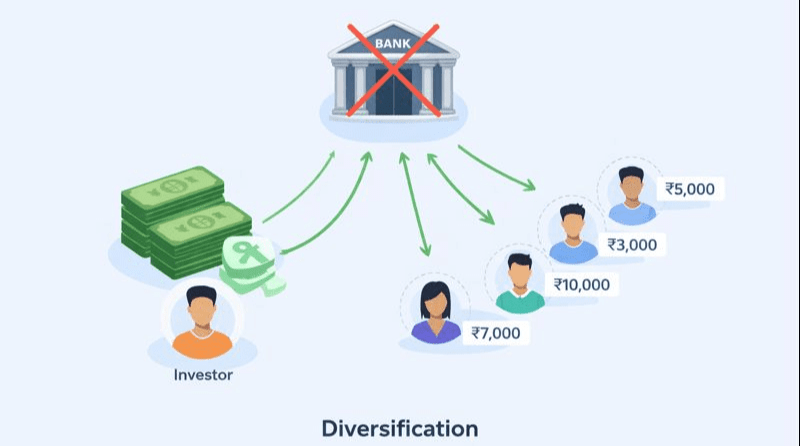

銀行從來沒有真正解釋這一部分。他們利用我們的存款進行貸款、投資和賺取收益,同時以最低的回報回饋我們。這筆錢在技術上是我們的,但它爲他們工作的努力程度遠超過爲我們工作的程度。一旦我注意到這一點,我開始以不同的方式思考。與其問如何節省更多,我開始問如何讓同樣的錢流動。

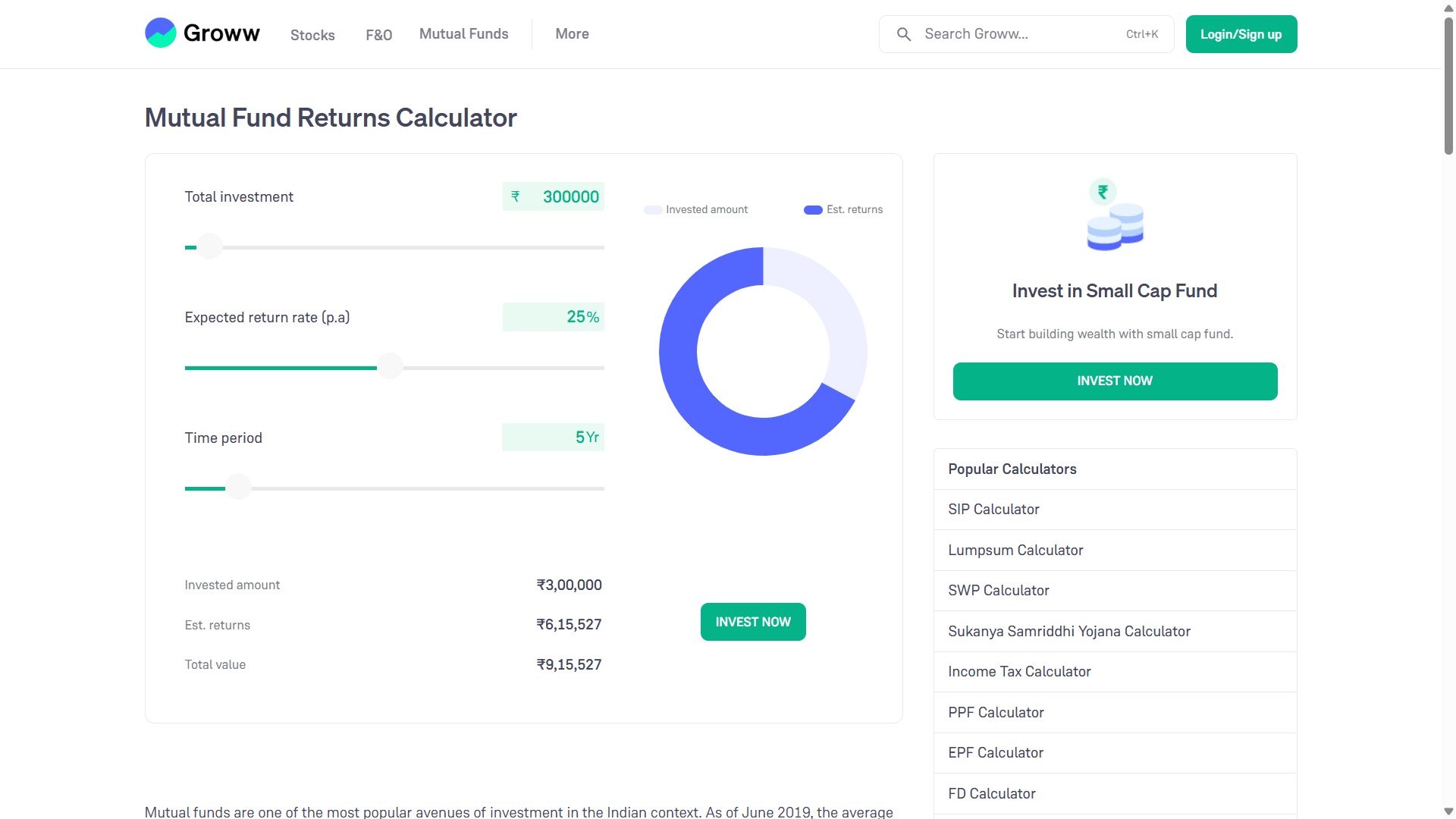

這個理念的基礎很簡單:資金應該投資於能夠隨着時間增值的資產。共同基金就是這樣一種投資選擇。當你將一筆資金投入成長型基金並長期持有時,複利效應就會發揮作用。例如,如果有人投資了大約30萬盧比,並假設長期年增長率,那麼五年後其價值可能會遠遠超過初始投資額。雖然這並非絕對保證,但這正是市場長期運作的規律。

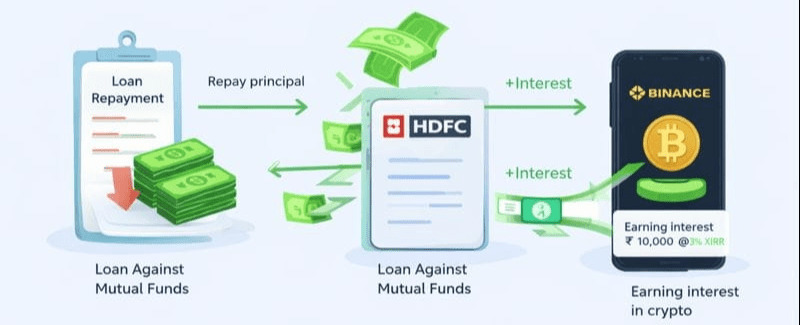

大多數人沒有意識到的是,投資資金並非一定要被凍結。一些平臺允許投資者用這些基金份額進行抵押貸款,而不是出售它們。這意味着投資仍然留在原地,繼續享受市場增長帶來的好處,同時其部分價值可以轉化爲可用的現金。這類貸款的利率通常遠低於無擔保個人貸款,如果操作得當,收益會非常可觀。

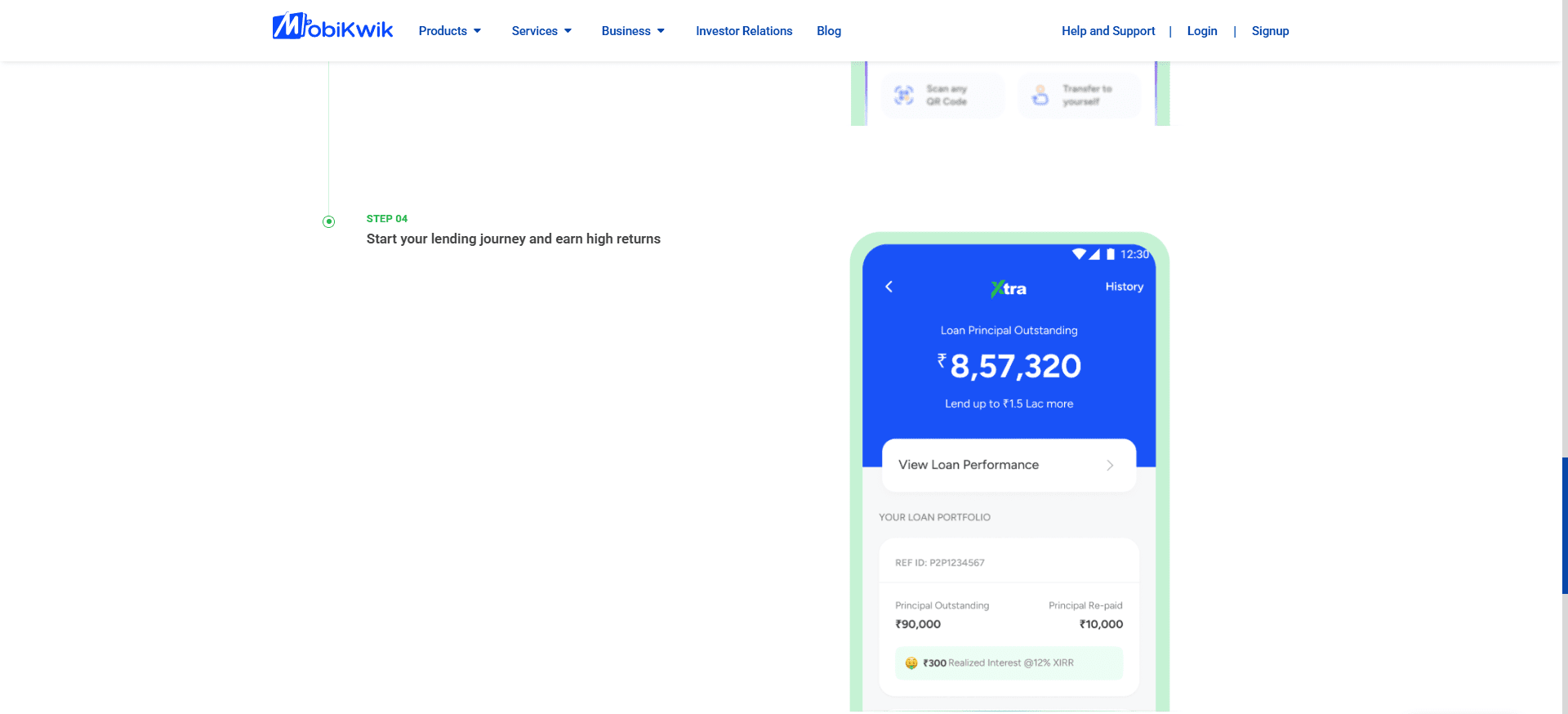

現在到了需要自律的部分。借來的錢不是用來提升生活品質或衝動消費的,而是要用於特定用途。在印度,人們使用這類資金的一個例子是像 MobiKwik Xtra 這樣的平臺,該平臺通過受印度儲備銀行監管的 P2P 借貸合作伙伴運營。簡而言之,P2P 借貸省去了傳統銀行的中間環節。貸款人無需存入資金卻幾乎得不到任何收益,而是通過技術驅動的風險評估,向衆多借款人提供小額貸款。

這種方式之所以有效,關鍵在於分散投資。一筆投資並非只用於一位借款人,而是分散到數十甚至數百筆小額貸款中,每筆貸款的期限都較短。借款人每月還款,本金和利息都會返還給貸款人。平臺會清晰地展示這些信息——剩餘本金、已償還本金以及已賺取的利息。隨着時間的推移,這便能產生穩定的月度現金流。

這就是資金輪動真正顯現的地方。每個月,隨着貸款償還款項的到賬,資金自然分成兩部分。本金部分不被視爲利潤——它用於逐步償還以共同基金爲抵押的貸款。隨着時間的推移,這會降低風險敞口,從而降低整體風險。而利息部分則是盈餘。這筆錢並非來自您的初始資金;它是由系統本身產生的。

有些人選擇將這部分盈餘資金投入加密貨幣等高風險、高波動性資產,他們完全清楚這部分資金具有投機性,甚至可能血本無歸。關鍵的區別在於心理層面和財務層面——原始資金保持不變,仍然投資於長期資產,只有多餘的現金流纔會面臨更高的風險。

在加密貨幣領域,平臺選擇比炒作更重要。像幣安這樣的大型成熟交易所多年來構建了多層安全防護,這主要是因爲它們已經遭受過現實世界的攻擊。它們並沒有對這些事件置之不理,而是採取了應對措施,例如設立保險基金,以便在發生數據泄露時補償用戶。沒有哪個系統是完美的,但規模化帶來了問責制、透明度和更強大的基礎設施。

人們偏愛這類平臺的另一個原因是其靈活性。資金不會被無限期鎖定。您可以隨時轉移資產、保持流動性,或在市場環境變化時重新配置。這一點至關重要,因爲資金輪動只有在資本能夠適應變化的情況下才能發揮作用。如果感覺不對勁,就退出;如果出現機會,就入場。目標並非預測市場,而是在控制風險的同時保持靈活應變。

再次強調,這並不意味着加密貨幣就安全,而是使其風險可控。即使發生損失,損失也僅限於盈餘現金,而不會影響您的資產基礎。正是這種隔離機制保證了整體結構的完整性。

於是循環往復。共同基金繼續投資。貸款金額逐漸減少。借貸平臺持續產生現金流。利息被重新投入到其他投資機會中。資金不再停滯不前,而是開始循環流動。

這種方法並不安全、簡單,也不適合所有人。市場可能下跌,借款人可能違約,平臺本身也存在運營風險。槓桿放大收益的同時,也會放大失誤。任何不瞭解風險就貿然嘗試的人,都可能付出慘痛的代價。因此,這並非投資建議,更談不上任何保證。

比方法更重要的是背後的思維模式。財富並非靠讓資金永遠沉睡而積累,而是源於理解資本如何流動、如何管理風險以及如何構建而非消耗現金流。工具或許因國家而異,但理念卻是普世的。資產不僅能儲存價值,還能被使用。

我分享這些不是爲了告訴任何人該怎麼做,而是爲了說明,當你不再把金錢看作是需要鎖起來的東西,而是把它看作是需要引導的東西時,你的思維方式會發生怎樣的變化。