我最近干的事很直接:一边盯着 $XPL 那半死不活的盘面,一边把它的链上数据和实际产品体验了个遍。结论很矛盾:它解决的需求是真痛点,但距离“把痛点转化为价值飞轮”,还差最关键的一口气。

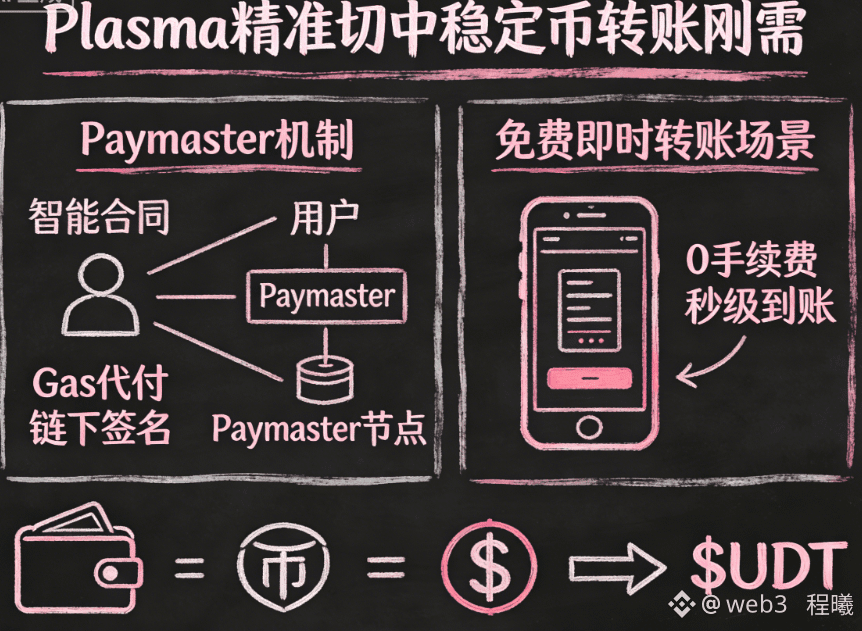

1) 先说它的“王炸”:不是技术多牛,而是精准切中了“稳定币水电工”的刚需

很多公链还在梦想成为金融纽约,而Plasma只想做好那条最繁忙的“自来水总管”。它的叙事极其简单粗暴:让USDT转账像发短信一样免费且即时。

你去看它的核心设计Paymaster机制,本质就一件事:把Gas费从用户身上剥离,转由生态合作方或协议本身通过质押的 $XPL 来支付。这不是技术创新上的颠覆,而是商业模型上的精准手术——它瞄准的是那数千万被几美元、几十美元转账手续费劝退的真实用户:跨境劳工、小微商家、游戏玩家。

这件事如果真跑通了,带来的不是炫酷的DeFi乐高,而是最朴实无华的网络效应:因为免费,所以都用;因为都用,所以成为标准。

但冷水必须泼:这条路最大的坎在于,“免费”是强大的增长钩子,却不是牢靠的护城河。它必须用“免费”快速获取海量用户后,在这些用户基础上长出无法被轻易替代的生态服务,否则就只是一个被羊毛党吸干然后抛弃的补贴工具。

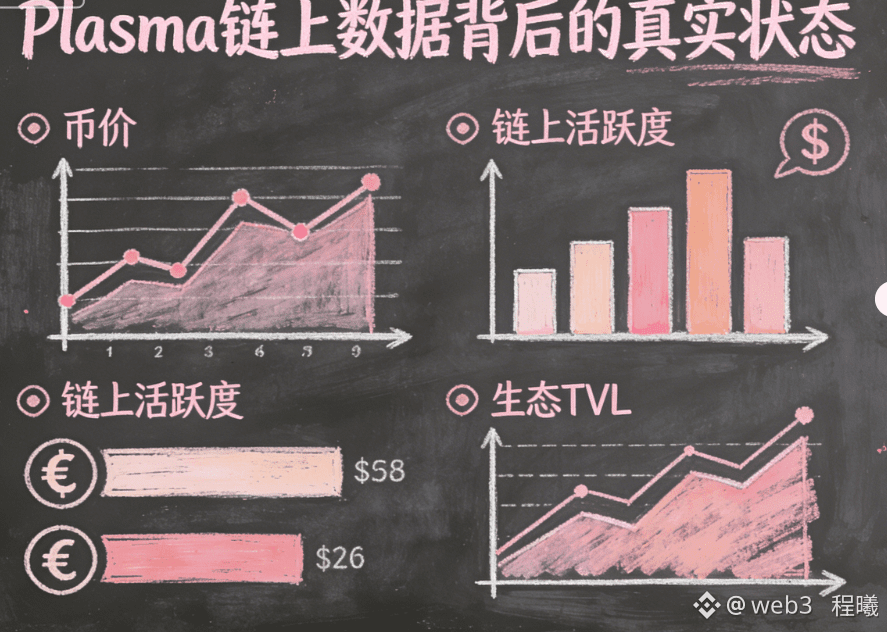

2) 看最真实的数据:币价脚踝斩背后,链上是否还有心跳?

我不看虚的,直接上近期(2026年初)的链上观察:

价格与市值:$XPL 价格从高点回落显著,目前在低位区间徘徊,总市值已被挤出前列。市场显然在用脚投票,表达对其“光有用户,难见利润”模式的担忧。

链上活跃度:USDT在Plasma链上的存量、每日转账笔数依然是个可观的数字,证明“免费”策略在拉新和促活上确实有效。但这就像一家永远在“免费试吃”的餐厅,门口排长队,却看不清有多少人真正愿意付费坐下吃饭。

生态TVL与构成:总锁仓价值里,有多少是追逐高收益的“雇佣军”流动性,有多少是沉淀下来用于支付、借贷等实际场景的“常驻军”?目前看,前者比例不低,稳定性存疑。

这些数据翻译成人话就是:

① 市场已经不相信“烧钱换规模”的故事了,尤其当规模还没转化为清晰利润时。

② 链上有活跃度,但这是“补贴驱动型活跃”,需要尽快找到向“价值驱动型活跃”转变的路径。

③ 光有转账流水不够,需要有深度、有粘性的金融场景把流水“沉淀”下来。

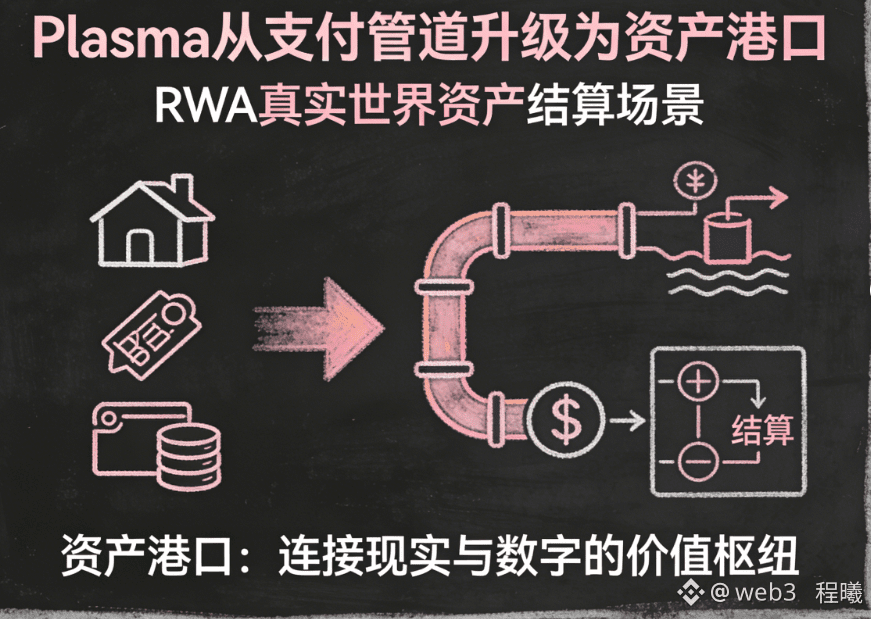

3) 关键突破口:能否从“支付管道”升级为“资产港口”?

Plasma最近在强调的一个方向是 “RWA(真实世界资产)结算层” 。我认为这才是它该拼命拧紧的螺丝。

光做USDT转账,天花板肉眼可见,就是替Tether打工的管道。但如果能利用其合规友好、近乎零摩擦的成本结构,成为传统世界资产(票据、债券、贸易应收账款)上链流转的首选结算层,故事就完全不同了。

我对这个转折的判断是:

优势:这完全契合它的基因。传统金融资产流转最痛的就是成本、速度和透明度,Plasma理论上能同时满足。如果能拿下几个标杆案例,就能建立真正的壁垒。

风险:从To C的“免费转账”到To B的“金融基础设施”,是能力和资源上的巨大跨越。需要极强的合规、商务和技术整合能力,这不是光有技术就能解决的。

所以,我看Plasma的RWA叙事,不看它发了多少新闻,而看:

有没有持续、非偶发的真实资产上链交易流水?有没有主流金融机构或合规交易平台将其纳入结算流程?

4) $XPL的价值困局:燃料与股权,到底谁是第一性?

这是Plasma最核心的拧巴之处。理论上,$XPL是网络燃料(支付Gas)和治理股权。但实际上:

作为燃料,其需求被“用户免费”的设计刻意压制了,消耗量无法直接反映网络的使用价值。

作为股权,其价值又严重依赖网络能否产生丰厚且可持续的利润(而非流水)来回馈质押者。

目前,$XPL的价值捕获更像一个“迟到的期权”:先假设网络能凭借巨大用户基数和稳定币流量,在未来某个时刻孵化出高利润业务,然后再反哺代币。市场在当前环境下,对这种“先画饼、后兑付”的模型极度缺乏耐心。

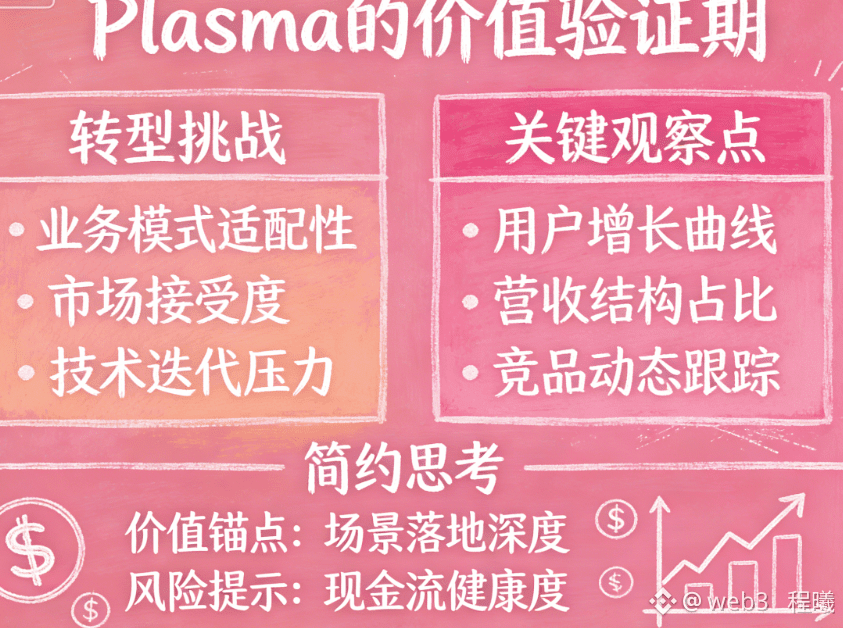

5) 我的结论:一个正在经历残酷“价值验证”期的项目

我对Plasma现在的看法是:

需求真:它解决了一个巨大、真实且尚未被很好满足的支付痛点。

模型险:“前端免费,后端变现”的互联网打法在Web3遇到了严峻挑战,资本不再为单纯的用户增长买单。

转折点:它正站在从“消费级支付工具”转向“企业级金融设施”的十字路口。这个转型成功,海阔天空;转型失败或过慢,则可能被困在当前的估值泥潭。

我不会说现在是抄底时机。我会说,现在是观察它能否完成“惊险一跃”的关键时刻。 我接下来只紧盯两件事:

第一,RWA或其它高价值结算业务的真实交易流水是否有突破性、持续性增长。

第二,链上经济模型是否会出现调整,让 $XPL的消耗与价值捕获更直接、更前置地挂钩到核心业务增长上。

Plasma证明了自己能“拉新”,现在它需要向市场证明自己能“造血”。这场考试,难度很高,时间也不多了。