Trong một thời gian dài, crypto tin rằng việc mua lại là cách sạch nhất để “trả lại giá trị” cho các chủ sở hữu token.

Logic nghe có vẻ hoàn hảo. Một giao thức thu hút người dùng. Người dùng tạo ra phí. Phí trở thành doanh thu. Doanh thu được sử dụng để mua lại token. Cung cấp giảm đẩy giá lên, điều này thu hút nhiều người dùng hơn, nhiều hoạt động hơn, nhiều phí hơn, và thậm chí nhiều lần mua lại hơn. Trong một thị trường tăng giá, bánh xe này không chỉ hoạt động — nó cảm thấy không thể tránh khỏi.

Nhưng một khi thị trường chuyển sang hướng xấu, câu chuyện đó bắt đầu sụp đổ nhanh chóng.

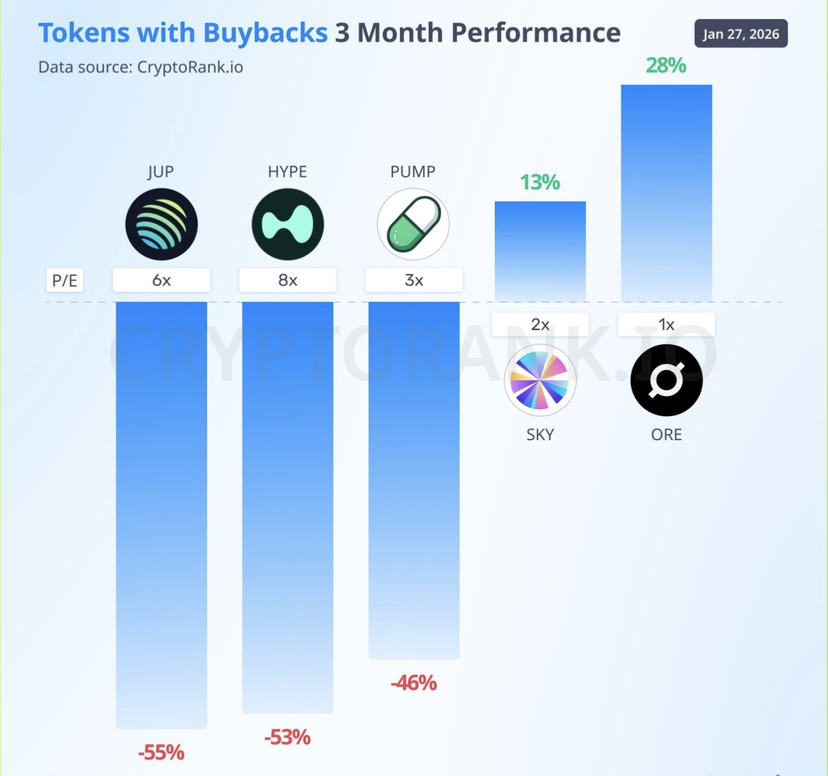

Trên tất cả các mặt trận, chúng tôi đã thấy các token với các chương trình mua lại mạnh mẽ — ngay cả những token giao dịch với mức định giá có vẻ hấp dẫn — cũng giảm mạnh như những token không có cơ chế mua lại nào cả. Vấn đề không phải là mua lại về mặt khái niệm là sai. Vấn đề là mua lại hoàn toàn phụ thuộc vào điều kiện thị trường.

Khi tâm lý thay đổi, người dùng rời đi. Mức sử dụng giảm. Phí giảm. Khối lượng mua lại giảm theo. Áp lực mua mà mọi người đã trông đợi âm thầm biến mất. Vào lúc đó, việc mua lại không còn là động cơ tăng trưởng mà bắt đầu trông giống như một băng dán cho một vết thương sâu hơn nhiều.

Nếu bạn nhìn vào các giao thức có giá trị mua lại hàng ngày cao nhất trong vài tháng qua, một mô hình rõ ràng xuất hiện. Hầu hết trong số họ vẫn giảm đáng kể, chỉ với một vài ngoại lệ. Sự hiện diện của việc mua lại không thay đổi hướng đi — nó chỉ làm giảm tác động.

Vấn đề sâu xa nằm ở chỗ việc mua lại thực sự đến từ đâu. Chúng được tài trợ bởi doanh thu hoặc vốn kho bạc, trong khi hiệu suất của giao thức gắn chặt với chu kỳ thị trường rộng lớn hơn. Khi các điều kiện xấu đi, cả hai bên của phương trình đó đều yếu đi cùng một lúc.

Một ví dụ tốt là HYPE từ Hyperliquid. Dự án này không thất bại. Sự phù hợp giữa sản phẩm và thị trường là rõ ràng, sản phẩm mạnh mẽ, và sự tăng trưởng người dùng đã giữ vững một cách đáng ngạc nhiên trong một môi trường khó khăn. Tuy nhiên, token vẫn giảm khoảng 50% so với mức cao nhất mọi thời đại.

Lý do không phải là việc mua lại không đủ. Đó là nguồn cung.

Mỗi ngày, thị trường phải hấp thụ hơn 200.000 token HYPE được mở khóa. Chương trình mua lại chỉ bù đắp một phần nhỏ của dòng chảy đó. Nếu chỉ khoảng một phần ba số token được mở khóa đó chuyển thành áp lực bán thực sự, việc mua lại sẽ thua trận chỉ dựa vào dòng chảy — ngay cả trước khi tính đến việc thoát khỏi thị trường bán lẻ hoặc vị trí của các nhà giao dịch.

Trong những tình huống như thế này, việc mua lại không đảo ngược xu hướng giá. Tốt nhất, nó làm chậm sự sụt giảm. Tồi tệ nhất, nó âm thầm rút cạn kho bạc trong khi chống lại một làn sóng cung lớn hơn nhiều lần.

Điều đặc biệt đáng chú ý là ngay cả một số chương trình mua lại tích cực nhất trên thị trường hiện tại cũng không thể thay đổi kết quả. Điều đó đặt ra một câu hỏi khó chịu: liệu việc mua lại có thực sự là một hình thức tích lũy giá trị, hay nó đã trở thành một câu chuyện an ủi chỉ hoạt động khi tính thanh khoản dồi dào?

Nếu bạn đang mua một token chủ yếu vì "dự án thực hiện mua lại", có lẽ bạn nên tạm dừng một chút. Hãy hỏi nguồn tài trợ cho việc mua lại thực sự đến từ đâu. Hãy hỏi liệu nó có đủ lớn để bù đắp một cách có ý nghĩa cho những lần mở khóa sắp tới. Và hãy hỏi liệu bạn có đang nhìn vào việc nắm bắt giá trị thực sự — hay chỉ đơn giản là một câu chuyện được đóng gói tốt nhằm kích thích FOMO.

Đôi khi, việc mua lại không phải là một giải pháp. Chúng chỉ là một sự trì hoãn.

#Binance #wendy #Buyback $ASTER $BNB