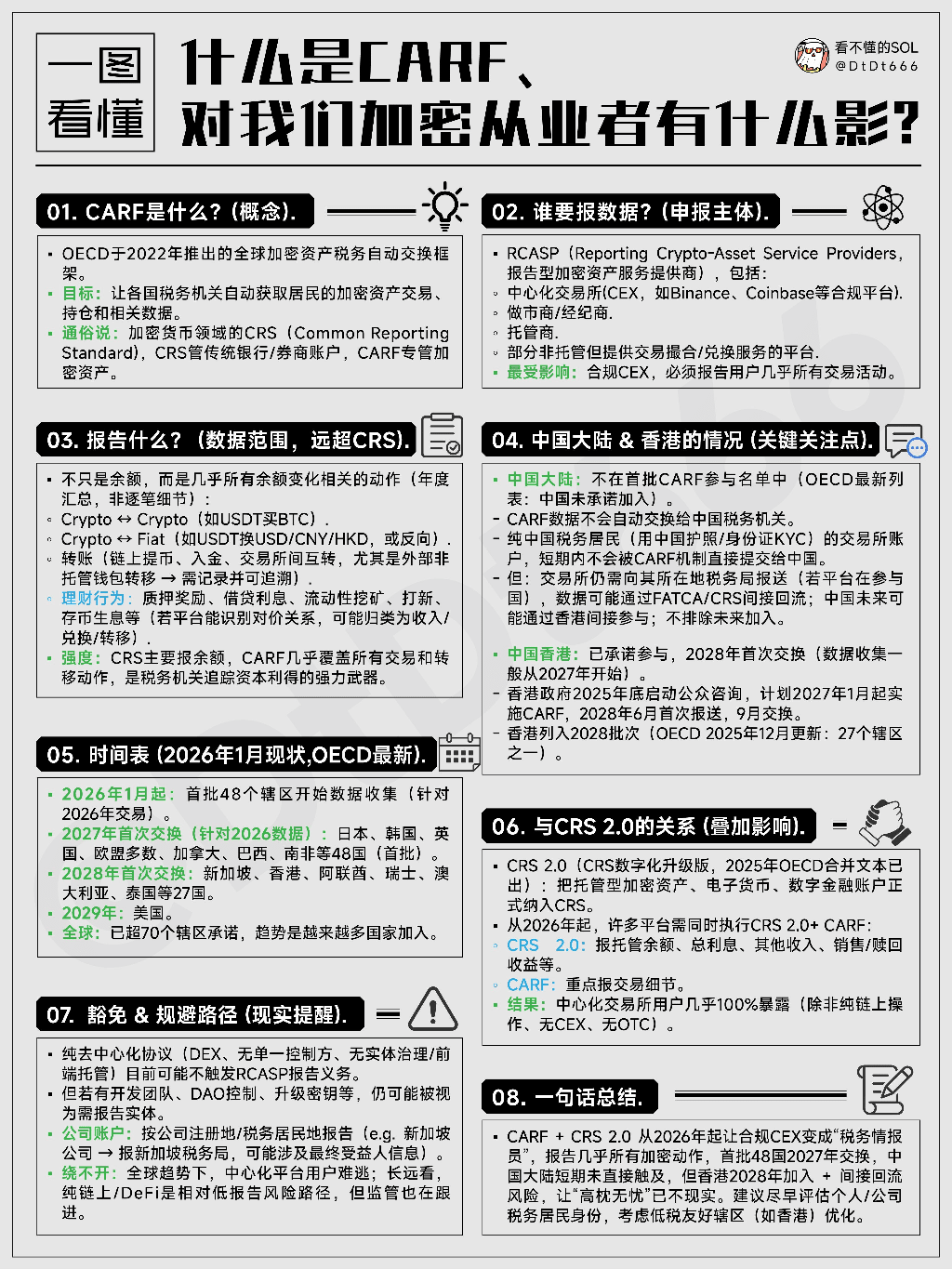

1. CARF là cái gì vậy?

Mục đích là gì: Giúp các cơ quan thuế các nước tự động tiếp cận dữ liệu giao dịch, nắm giữ và liên quan đến tài sản mã hóa của cư dân.

Hiểu đơn giản: CRS quản lý tài khoản ngân hàng/đại lý truyền thống, CARF chuyên quản lý tài sản mã hóa.

Định nghĩa: Khung trao đổi thuế tự động về tài sản mã hóa toàn cầu do OECD đưa ra năm 2022, là CRS (Nguyên tắc báo cáo chung) trong lĩnh vực tiền mã hóa, chuyên biệt cho tài sản mã hóa.

2. Ai cần báo cáo dữ liệu CARF?

Chủ yếu là RCASP (các nhà cung cấp dịch vụ tài sản mã hóa phải báo cáo),

bao gồm:

Sàn giao dịch tập trung (CEX), ví dụ như Binance, Coinbase, v.v. các nền tảng tuân thủ pháp luật

Thương gia thị trường / Đại lý

Người lưu ký

Một số nền tảng phi lưu ký nhưng cung cấp dịch vụ khớp lệnh/hoán đổi

Người bị ảnh hưởng nhiều nhất là các sàn CEX tuân thủ, phải báo cáo hầu hết hoạt động giao dịch của người dùng.

3. CARF cần báo cáo những dữ liệu gì?

Không chỉ là số dư, mà là hầu hết mọi hành động liên quan đến sự thay đổi số dư (tổng hợp theo năm, không chi tiết từng giao dịch), bao gồm:

- Giao dịch giữa các loại tiền mã hóa (ví dụ: mua BTC bằng USDT)

- Hoán đổi giữa tiền mã hóa và tiền pháp định (ví dụ: rút USDT sang CNY/HKD hoặc ngược lại)

- Chuyển khoản (rút tiền trên chuỗi khối, chuyển tiền giữa các sàn, đặc biệt là chuyển đến ví bên ngoài không do sàn quản lý)

- Hành vi đầu tư (lợi nhuận staking, lãi vay, khai thác thanh khoản, đầu tư mới, sinh lãi từ gửi tiền, v.v.), nếu nền tảng có thể xác định mối quan hệ đối giá, có thể được phân loại là thu nhập/hoán đổi/chuyển khoản.

- So sánh mức độ nghiêm ngặt: CRS chủ yếu báo cáo số dư, trong khi CARF gần như bao quát mọi hành động giao dịch và chuyển khoản, là công cụ mạnh mẽ giúp cơ quan thuế theo dõi lợi nhuận vốn.

4. Tình hình tham gia CARF tại Trung Quốc đại lục và Hồng Kông?

Trung Quốc đại lục: Không nằm trong danh sách tham gia CARF đợt đầu (theo danh sách mới nhất của OECD), chưa cam kết tham gia.

Dữ liệu CARF sẽ không được trao đổi tự động cho cơ quan thuế Trung Quốc.

- Tài khoản sàn giao dịch của người cư trú thuế Trung Quốc thuần túy (được xác minh danh tính bằng hộ chiếu hoặc chứng minh nhân dân Trung Quốc) trong ngắn hạn sẽ không bị gửi trực tiếp dữ liệu CARF cho Trung Quốc.

- Tuy nhiên, sàn giao dịch vẫn phải báo cáo với cơ quan thuế nơi đặt trụ sở (nếu nền tảng nằm trong quốc gia tham gia), dữ liệu có thể được trao đổi gián tiếp thông qua FATCA/CRS; Trung Quốc có thể tham gia gián tiếp thông qua Hồng Kông trong tương lai, còn Trung Quốc đại lục hiện tại thì khó có khả năng tham gia.

Hồng Kông: Đã cam kết tham gia, lần trao đổi đầu tiên vào năm 2028 (thu thập dữ liệu thường bắt đầu từ năm 2027).

- Chính phủ Hồng Kông khởi động tham vấn công chúng vào cuối năm 2025, dự kiến triển khai CARF từ tháng 1 năm 2027, báo cáo lần đầu vào tháng 6 năm 2026, trao đổi vào tháng 9 năm 2026.

- Hồng Kông nằm trong đợt 2028 (cập nhật bởi OECD tháng 12 năm 2025: một trong 27 khu vực).

5. Lịch trình triển khai toàn cầu của CARF?

- Từ tháng 1 năm 2026: 48 khu vực đầu tiên bắt đầu thu thập dữ liệu (đối với giao dịch năm 2026).

- Lần trao đổi đầu tiên vào năm 2027: Dữ liệu năm 2026, bao gồm 48 quốc gia như Nhật Bản, Hàn Quốc, Anh, phần lớn các nước EU, Canada, Brazil, Nam Phi, v.v. (đợt đầu tiên).

- Lần trao đổi đầu tiên vào năm 2028: Bao gồm 27 quốc gia như Singapore, Hồng Kông, Các Tiểu vương quốc Ả Rập Thống nhất, Thụy Sĩ, Úc, Thái Lan, v.v.

- Năm 2029: Hoa Kỳ tham gia.

- Xu hướng toàn cầu: Đã có hơn 70 khu vực cam kết tham gia, trong tương lai sẽ có thêm nhiều quốc gia khác tham gia.

6. CARF và CRS 2.0 có mối quan hệ như thế nào?

- CRS 2.0: Phiên bản nâng cấp số hóa của CRS, văn bản hợp nhất của OECD năm 2025 đã chính thức đưa tài sản mã hóa được lưu ký, tiền điện tử và tài khoản tài chính số vào phạm vi CRS.

- Tác động chồng chất: Từ năm 2026, nhiều nền tảng cần thực hiện đồng thời CRS 2.0 + CARF.

- CRS 2.0: Báo cáo số dư được lưu ký, tổng lãi suất, thu nhập khác, lợi nhuận từ bán/rút tiền.

- CARF: Tập trung báo cáo chi tiết giao dịch.

Nói một cách dễ hiểu: Người dùng sàn giao dịch tập trung gần như sẽ bị phơi bày 100% (trừ khi chỉ thực hiện giao dịch trên chuỗi khối, không dùng sàn, không dùng OTC).

7. Có những con đường nào được miễn hoặc tránh việc khai báo CARF?

- Các giao thức phi tập trung hoàn toàn (DEX): Không có bên kiểm soát duy nhất, không có quản trị thực thể hoặc lưu trữ frontend, hiện tại có thể không phát sinh nghĩa vụ báo cáo RCASP. Tuy nhiên, nếu có nhóm phát triển, kiểm soát bởi DAO, khóa nâng cấp, v.v., thì vẫn có thể bị coi là thực thể phải báo cáo.

- Tài khoản công ty: Báo cáo theo địa điểm đăng ký công ty/địa điểm cư trú thuế (ví dụ: công ty Singapore → báo cáo với cơ quan thuế Singapore, có thể liên quan đến thông tin người hưởng lợi cuối cùng).

- Con đường né tránh: Trong bối cảnh xu hướng toàn cầu, người dùng nền tảng tập trung khó tránh khỏi; về dài hạn, giao dịch trên chuỗi khối thuần túy/DeFi là con đường có rủi ro báo cáo thấp hơn, dù quy định cũng đang theo sát.

8. Tác động cốt lõi của CARF đối với các chuyên gia trong lĩnh vực tiền mã hóa là gì?

CARF + CRS 2.0 từ năm 2026 khiến các sàn CEX tuân thủ trở thành "người cung cấp thông tin thuế", hầu hết các hành động tiền mã hóa của người dùng đều sẽ bị báo cáo.

48 quốc gia đầu tiên trao đổi dữ liệu vào năm 2027, Trung Quốc đại lục trong ngắn hạn chưa bị ảnh hưởng trực tiếp, nhưng việc Hong Kong trao đổi vào năm 2028 tiềm ẩn rủi ro rò rỉ gián tiếp, "an tâm tuyệt đối" đã không còn thực tế.

Khuyến nghị đánh giá sớm tình trạng cư trú thuế cá nhân/công ty, cân nhắc khu vực thân thiện với thuế thấp (như Hồng Kông) để tối ưu hóa.