Федеральна резервна система тільки що опублікувала нові макро дані, і це набагато гірше, ніж очікувалося.

Ми наближаємося до глобального краху ринку, і більшість людей навіть не здогадуються, що це відбувається.

Це надзвичайно веде до падіння ринків.

Якщо ви зараз тримаєте активи, вам, напевно, не сподобається те, що попереду.

Те, що ми спостерігаємо, не є нормальним.

Системна проблема фінансування тихо наростає під поверхнею, і майже ніхто до цього не готовий.

Федеральна резервна система вже намагається вжити заходів.

Їхній баланс розширився приблизно на $105B.

Стаціонарний репо-фасилітет додав 74,6 мільярда доларів.

Цінні папери, забезпечені іпотекою, зросли на 43,1 мільярда доларів.

Казначейські облігації? Лише 31,5 мільярда доларів.

Це не бичачий QE і друк грошей.

Це екстрена ліквідність, оскільки фінансування стало жорсткішим, і банкам потрібні гроші.

І їм це потрібно терміново.

Коли ФРС купує більше MBS, ніж казначейських облігацій, це червоний прапор.

Це означає, що якість забезпечення погіршується.

Це відбувається лише під час стресу.

Тепер розгляньте більшу проблему, яку більшість людей ігнорує.

Національний борг США на рекордних максимумах.

Не лише на папері - структурно.

Більше ніж 34 трильйони і зростає швидше, ніж ВВП.

Витрати на відсотки вибухають і стають однією з найбільших частин федерального бюджету.

США випускають новий борг лише для того, щоб сплатити відсотки по старому боргу.

Це боргова спіраль.

На цей момент казначейські облігації не є справді «безризиковими».

Це торгівля довірою.

І довіра починає тріскатися.

Зовнішній попит зменшується.

Внутрішні покупці надзвичайно чутливі до цін.

Це означає, що ФРС тихо стає покупцем останньої надії, чи визнають вони це чи ні.

Ось чому стрес фінансування має таке велике значення прямо зараз.

Ви не можете підтримувати рекордний борг, коли ринки фінансування стають жорсткішими.

Ви не можете мати трильйонні дефіцити, поки якість забезпечення погіршується.

І ви точно не можете продовжувати вдавати, що це нормально.

І це не лише проблема США.

Китай робить те ж саме в той же час.

ПБК влив більше 1,02 трильйона юанів всього за один тиждень через зворотні репо.

Інша країна.

Та сама проблема.

Забагато боргів.

Недостатньо довіри.

Глобальна система, побудована на обертових зобов'язаннях, які ніхто насправді не хоче тримати.

Коли і США, і Китай змушені ввести ліквідність одночасно, це не стимул.

Це глобальна фінансова інфраструктура починає забиватися.

Ринки завжди неправильно оцінюють цю фазу.

Люди бачать вливання ліквідності і думають «бичачий».

Вони помиляються.

Це не про підвищення цін.

Це про те, щоб підтримувати фінансування в живих.

І коли фінансування ламається, все інше стає пасткою.

Послідовність ніколи не змінюється:

Облігації рухаються першими.

Ринки фінансування показують стрес перед акціями.

Акції ігнорують це - поки не зможуть.

Криптовалюти зазнають найбільших втрат.

Тепер погляньте на сигнал, який дійсно має значення.

Золото на рекордних максимумах.

Срібло на рекордних максимумах.

Це не зростання.

Це не інфляція.

Це капітал, що відкидає суверенний борг.

Гроші виходять з паперових обіцянок і переходять у тверде забезпечення.

Це не відбувається в здорових системах.

Ми вже бачили цю установку раніше:

→ 2000 рік перед крахом доткомів

→ 2008 рік перед ГФК

→ 2020 рік перед замороженням ринку репо

Кожного разу рецесія слідує незабаром після.

ФРС зажата в кут.

Друкуйте агресивно, і метали вибухнуть, сигналізуючи про втрату контролю.

Не друкуйте, і ринки фінансування зупиняться, поки боргове навантаження стане неможливим для обслуговування.

Ризикові активи можуть на деякий час ігнорувати реальність.

Але ніколи не назавжди.

Це не звичайний цикл.

Це тихий баланс, забезпечення та криза суверенного боргу, що формується в реальному часі.

До того часу, коли це стане очевидним, більшість людей вже будуть неправильно позиціоновані.

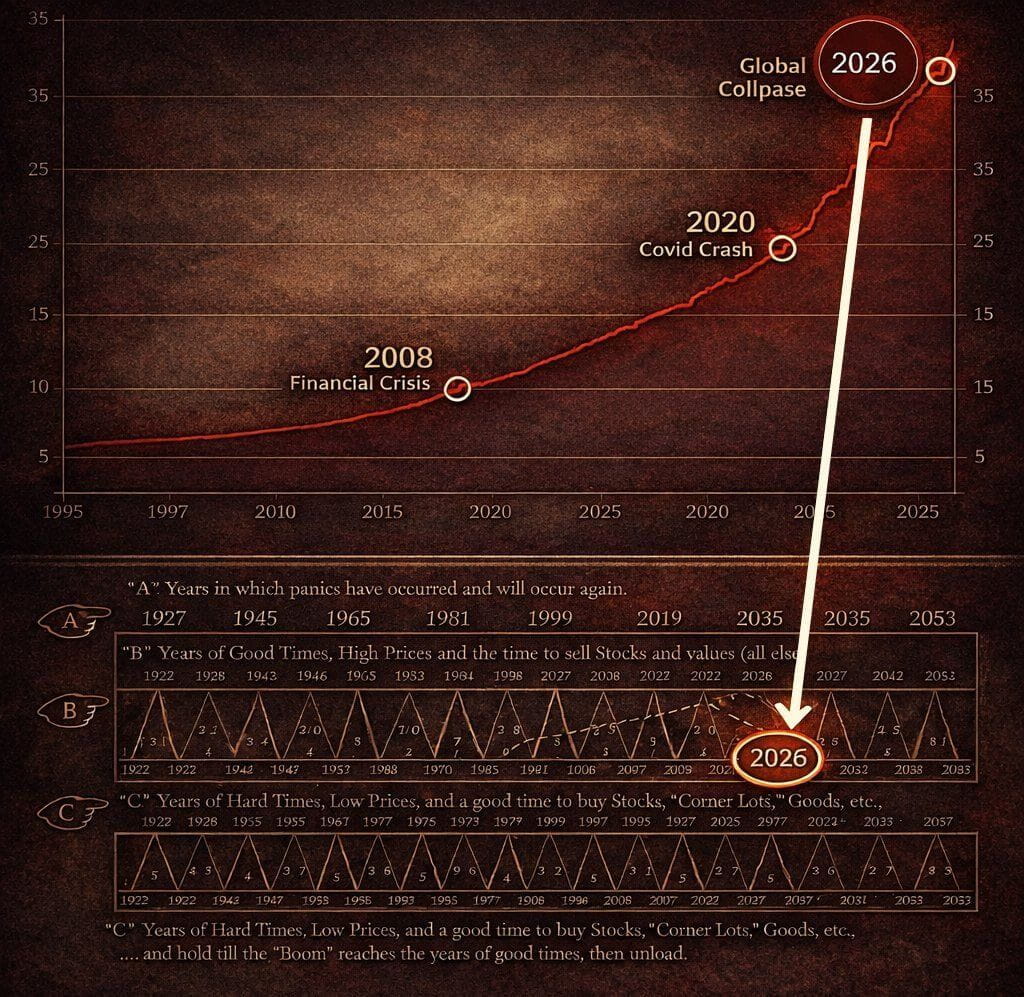

Ставтеся відповідно, якщо хочете пройти через 2026 рік.

Я вже більше десяти років передбачаю великі вершини та низини.

Коли я зроблю свій наступний крок, я опублікую його тут першим.

Якщо ви ще не слідкуєте, вам, мабуть, слід - перш ніж буде занадто пізно.