每隔一段时间,阿祖的电脑就会弹出同一行小字:“您的云存储空间即将用尽,是否升级套餐?”点进去一看,价格选项密密麻麻:几十 GB、几百 GB、两 TB、五 TB,按月按年都有,底下再挂一串“限时优惠”“热门推荐”。你以为自己是在认真做资产配置,算清楚未来一年要花多少钱,结果每年续的时候,总觉得价格悄悄往上拱了一点,但你说不清到底是“存储成本上涨”还是“运营商今天心情好,临时多收了你一点行情税”。

Web3 世界一大堆“去中心化存储协议”,讲故事也差不多这个路子:白皮书里说要做链上 AWS,要给 AI、内容、游戏一个更自由的家。真到付钱的时候,最常见的一句话叫“价格由市场决定”。翻成大白话就是:币涨了,协议多收一点;币崩了,成本算你头上。你买的不是存储,是坐进一个跟币价捆死的投机机器里。

也正因为这个背景,当我把 Walrus 的资料、尤其是 $WAL 的经济设计翻了好几遍之后,会有一种“这货干了点真反人性的东西”的感觉。Walrus 从一开始就不是先问“ WAL 能不能涨成下一个百倍 DePIN”,而是先写死一条对投机者极不友好的约束:用户看到的存储费用,要尽量钉在法币标尺上,WAL 自己爱怎么波动怎么波动,但不能反过来折腾真实用它的人。官方的 token 页面和 GCR 那篇长文都反复强调,WAL 是存储支付代币,但支付机制的设计目标是“让存储成本在法币视角下保持稳定,隔离长期的代币价格波动”。

先把人物表说清楚。Walrus 本体是一条跑在 Sui 上的去中心化大对象存储协议,专门吃视频、图片、AI 训练集、广告日志这类“又大又重”的 blob,底层用的是论文里反复提到的 Red Stuff 编码,把传统“多副本硬抗成本”的路子拆掉,做到在拜占庭节点、频繁 churn 环境下还能低复制、快恢复。在这条网络上,WAL 是标准的 Sui Coin 资产,但功能一开始就被写成“三合一”:用户用它付存储费,节点和验证者用它质押来接任务、拿奖励,治理上也用它来投票调参数。听起来仍然像一个“功能币模板”,但真正把它和一堆 L1 功能币拉开距离的,是背后那套**“法币钉价 + 现金流拆分”的组合拳**。

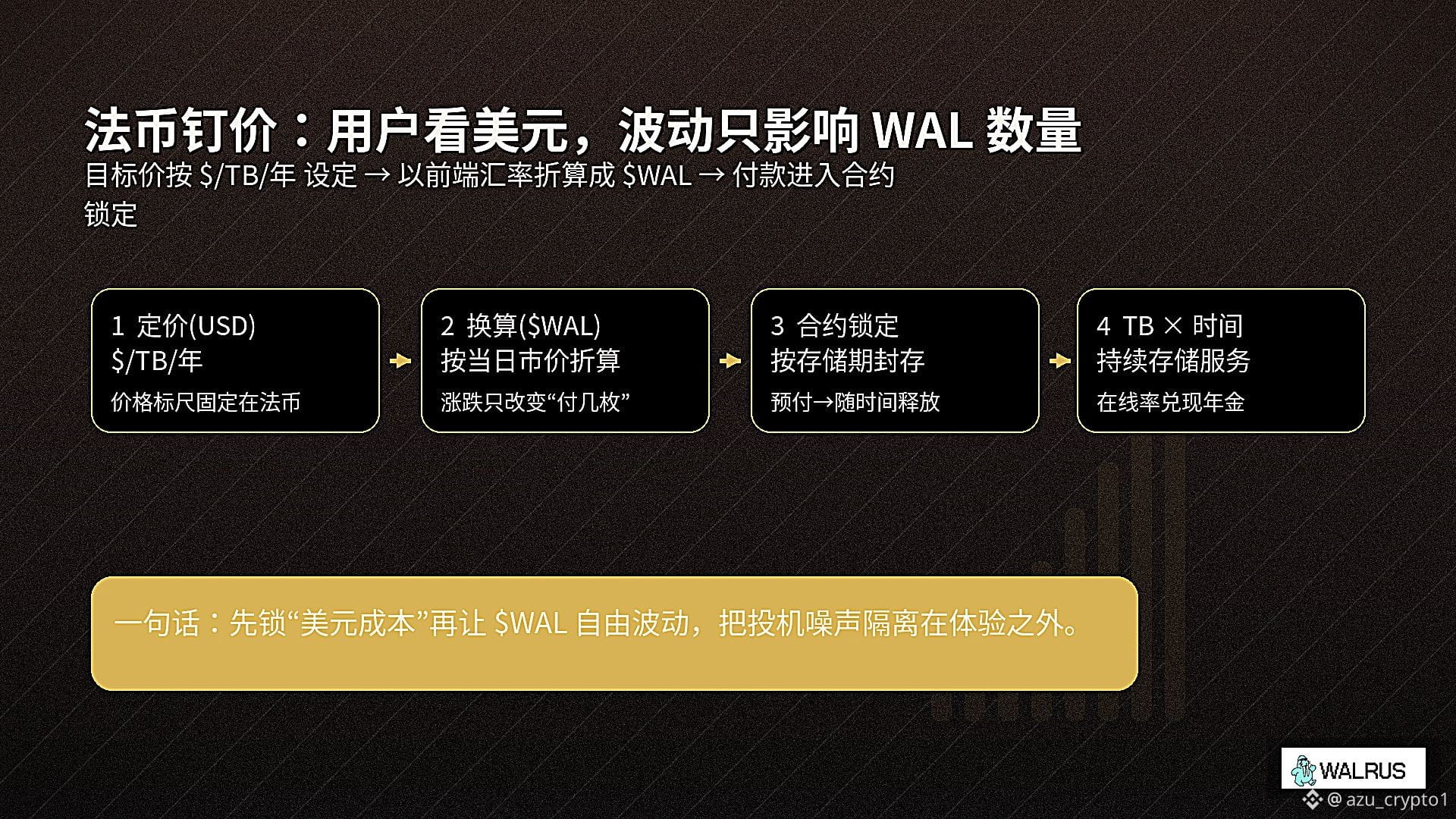

想象你是一个 AI 团队,要在链上长期扔 100TB 数据,锁一年。你最关心的其实就两点:今年这一单大概要花多少美元?明年后年会不会突然翻倍,整个预算炸掉?Walrus 做的事情,就是尽量在协议层用法币标尺回答这两个问题:先在模型里给出一个每 TB、每年大概多少美元的目标价,再由前端根据当天 WAL 的市场价格帮你折算出具体要付多少枚代币。Global Coin Research 的测算里给了一个比较具体的参照:在补贴价档,Walrus 约是 50 美元/TB/年,而他们在分析非补贴档时,是按 250 美元/TB 的定价基准来算,方便跟 Arweave 那种一次性长期存储做对比。

这一来,币价波动被“藏”在了你付出多少枚 WAL 里,而不是藏在你的法币账单里。WAL 暴涨的时候,你掏的钱仍然围绕那个美元目标价,只是少付几枚代币;熊市里它腰斩,你同样的美元预算会换来更多枚 WAL 被送进协议。对于一个真在做生意的团队来说,这种“把价格钉在法币上”的土办法,比一切“DePIN 叙事”都实在:你终于可以像对待 AWS、Wasabi 那样,拿 Walrus 的报价去写成本表,而不是提心吊胆地盯 K 线。

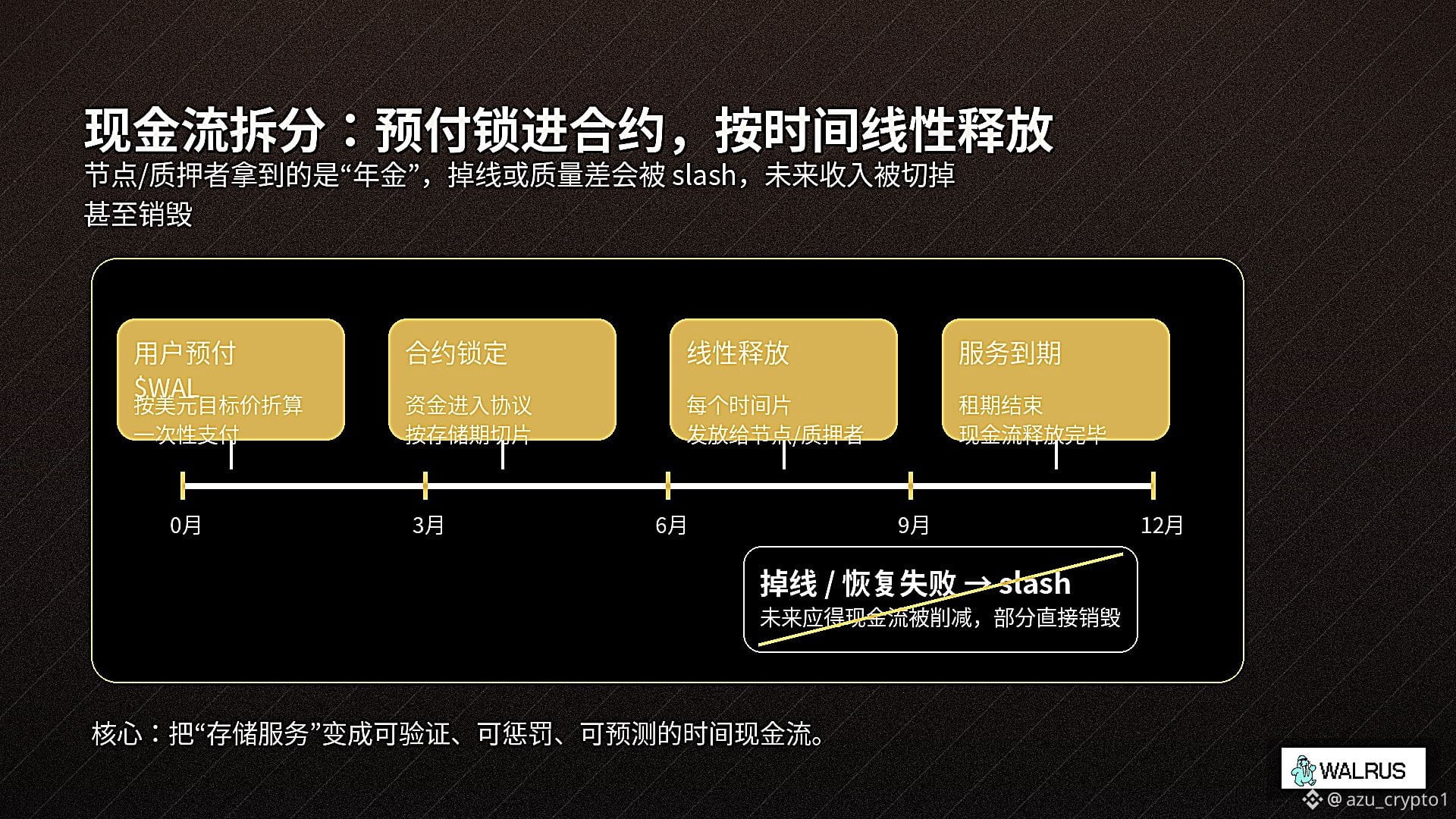

更有意思的是,用户这笔钱付出去之后,并不是直接进了节点的兜里。GCR 文里和白皮书都讲得很清楚:你在 Walrus 上买的不是“一次性服务”,而是一串跟时间强绑定的现金流。你为 100TB、12 个月预付的那一笔 $WAL,会被锁进协议合约里,沿着整个存储期,被缓慢释放给真正扛着数据的存储节点和质押者;谁中途掉线、谁服务质量不过关,后面本该属于 TA 的那部分未来收入,就要被 slash,甚至直接销毁。对节点来说,这不再是一门“打一枪就跑”的挖矿生意,而是一串必须靠长期在线率和恢复能力来兑现的年金;对拿 WAL 去质押的持币人来说,你买的也不只是通胀分配,而是一张“跟链上 TB×时间挂钩的收益凭证”。

说到筹码结构,就更能看出这套设计是自洽的。Walrus TGE 公布的总量是 50 亿枚 $WAL ,初始流通量约 12.5 亿,估值 20 亿美金,TGE 前融资额 1.4 亿美金,由 Standard Crypto 领投,a16z 等十多家机构跟投,投资人轮价格 0.4 美元一枚。这 50 亿怎么分?分配表其实非常“偏社区”:43%(21.5 亿枚)是社区储备,用于资助、激励、开发者支持,起始大概有 6.9 亿枚可用,其余线性解锁到 2033 年;10%(5 亿枚)是 Walrus User Drop,其中 4% 作为 Sui 有史以来最大空投在主网上线前后直接发放,剩下 6% 留作后续空投;30%(15 亿枚)给核心贡献者,包含早期团队和 Mysten Labs;10%(5 亿枚)专门划进 Subsidies 池,用来在协议早期补贴存储成本;最后 7%(3.5 亿枚)给投资人,有 12 个月 cliff,再线性解锁。

如果你把这张表摊开看,会发现一个挺反常识的点:最大的一块筹码天然站在“社区+补贴”这一侧,而不是 VC 或团队。根据官方和第三方的汇总,目前 Walrus 的代币释放总周期是 9 年,第一年大概释放 32% 左右,其余 8 年慢慢走,截止现在大约只解锁了 25% 多一点,还有接近 3.4 亿枚锁仓,解锁进度远没到“末期砸盘阶段”。Subsidies 池那 5 亿枚,按白皮书的说法是 50 个月线性释放,差不多 4 年出头,用完就没了,不是无限续命;这意味着 Walrus 从设计那一刻起,就给自己上了一道“脱补贴”的时间锁:早期的存储价格可以靠补贴砍到 50 美元/TB/年这个有吸引力的档位,但中长期必须靠真实需求自己站稳。

另一头,惩罚和销毁机制则负责慢慢“吃回”一部分流通供给。白皮书里写得很直接:节点如果表现太差,质押在它上面的 WAL 会被削减,烧掉一部分;用户或质押者提前退场,也要交一笔罚金,其中相当一截同样直接销毁,剩下的可以奖励长期陪跑的人。这跟很多 PoS 链那种“大家一起分通胀”的宽松模式截然不同——Walrus 的逻辑更接近传统金融里的“你要不守约,就用真金白银赔”。

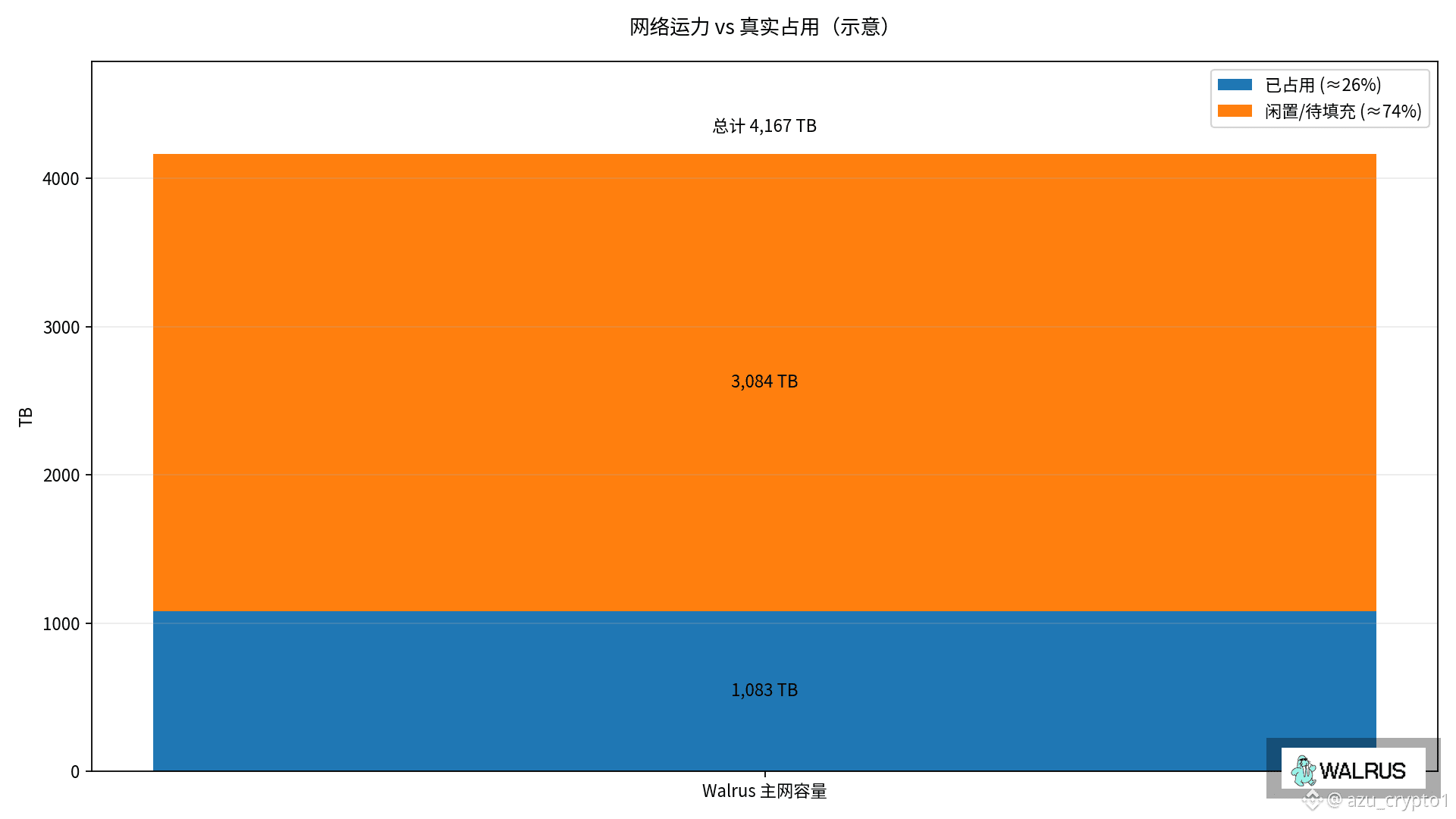

那现在这门生意跑得怎么样?Blockworks 去年年底有一篇报道,给了几个很关键的现状数字:Walrus 主网上的总存储容量大概 4,167TB,其中约 26% 已经被真实数据占用,网络上有 103 个运营方,合计 121 个存储节点。如果你对 DePIN 这条线有点感觉,就会明白这意味着什么:这不再是早期那种只有几台“自家节点”撑门面、靠补贴烧快照的状态,而已经是一个有一定规模运力、同时存在明显闲置容量、等待需求填充的网络。站在 WAL 的视角,你看到的是一条“TB×时间”的长曲线,曲线下面积越大,被时间切开的那一串现金流就越厚;站在节点视角,你看到的是一张“要不要押注在 Walrus 上继续加仓”的 P&L 表;站在持币人的视角,你看到的是“补贴池消耗速度、真实存储费占比、惩罚和销毁记录”这些变量。

价格这边,现在二级市场给出的标签很典型:DropsTab 上显示,WAL 现在大概在 0.09~0.10 美元 区间晃,完全稀释市值约 4.8 亿美金,流通市值在 1.5 亿美金左右,解锁进度刚过四分之一。也就是说,市场目前还是把它当成一个“有故事的中型 DePIN/基础设施币”,用 TVL、价格曲线这些老办法来衡量,还没有完全把那一整套“费用钉在法币上、现金流拆分给节点和质押者”的生意逻辑算进去。

如果你只是想博一把短线,这些数字说实话有点无聊;但如果你真的在找那种“有具体现金流锚点、又踩在 AI+大数据+链上基础设施交叉口”的标的,WAL 的观察方法就会完全不一样。你不会只盯解锁日历,而会去看三件更关键的东西:Walrus 公布的总存储 TB 数和平均租期,到底是不是在持续往上走;Subsidies 池烧掉了多少,还能撑多久,什么时候存储费主要由真实用户买单而不是补贴兜底;惩罚和销毁机制有没有真正在淘汰差节点、提高整体服务质量,而不是写在白皮书里吓人用。

把这些线条拉长到 2026 甚至更远一点看,你就会发现:$WAL 的价值,跟大部分“拉盘靠情绪、现金流靠幻想”的叙事币不是一类东西。它更像是一份被写进链上合约里的存储生意分红权:底层是 TB×时间堆出来的业务量,中间是费用钉在法币上的定价机制,上面再叠一层质押、补贴、惩罚、销毁,慢慢把持有成本和持有收益锁定在一个可被推演的区间里。至于市场什么时候愿意用这个角度给它重定价,那就是另一个话题了。

至少对我来说,当越来越多 AI、内容、游戏、广告开始认真谈“把 TB 级、PB 级资产丢到 Walrus 上去存”的时候,我心里会有一个很朴素的问题:那一串被时间切开的 WAL 现金流,到底值不值得我拿一部分回来?

如果你关心的是这个问题,而不只是下一根大阳线,那 WAL 这种“拉盘谁都会、敢把费用钉在法币上的少数派”,是值得你多花点时间看数据的。