Это жесткое завершение, а не сюрприз.

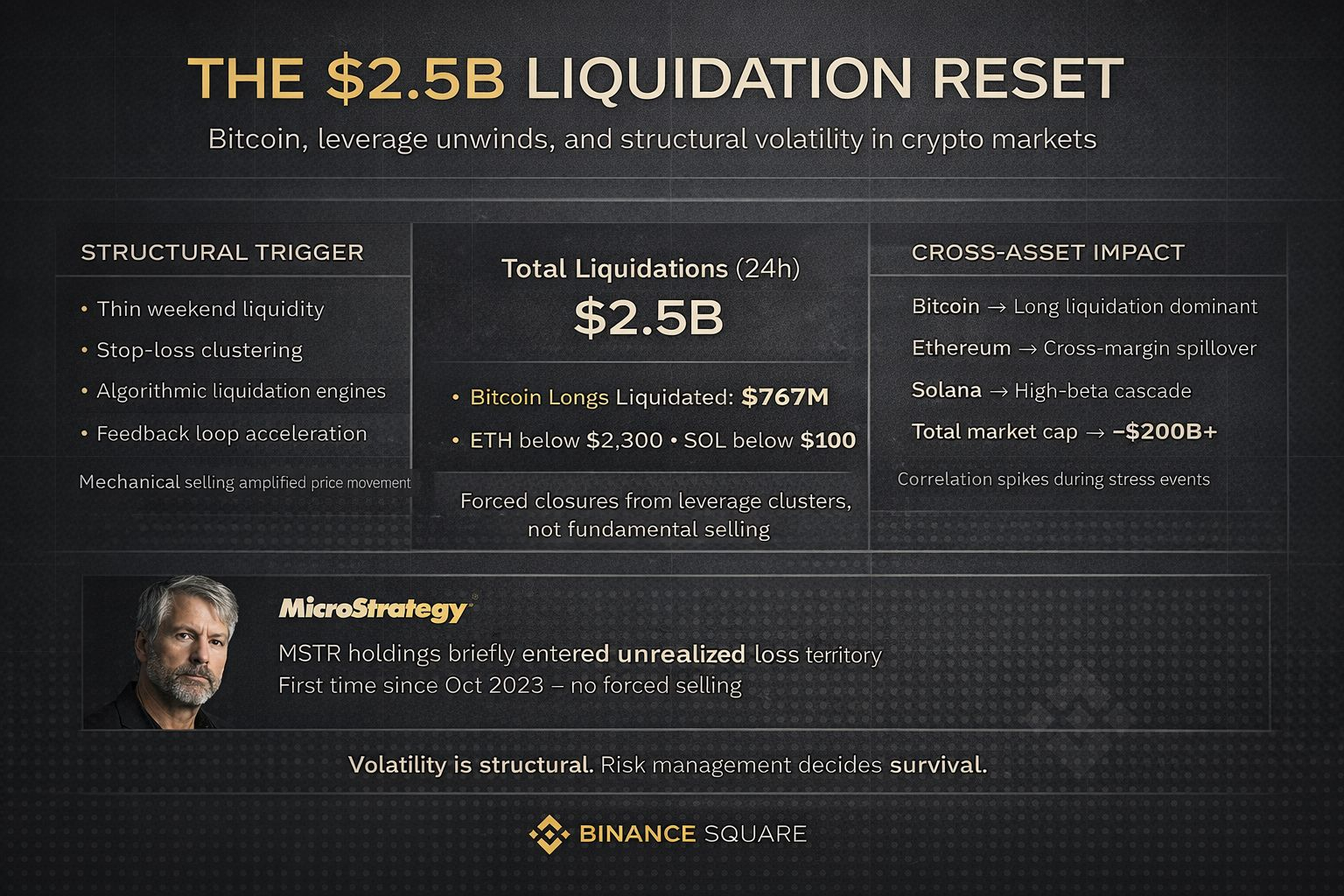

Падение ниже $76,000 стало одним из самых интенсивных событий ликвидации в текущем цикле Биткойна. Более 2.5 миллиарда долларов leveraged крипто позиций были вынуждены закрыться за один день, включая 767 миллионов долларов длинных позиций по Биткойну. Эфириум упал ниже 2,300, Солана обрушилась до менее 100, а общая капитализация крипторынка снизилась более чем на 200 миллиардов.

Тем не менее, масштаб нельзя отнести к движению, вызванному одной макро заголовком или регуляторным объявлением. Это был типичный случай распродажи с плечом в условиях тонкой ликвидности, организационной слабости, которая все еще определяет поведение на крипторынке.

Это не была паника, вызванная новостями. Это была математика.

Развитие каскада ликвидаций.

Логистика распродажи была простой, хотя и жестокой.

С уменьшением Биткойн, проходящего через основные технические уровни, группы стоп-лоссов и границ ликвидации были достигнуты в быстрой последовательности. Биржи были вынуждены закрыть высоколеверированные длинные позиции, особенно те, которые были накоплены в конце января.

Как только начались первоначальные ликвидации, алгоритмические торговые системы увеличили движение, толкая цену в регионы с более низкой ликвидностью. Этот положительный обратный цикл увеличил давление на продажу, которое привело к коррелированным активам.

Телекоррелированный уклонщик Эфириум Солана занял второе место после Биткойн не потому, что сами они были слабыми или затронутыми определенными активами, а потому что они были перекрестно маржированы к общему механизму принудительной продажи. Корреляционные всплески во время стресса на рынках с кредитным плечом.

Почему не было "триггера" - и почему это имеет значение.

Среди величайших уроков этого события есть то, что не произошло.

Было:

Нет запрета на ETF

Нет неплатежеспособности биржи

Нет регуляторного подавления

Нет сбоя протокола

Скорее, действие показало устойчивый аспект волатильности крипторынков как неотъемлемую характеристику рынка, вызванную концентрацией кредитного плеча, а не внешними факторами.

Это различие имеет значение. Рынки, которые попадают под фундаментальное ухудшение, действуют иначе, чем те, которые попадают под механическое разжижение. Здесь нарратив предшествовал структуре.

MicroStrategy и психология нереализованных убытков.

Также было падение, которое имело символизм. В ходе распродажи, биткойн-холдинги MicroStrategy временно упали в нереализованные убытки впервые с октября 2023 года.

Хотя это не повлияло на компанию оперативно, это вызвало новый дебат относительно понятия институционального воздействия и риска баланса. Но ответ был более психологическим для рынка, чем финансовым.

Нереализованные убытки не похожи на принудительные продажи. Структура позиции MicroStrategy долгосрочная и не имеет кредитного плеча по сравнению с торговыми столами. Чувствительность к настроениям показана акцентом на этом этапе и не системной слабостью.

Эффект выходных возвращается (тонкая ликвидность).

Время сыграло решающую роль. Падение произошло в выходные, когда книги заказов обычно пусты, и участие учреждений уменьшено. Обнаружение цены слабо в таких условиях.

Крупные рыночные ордера вызовут непропорциональное движение цен, и ликвидационные механизмы больше не имеют стоящих заявок для поглощения принудительных продаж. Эта связь вновь сгенерировала крупномасштабную волатильность в выходные в крипто - феномен, который нельзя воспроизвести на традиционных рынках из-за ограниченных часов торговли.

Пока распределение ликвидности не будет более равномерно распределено по временным зонам и дням, крипто будет подвергаться этим внезапным воздушным карманам.

Волатильность цена не лицензированного рынка.

Фраза была быстро обозначена аналитиками как крипто, делающая крипто вещи, и, как бы пренебрежительно это ни звучало, в этом есть правда.

Криптовалютный рынок работает 24/7, глобальный, с высоким кредитным плечом и автоматизированный. Все это позволяет ему быстро расти и обгонять по инновациям - но это также увеличивает негативные движения, когда позиционирование переполнено.

Это не подводит этот класс активов. Это уступка открытой, круглосуточной финансовой системе.

Мораль истории не в том, что Биткойн волатилен. Дело в том, что кредитное плечо беспощадно.

Первый дрожь и те, кто следуют.

После каскада Биткойн стабилизировался на относительном уровне в диапазоне от 77,000 до 81,000 долларов. Эта зона является краткосрочным балансом, с принудительными продавцами, в основном вышедшими с рынка, а участники, которые все еще в нем, имеют меньшее кредитное плечо.

Это обычно так в истории, так как сбросы имеют:

Смыть слабые руки

Сократить открытый интерес

Обеспечить более благоприятные условия для обнаружения цен.

Это приведет к продолжению или долгосрочной консолидации, менее основанной на настроениях, а скорее на темпе, с которым кредитное плечо может быть восстановлено.

Волатильность на рынках не боятся. Они боятся беспорядка. Порядок, как правило, восстанавливается, как только ликвидации произошли.

Большая картина

Этот инцидент поддерживает некоторые структурные факты о крипторынках:

Самые жесткие действия - это ликвидации, а не новости.

Фактический системный риск заключается в концентрации кредитного плеча.

Стресс увеличивает корреляции, несмотря на основания.

Без permission finance имеет свою особенность, а не ошибку, связанную с волатильностью.

Нарратив Биткойна не собирался изменяться в течение дня. Тем не менее, рынок еще раз напомнил, что управление рисками имеет большее значение, чем вера в краткосрочной перспективе.

В крипто сброс никогда не сопровождается последующим расширением.

#cryptocrash

#MarketVolatility

#Liquidations

#bitcoin

#BitcoinETFWatch