Навигация по рыночной турбулентности: структура сигналов и шума

Расшифровка спада

Недавние рыночные события характеризовались резким, скоординированным падением по основным классам активов — от акций и криптовалют до драгоценных металлов. Этот широкий спад, разумеется, вызвал значительное беспокойство инвесторов и поднял критический стратегический вопрос: является ли эта волатильность началом устойчивой медвежьей тенденции или это временный "шум", представляющий потенциальную возможность?

Этот анализ предоставляет четкую структуру для различения фундаментальных рыночных изменений и механической, краткосрочной волатильности. Изучая основные условия ликвидности, сигналы кредитного рынка и часто игнорируемую механику опционных рынков, мы можем пробиться сквозь тревожные заголовки и разработать последовательную стратегическую перспективу.

---------------------

1. Макро-фонд: Почему ликвидность остается королем

Прежде чем анализировать любой ценовой график, четкое представление о среде ликвидности необходимо для формирования последовательной рыночной теории. Ликвидность является фундаментальным основанием цен на активы, и ее общий тренд предоставляет макро-контекст для всей рыночной активности.

Анализ текущей обстановки показывает, что хотя темп роста ликвидности, возможно, замедлился, общий тренд денежной экспансии и деградации продолжается. С этой основной точки зрения условия для системного медвежьего рынка, управляемого ликвидностью, еще не созданы. Установив этот макро-контекст, мы можем обратиться к более конкретным сигналам, исходящим от кредитных рынков, чтобы оценить истинный уровень системного риска.

2. Канарейка кредитного рынка: Оценка истинного системного риска

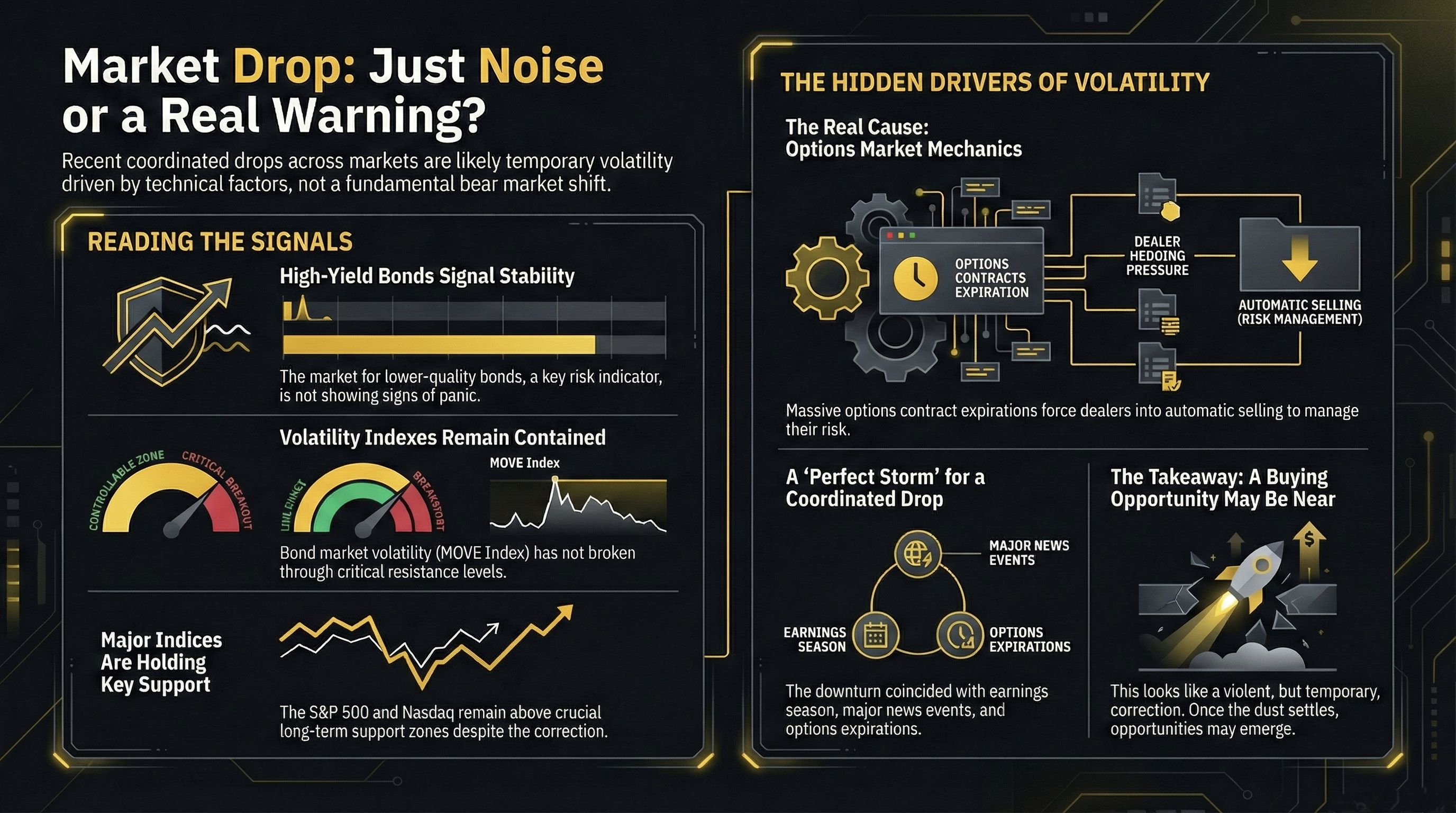

Значительные падения на рынке почти всегда предшествуют стрессу в кредитной системе. По этой причине кредитные рынки — особенно высокодоходные или "мусорные" облигации — служат критически важным опережающим индикатором экономических бедствий. Если бы настоящая кризисная ситуация развивалась, эти активы возглавили бы падение.

Обзор ключевых кредитных индикаторов показывает состояние спокойствия, а не кризиса:

Облигации с высоким доходом: Динамика цен на облигации с высоким доходом демонстрирует боковую консолидацию в рамках более широкой восходящей тенденции. Ключевой уровень поддержки в зоне 81 не был пробит. Отсутствие резкого, устойчивого падения в этом секторе противоречит нарративу о надвигающемся системном событии. Основываясь только на этом индикаторе, недавняя волатильность лучше всего классифицируется как чистый шум.

Волатильность рынка облигаций (индекс MOVE): Индекс MOVE, ключевая мера волатильности на рынке казначейских облигаций, не пробил значительный уровень сопротивления 70 и не возвращался к максимумам, наблюдаемым в предыдущие периоды стресса. Это указывает на отсутствие системной паники среди опытных трейдеров облигаций. Это чистый шум.

Краткий анализ доходности казначейских облигаций: Важно различать сигнал и шум внутри самого рынка казначейских облигаций.

Колебания краткосрочных доходностей, часто связанные с новостными событиями, такими как спекуляции о назначениях Федеральной резервной системы, следует рассматривать как чистый шум. 2-летняя казначейская облигация остается в боковом диапазоне, ниже ключевого технического сопротивления на уровне 3,65%.

Рост 10-летних доходностей является более значительным сигналом, но это не паника. Вместо этого он отражает оценку рынком риска более высокой инфляции во второй половине года. Важно отметить, что эти доходности остаются ниже критического уровня технического сопротивления 4,3%.

Кредитные рынки не подают сигналы тревоги, которые предшествуют крупному медвежьему рынку. Это предполагает, что источник недавней турбулентности лежит не в фундаментальном ухудшении, а в скрытых механизмах, которые усиливают ценовые движения.

3. Увеличитель волатильности: Разоблачение роли рынков опционов

Позиционирование на рынке является важным, часто неправильно понимаемым, двигателем ценового действия. Хеджевые действия крупных дилеров опционов могут создавать мощные ценовые движения, которые совершенно независимы от фундаментальных новостей, служа значительным усилителем волатильности. Ключ к пониманию этой динамики заключается в концепции "экспозиции гаммы".

Позитивная гамма-среда: В этом состоянии дилеры являются стабилизирующей силой. Когда рынок падает, их хеджирование требует от них покупки базового актива. Когда он растет, им необходимо продавать. Это поведение уменьшает волатильность.

Негативная гамма-среда: Это дестабилизирующее состояние. Когда у дилеров есть отрицательная гамма-экспозиция, они становятся следователями тренда. Когда рынок падает, их хеджирование заставляет их продавать на слабости. Когда он растет, они вынуждены покупать на силе. Эта динамика exaggerates ценовые колебания в обоих направлениях, создавая резкие, бурные движения.

Недавнее рыночное движение можно напрямую связать с этим механическим эффектом. Скоординированная, быстрая распродажа по всем классам активов совпала с периодом значительных истечений контрактов опционов и переходом в негативную гамму. Это создало идеальный шторм для усиленной, технически управляемой распродажи, объясняя резкий характер недавнего падения.

4. Специфический анализ активов: Применение структуры

Применение этой структуры ликвидности, кредитных сигналов и механики опционов позволяет нам интерпретировать недавнее ценовое движение в конкретных классах активов с большей ясностью.

Индексы акций (S&P 500 & Nasdaq)

Недавнее падение основных индексов акций лучше всего охарактеризовать как техническую коррекцию, при этом цена движется от вершины установленного восходящего канала к низу. Основная поддержка остается нетронутой, в частности в зоне 6,825-6,800 для S&P 500. Резкость распродажи не была вызвана фундаментальным изменением в прогнозах, а скорее отрицательным эффектом гаммы, когда пробои незначительных уровней поддержки вызывали автоматическое хеджирование дилеров и ускоряли движение вниз.

Биткойн

Цифровой актив находился в длительном периоде консолидации между 80,000 и 95,000, что привело к значительному истощению инвесторов. Текущая обстановка определяется крайней тревогой и капитуляцией в позиционировании; те, кто намеревался продать, вероятно, уже сделали это. Структура рынка опционов, особенно отрицательная экспозиция гаммы, в настоящее время определяет волатильность актива в этом широком диапазоне, а не сигнализирует о новом, определенном нисходящем тренде.

Золото и серебро

Недавнее резкое падение цен на драгоценные металлы не было медвежьим разворотом, а техническим смывом крайне переоцененного и чрезмерно оптимистичного настроения. Месячный RSI, ключевой индикатор момента, достиг своего высшего уровня за 50 лет, что сделало рынок особенно уязвимым для коррекции. Это ценовое движение представляет собой резкое возвращение к ключевому уровню технического прорыва 5000, предполагая, что это может быть возможность для коррекционной покупки, а не причина для системной паники.

Во всех этих классах активов доказательства больше указывают на технические коррекции, смывы настроений и механически усиленную волатильность, чем на фундаментальный распад.

-------------------------

5. Заключение: Стратегическая перспектива на то, что будет дальше

Синтезируя доказательства, недавняя рыночная турбулентность лучше всего понимается как шум — вызванный механикой опционов, крайними настроениями и техническими коррекциями — происходящими в условиях все еще поддерживающей макро ликвидной среды. Основные сигналы здоровья рынка, особенно на кредитных рынках, остаются стабильными.

В текущей обстановке ключ к успешной навигации заключается в том, чтобы сосредоточиться на сигнале, а не на шуме. Это требует мониторинга истинных индикаторов здоровья ликвидности и кредита, понимая, что краткосрочная волатильность будет усилена эффектами позиционирования на рынке. Эти корректирующие фазы, хотя и тревожные, являются нормальной особенностью бычьих рынков. Для дисциплинированного инвестора, который может смотреть мимо краткосрочного шума и сосредоточиться на структурной целостности рынка, они могут предложить ценные возможности.