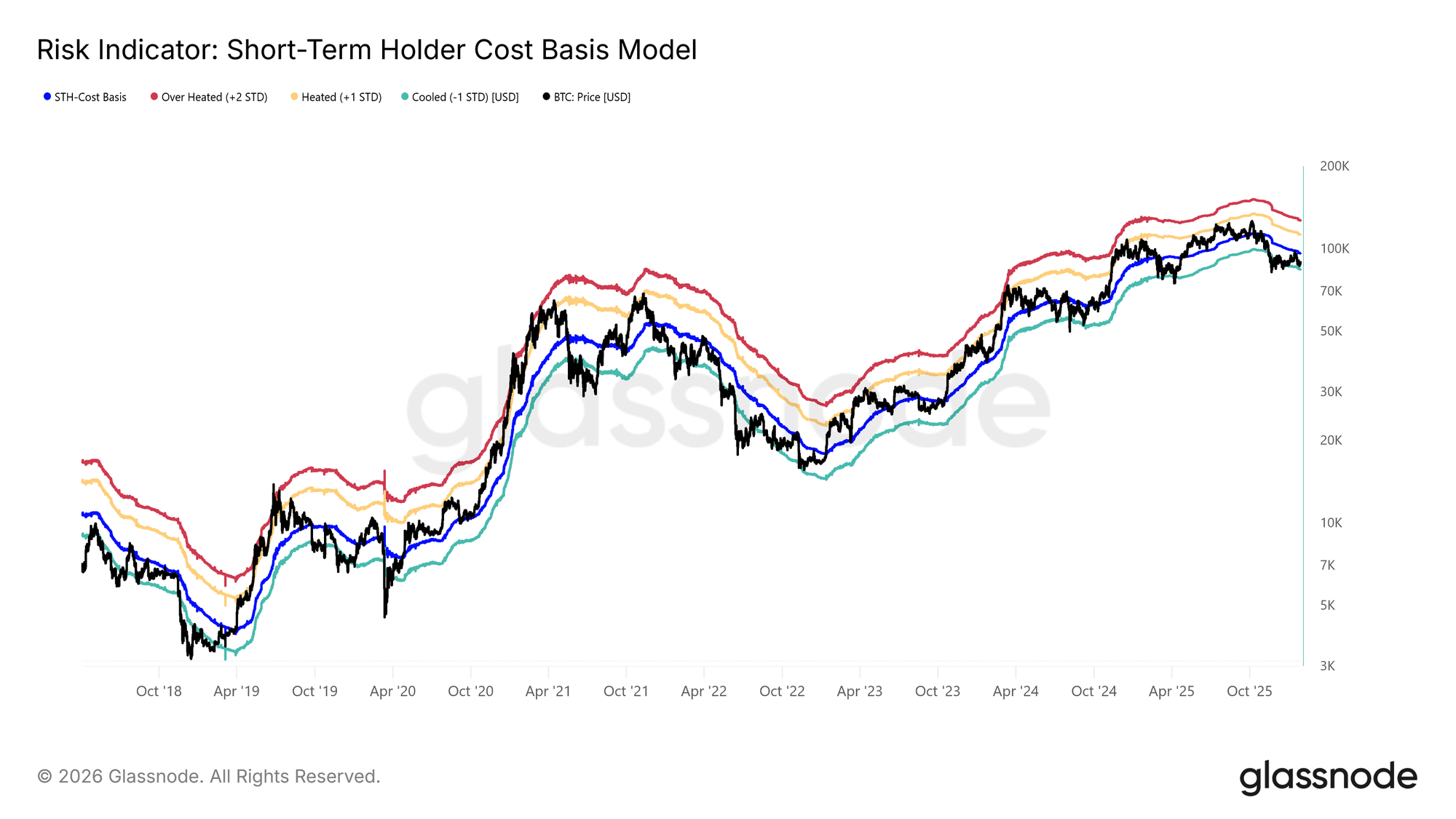

Снова скатываемся в слабость

После того как спотовая цена не смогла удержать своё продвижение к базовому уровню затрат краткосрочных держателей, рынок снова скатился в слабую коррекцию.

Торгуясь ниже этого ключевого порога быков и медведей, который теперь составляет 96.5k долларов, рынок снова близко напоминает структуры, наблюдаемые в 1 квартале 2022 года и 2 квартале 2018 года.

Как показано на графике ниже, нижняя граница сжимающегося диапазона (−1 стандартное отклонение) в настоящее время составляет 83.4k долларов. Этот уровень представляет собой критическую краткосрочную поддержку, и её неудача в удержании может открыть дверь для более глубокой коррекции к истинному рыночному среднему в 80.7k долларов.

Чувствительность рядом с поддержкой

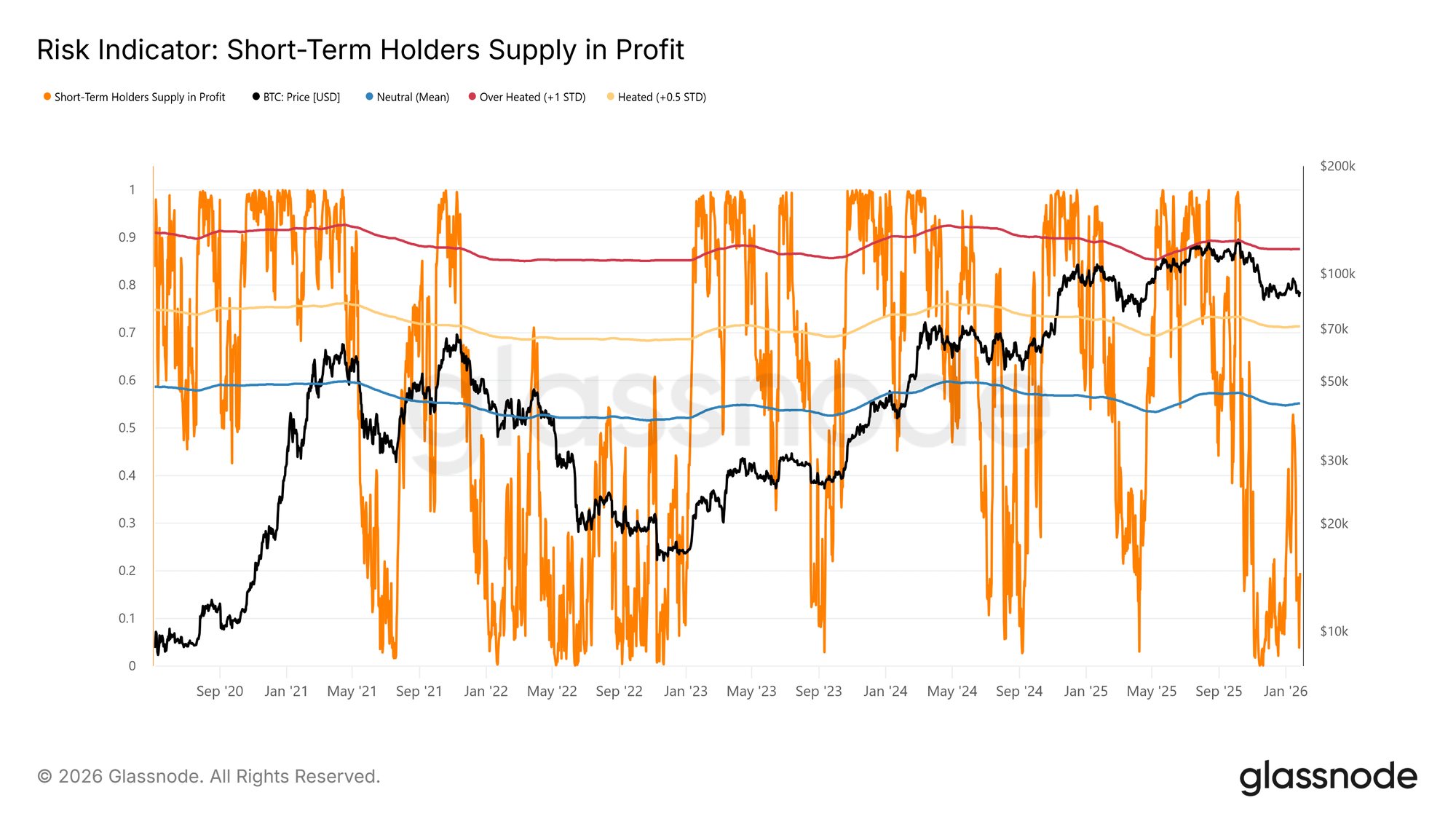

Чувствительность рынка к выделенной нижней границе модели Cost Basis для краткосрочных держателей и истинному рыночному среднему значению проистекает из значительной доли недавно приобретенного предложения, которое сейчас удерживается с убытком. В таких условиях когорту краткосрочных держателей, которая исторически проявляла высокую чувствительность к ценам, легче заставить капитулировать с убытком, что создает дополнительное давление на сторону продаж.

В результате эти уровни цен представляют собой последнюю линию защиты перед тем, как рынок рискует перейти в более глубокий медвежий режим, аналогичный медвежьему рынку 2022-2023 годов.

В настоящее время процент предложения краткосрочных держателей, удерживаемого с убытком, упал до 19.5%, оставаясь значительно ниже нейтрального порога в 55%. Это говорит о том, что хотя чувствительность к снижению сохраняется, широкомасштабная капитуляция краткосрочных держателей еще не произошла.

Ликвидность держит ключевую роль

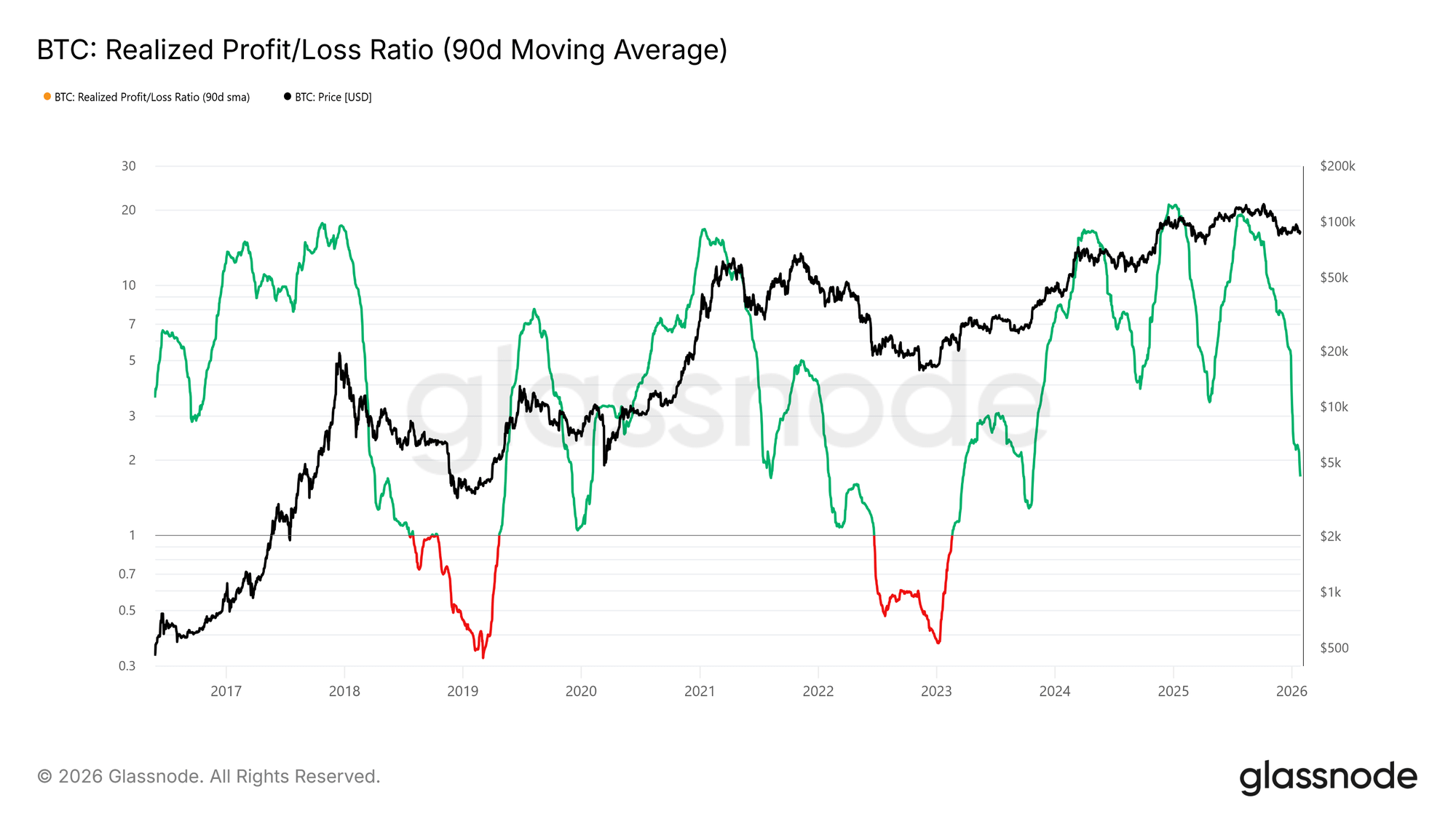

Учитывая важность удержания диапазона поддержек на уровне между $80.7k и $83.4k, внимание сейчас сосредоточено на условиях ликвидности. Любой значительный переход к устойчивому ралли должен объективно отражаться в индикаторах, чувствительных к ликвидности, таких как соотношение реализованной прибыли/убытка (90D-SMA).

Исторически переходы в сильные фазы роста, включая восстановление в середине цикла за последние два года, требовали, чтобы этот показатель вырос и удерживался выше примерно 5. Такой переход сигнализировал бы о renewed influx of liquidity and capital rotation back into the market.

Предложение под давлением

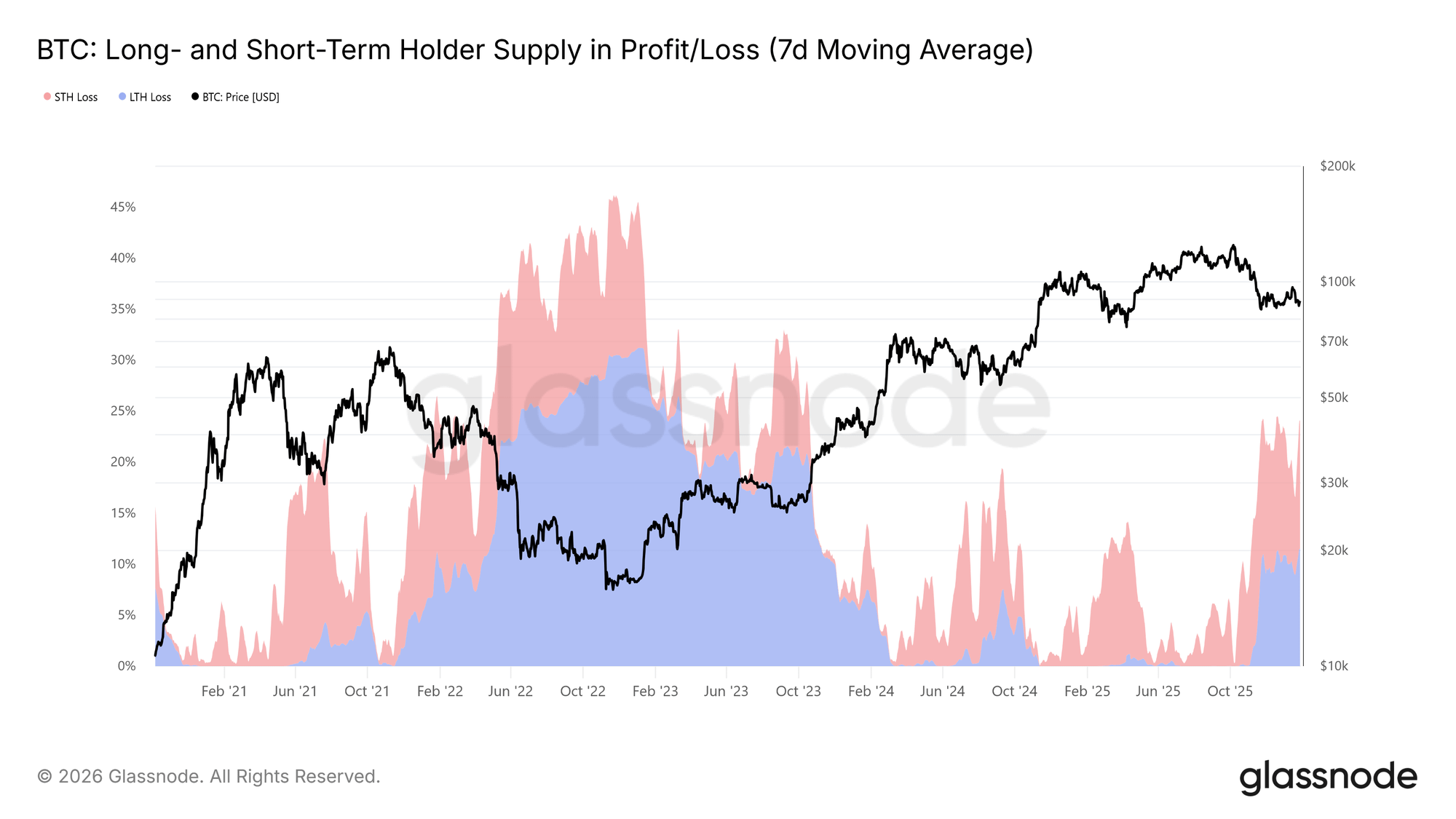

Еще один ключевой ончейн индикатор, формирующий среднесрочную рыночную структуру, - это предложение долгосрочных и краткосрочных держателей в прибыли/убытке. Этот показатель показывает, что более 22 процентов обращающегося предложения в настоящее время находится в убытке, что сопоставимо с состоянием рынка, наблюдаемым в I квартале 2022 года и II квартале 2018 года. В эти периоды доля предложения долгосрочных держателей в убытке со временем возросла, поскольку предложение топ-покупателей созревало, и инвесторы выбирали удерживать монеты, приобретенные во время предыдущих ралли.

Эти устойчивые держатели сейчас сталкиваются с растущим давлением времени и ценового дисконта. Если цена не сможет удержаться на выделенных уровнях поддержки, а именно на уровне -1 стандартного отклонения модели Cost Basis для краткосрочных держателей и истинном рыночном среднем, это давление может привести к возобновленной реализации убытков со стороны долгосрочных держателей, добавляя к среднесрочному риску падения.

Внебиржевые аналитические данные

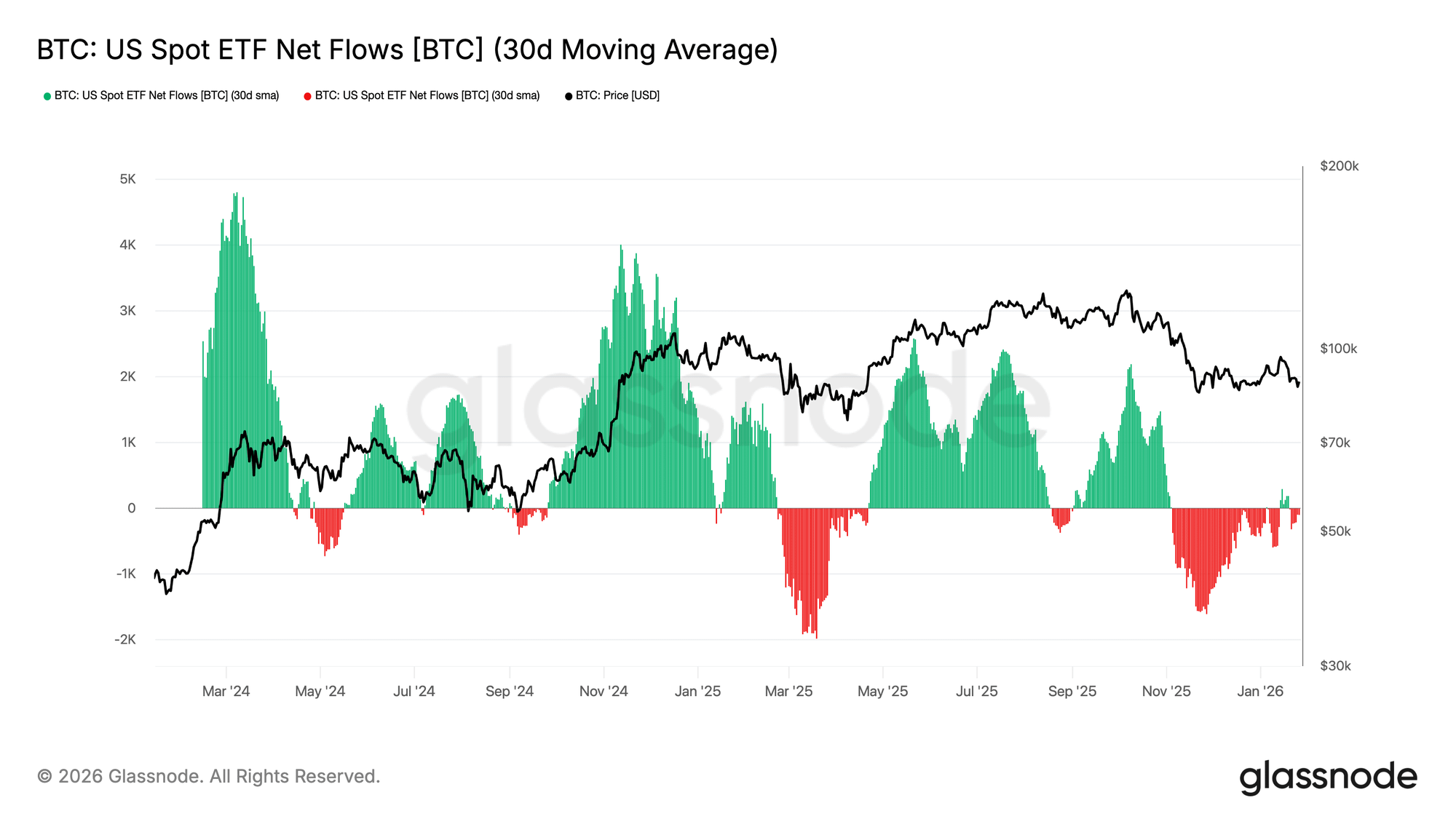

Спотовые оттоки ETF смягчаются

Чистые потоки Bitcoin ETF в США вернулись к равновесию, при этом 30-дневная скользящая средняя колебалась около нулевой линии после длительного периода устойчивых оттоков. Это знаменует собой значительное ослабление давления со стороны продавцов, поскольку структурный спрос со стороны ETF начинает стабилизироваться.

Примечательно, что недавний рост был скромным относительно предыдущих волн накопления, наблюдаемых в начале 2024 года и в конце 2024 года, сигнализируя о том, что институциональный спрос остается осторожным, а не агрессивно ориентированным на риск. С тем, что цена BTC удерживается на более высоком уровне, несмотря на слабую динамику притоков, рынок, похоже, больше полагается на убеждение держателей спота, чем на свежий спрос со стороны ETF.

Если потоки смогут вновь ускориться в устойчивую положительную территорию, это укрепит аргументы для возобновления продолжения тренда. Однако неспособность восстановить постоянные притоки оставляет BTC уязвимым к дальнейшей консолидации, поскольку рынок лишен внешнего импульса ликвидности, который ранее поддерживал фазы расширения.

Спотовые потоки продолжаются

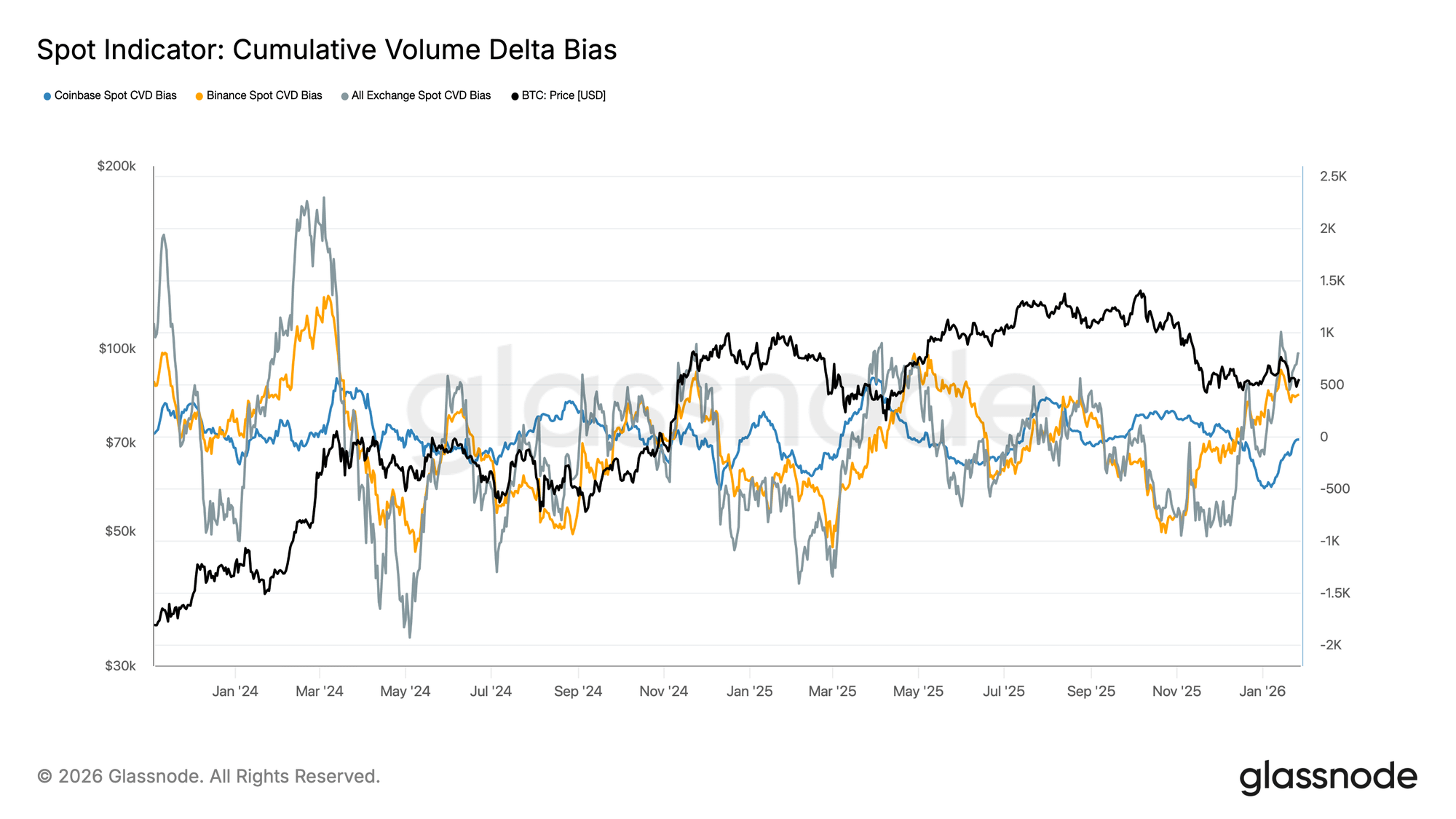

Склонность к CVD на споте растет на основных площадках, сигнализируя о возобновлении давления на покупку после длительного периода подавленного спроса. Binance возглавила восстановление, резко выбравшись из глубокой отрицательной территории, в то время как агрегированная (всеобменная) склонность также возвращается в положительную территорию.

Coinbase, тем не менее, остается сравнительно в диапазоне, что говорит о том, что спрос на спотовые активы, инициируемый США, стал более стабильным, но менее агрессивным, чем потоки из-за границы. Это расхождение указывает на рынок, где маржинальная сила спроса возвращается, но все еще движется больше под воздействием глобального аппетита к риску, чем под решительным импульсом со стороны США.

Если это доминирование со стороны покупателей сохранится, это поддержит дальнейшую стабилизацию цен и потенциальный рост. Однако рынок неоднократно испытывал трудности с поддержанием положительных трендов CVD в течение этого цикла, что означает, что продолжение будет ключевым для подтверждения устойчивого сдвига в условиях спроса на спот.

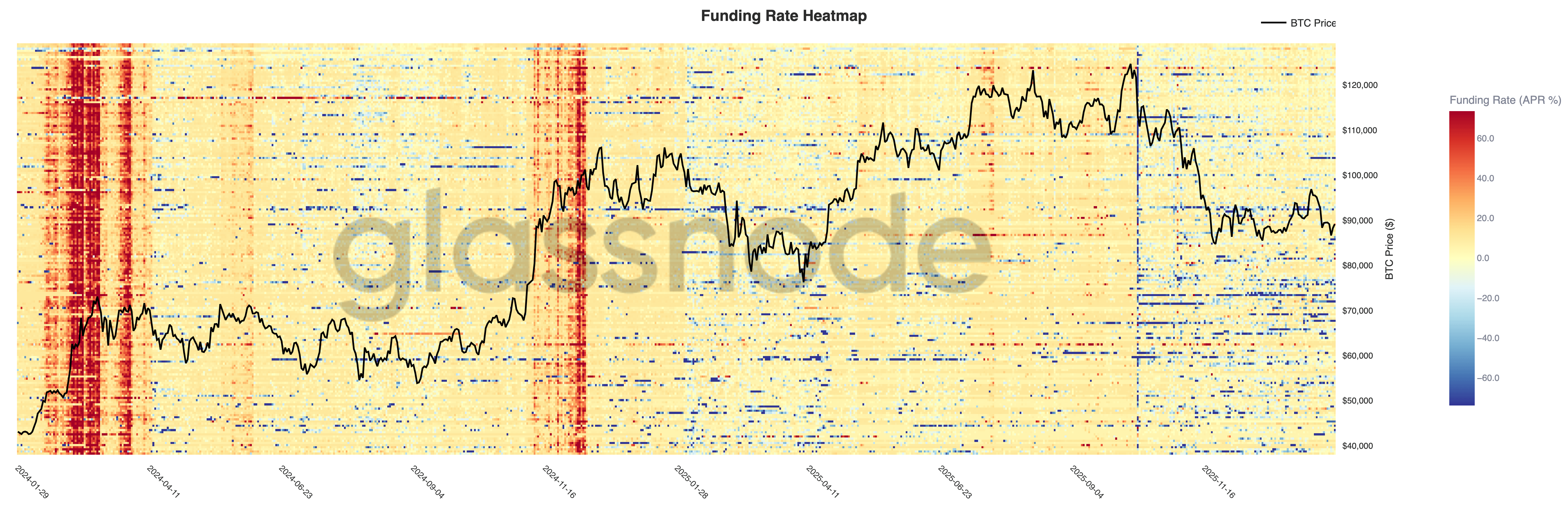

Условия бессрочного финансирования остаются в значительной степени подавленными на всех площадках, при этом большинство активов находится близко к нейтральному уровню, несмотря на повышенную волатильность цен. Это говорит о том, что кредитное плечо было смыто, и позиции теперь более сбалансированы, при этом ни длинные, ни короткие позиции не платят значительную премию для поддержания экспозиции.

Примечательно, что кратковременные всплески положительного финансирования все еще проявляются во время локальных ралли, отражая недолговечные всплески спроса на длинные позиции и поведение, ориентированное на динамику. Однако эти всплески не были устойчивыми, что подтверждает мнение о том, что спекулятивный аппетит остается хрупким и быстро угасает.

С учетом того, что финансирование теперь сжато и неоднородно, рынок все больше полагается на спрос, инициируемый спотом, для поддержания продолжения тренда. Возобновленный режим постоянно положительного финансирования сигнализировал бы о восстановлении кредитного плеча и возвращении к условиям, ориентированным на риск, в то время как продолжающаяся нейтральность поддерживает более медленный рост и более беспорядочную консолидацию.

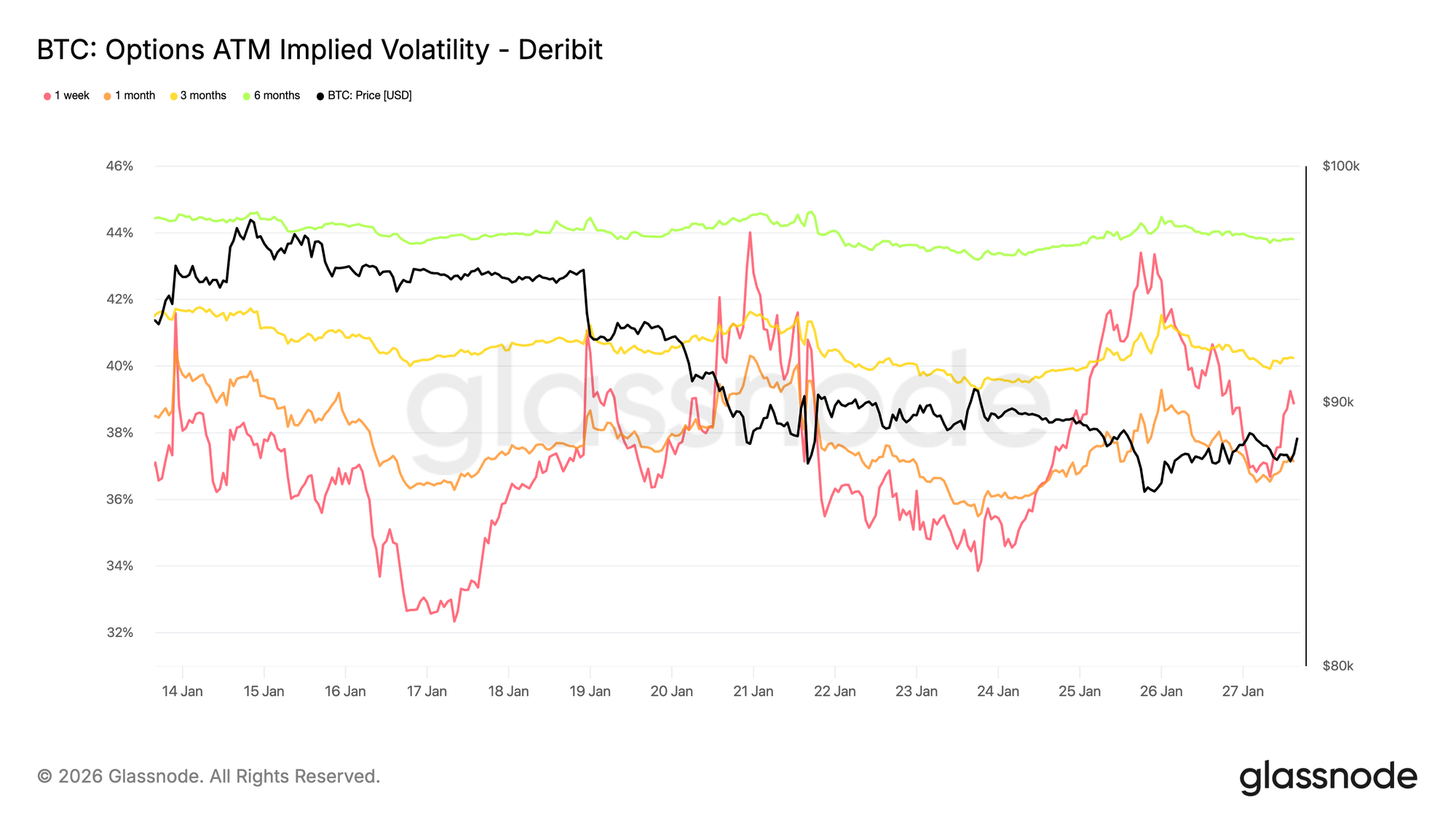

Подразумеваемая волатильность: Передняя часть пересматривается, задняя часть удерживается

На выходных краткосрочная подразумеваемая волатильность на уровне ATM резко изменилась, отражая повышенную чувствительность к рисковому окружению в краткосрочной перспективе, а не к специфическому стрессу в криптоиндустрии.

Этот переход совпал с нарастающей геополитической неопределенностью и более широкими макроэкономическими рисками, которые обычно в первую очередь влияют на переднюю часть кривой волатильности. Переписывание цен осталось сосредоточенным на ближайших сроках, в то время как волатильность на более долгих сроках оставалась сравнительно стабильной.

Эта конфигурация указывает на переоценку краткосрочной неопределенности, а не на структурный сдвиг в долгосрочных ожиданиях риска, что предполагает рынок, реагирующий на внешний риск без признаков внутреннего стресса или дислокации.

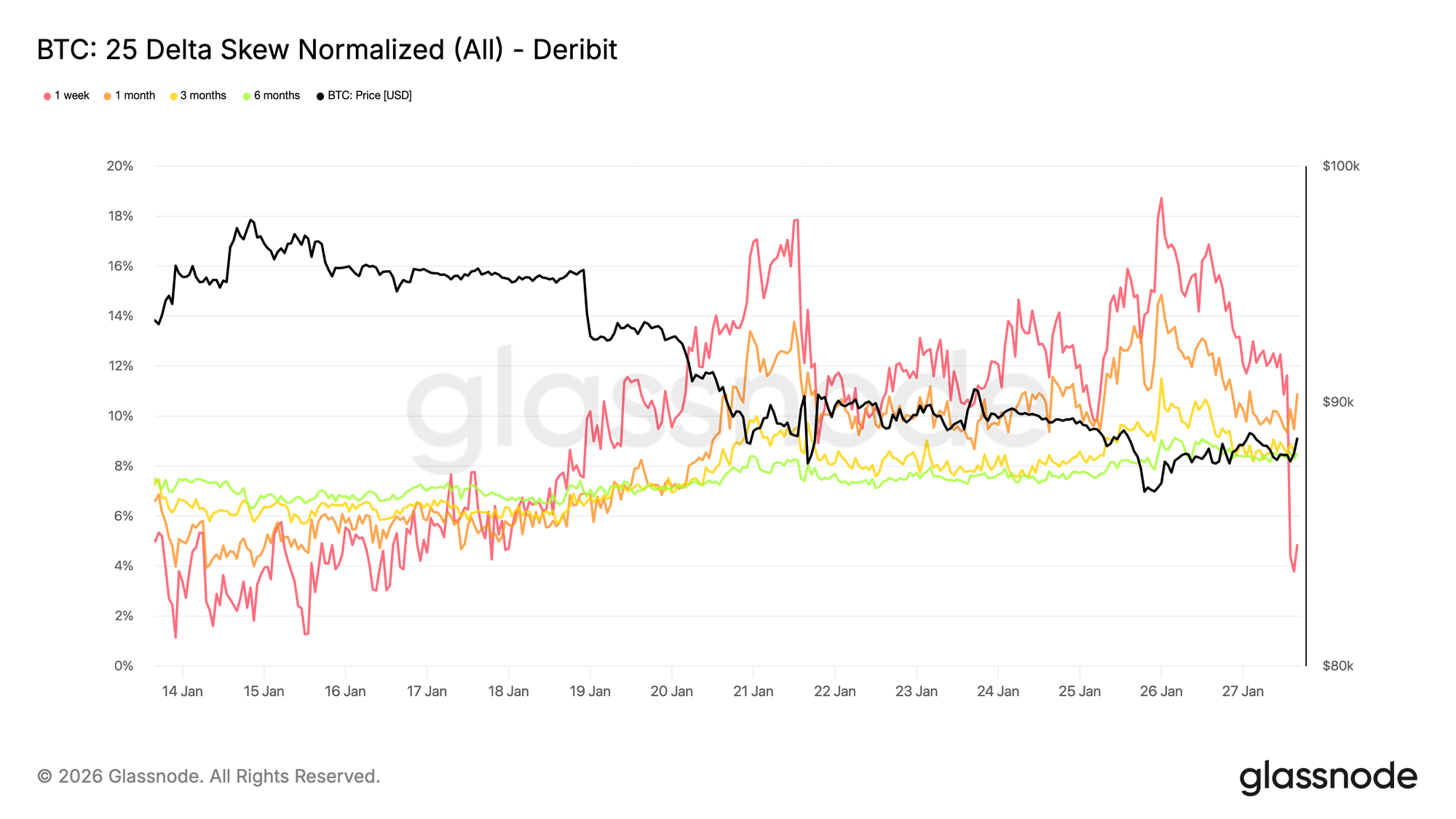

25 Delta Skew: Медвежий уклон распространяется по кривой

По мере того как волатильность корректируется, скошенная кривая предоставляет более четкое представление о настроениях. 25 Delta Skew стал более медвежьим на всех сроках, отражая повышенный относительный спрос на защиту от падения.

Этот сдвиг говорит о растущей осторожности в среднесрочной и долгосрочной перспективе, даже несмотря на то, что действия спотовых цен остаются упорядоченными. Корректировка была постепенной, а не резкой, что указывает на методические действия по хеджированию, а не на панические покупки пут.

Краткосрочный скошенный индекс, особенно с недельным сроком, отметил более крупные колебания, в то время как более широкая кривая немного сместилась в медвежью сторону по сравнению с прошлой неделей. Это расхождение подчеркивает рынок, выражающий осторожность на разных временных горизонтах, не сигнализируя о острых стрессах.

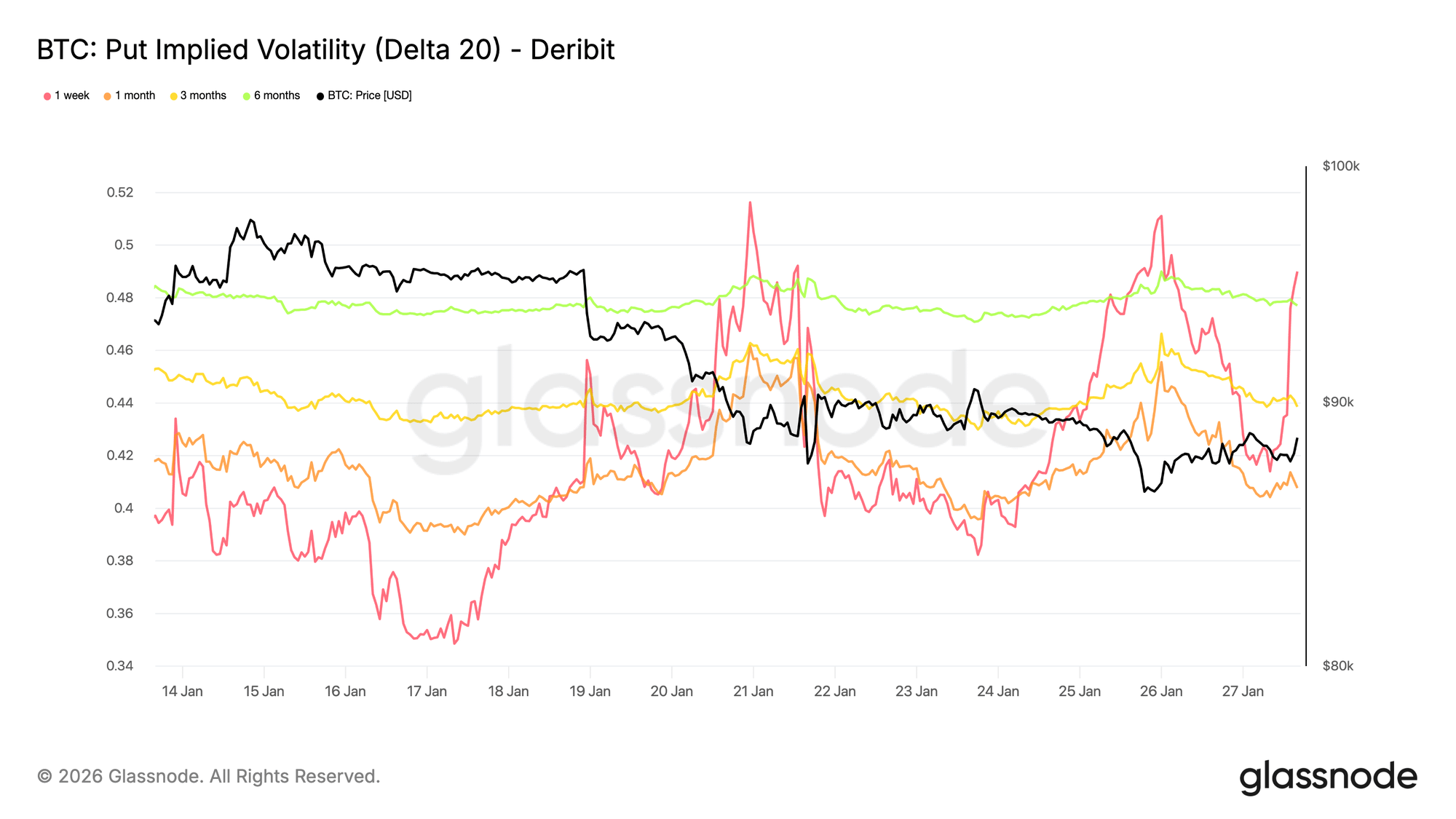

Нисходящая подразумеваемая волатильность: Защита без ценообразования на крах

Интерполированная подразумеваемая волатильность предоставляет представление о волатильности на конкретном дельте опциона на разных сроках, сглаживая поверхность между указанными страйками. Здесь внимание сосредоточено на путе с 20 дельтой, который предлагает чистый прокси для спроса на защиту от падения с течением времени.

Несмотря на медвежий скошенный индекс, нисходящая подразумеваемая волатильность остается относительно сдержанной на всех сроках. Даже смотря на конец 2026 года, рынок опционов оценивает только скромные сценарии падения.

Это подчеркивает важную нюанс. Участники готовы платить относительно больше за защиту от падений по сравнению с коллами, но они не придают высокой вероятности серьезным падениям. В этой ситуации настроение явно защитное, в то время как ожидания относительно величины падения остаются закрепленными.

Эта конфигурация соответствует недавнему поведению спотового рынка, который отражал контролируемую слабость, а не беспорядочные продажи.

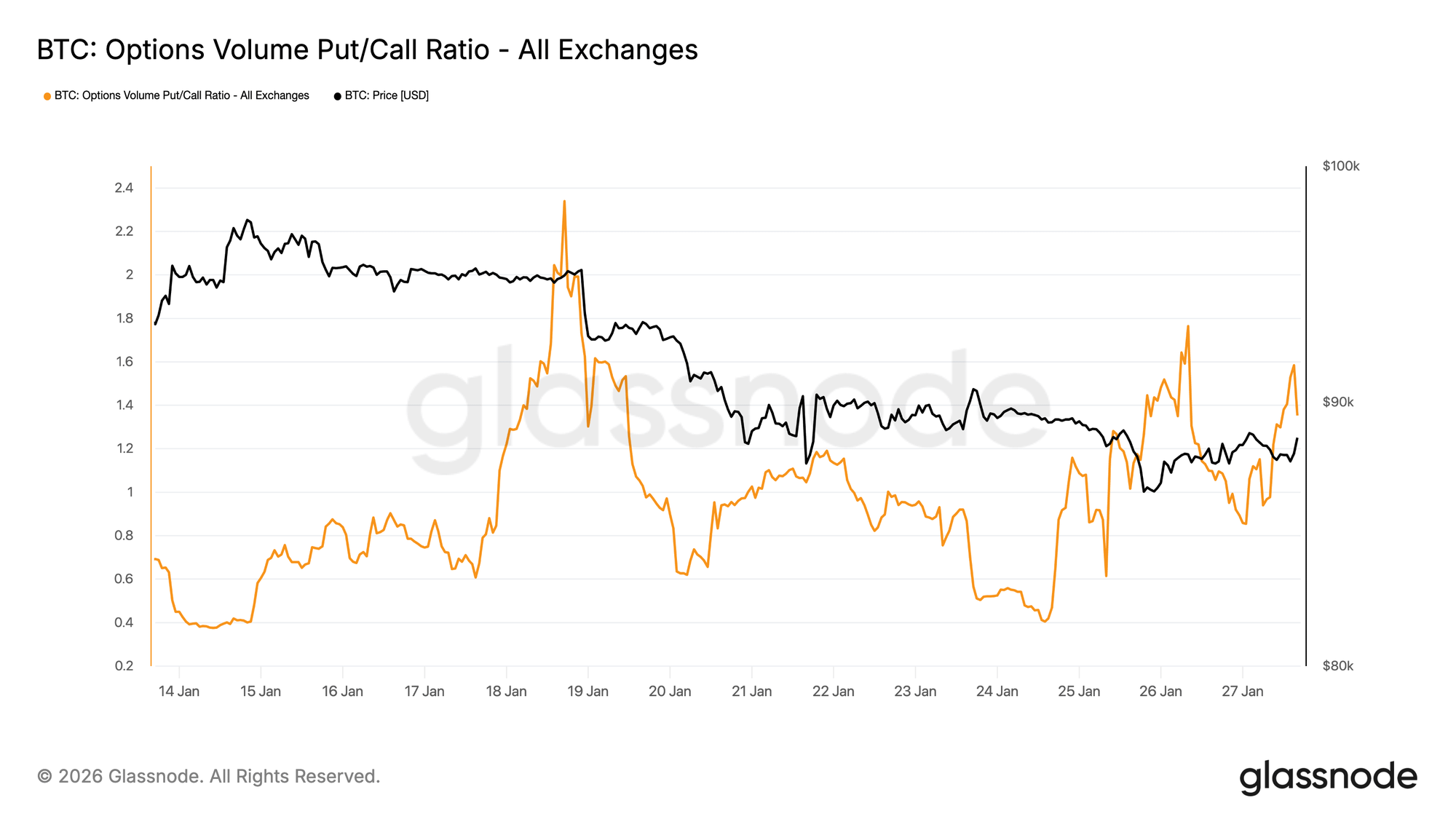

Объем опционов пут лидирует

Обращаясь к потоку, соотношение объема опционов пут/колл подтверждает эту защитную позицию. Активность по путам возросла относительно коллов, но без тех всплесков объема, которые обычно ассоциируются с паническим хеджированием.

Объем остается активным, но упорядоченным, что говорит о том, что трейдеры постепенно перестраиваются, а не реагируют эмоционально на ценовые движения. Это поведение соответствует рынку, который осознает риски снижения, в то время как плавно движется вниз контролируемым образом, отражая осторожный тон, уже видимый в скошенной кривой.

Гамма дилера благоприятствует снижению ниже 90K

Экспозиция гаммы дилера подчеркивает важную структурную особенность текущей настройки. Дилеры занимают короткие позиции по гамме в широком коридоре, простирающемся от 90K вниз к среднему уровню 70K, что совпадает с заметной зоной поддержки.

В условиях короткой гаммы хеджирование со стороны дилеров, как правило, усиливает ценовые движения. Когда спотовые цены падают, дилеры хеджируют короткие опционы пут, продавая фьючерсы или спот, механически добавляя к нисходящему импульсу. Эта динамика помогает объяснить, почему откаты могут продолжаться даже при отсутствии агрессивного давления со стороны продавцов.

В то же время значительная доля долгосрочной гаммы остается сосредоточенной вокруг уровня 90K. Это позиционирование подразумевает, что прогресс вверх через эту область потребует устойчивого интереса к покупке, а не инкрементальных потоков.

Пока такие условия не возникнут, позиционирование благоприятствует контролируемому нисходящему дрейфу, а не резким разворотам.

\u003ct-71/\u003e\u003ct-72/\u003e