На протяжении многих лет DeFi жил и дышал одной простой идеей: заблокировать капитал, одалживать его и зарабатывать доход. Торговля существовала, но в основном как вторичный уровень. К 2025 году эта иерархия перевернулась с ног на голову. Кредитование теряет динамику, фарминг доходности истощился, а Perp DEXs стабильно поглощают доход, ликвидность и внимание по всей экосистеме.

Это не временная ротация, вызванная хайпом. Это отражает более глубокий структурный сдвиг в том, как создается доход и как капитал на самом деле работает в блокчейне.

Когда кредитование перестает быть центром цепочки создания стоимости

Проблема с кредитованием DeFi никогда не заключалась в плохом дизайне. Это была структурная проблема. Большинство кредитных протоколов полагаются на значительное избыточное обеспечение. Чтобы занять один доллар, пользователи обычно должны предоставить активов на сумму от $1.30 до $1.50. Это делает систему устойчивой, но также блокирует огромные объемы капитала, которые генерируют относительно небольшую экономическую активность.

В результате скорость капитала остается низкой. Большинство пользователей депозитируют активы не для активной торговли, а для размещения средств и получения пассивных процентов. Доход протокола, следовательно, масштабируется почти исключительно с TVL и спросом на заем. Рост становится линейным: чтобы заработать больше, системе нужно пропорционально больше капитала.

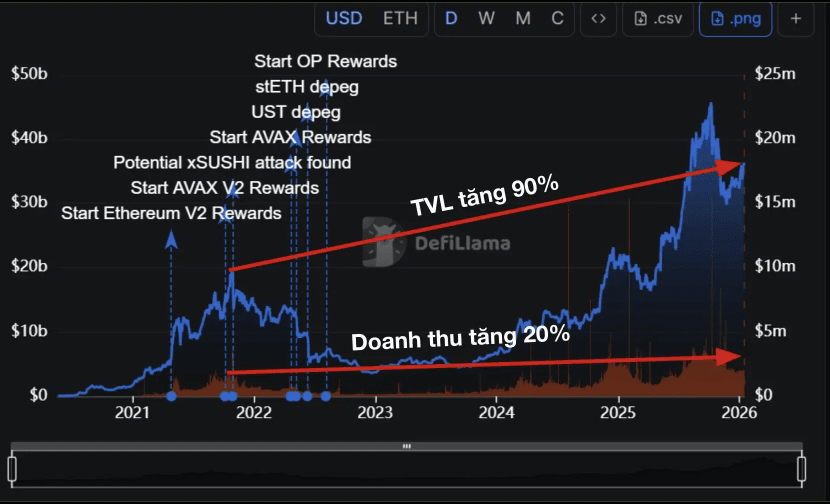

Это ограничение становится все более очевидным по мере того, как DeFi созревает. Хотя Aave, крупнейшая платформа кредитования, сильно восстановила свой TVL по сравнению с пиковым уровнем 2022 года, сборы протокола росли гораздо медленнее. Доходность на единицу капитала сократилась, что показывает снижающуюся кривую эффективности.

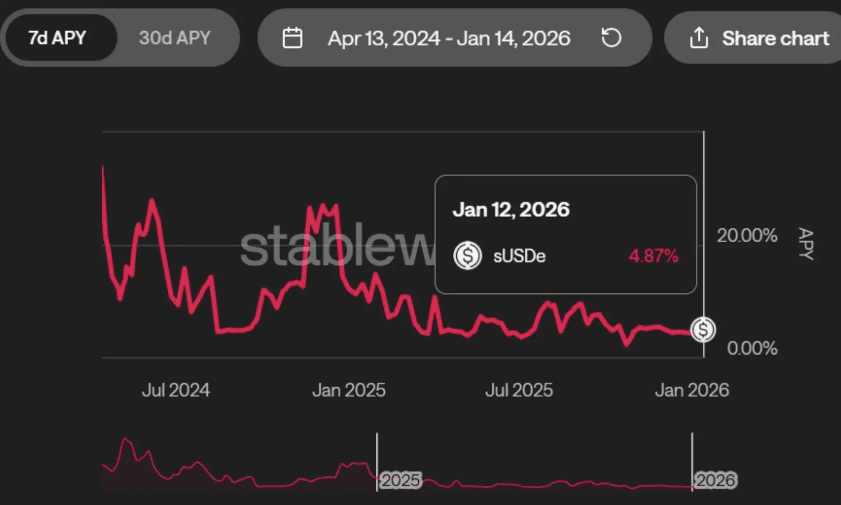

Бычьи рынки только усиливают эту слабость. Когда цены на активы быстро растут, спрос на заем часто падает. Трейдерам больше не нужно кредитное плечо, чтобы почувствовать экспозицию, и многие полностью отказываются от кредитных петель. APY стейблкоинов падают, иногда до уровней, которые ощущаются как неотличимые от TradFi. Кредитование постепенно превращается из двигателя доходности в низкорисковый склад ликвидности — безопасный, но все более неконкурентоспособный на активном рынке.

Как только доходность стейблкоинов колеблется около однозначных цифр, поведение капитала меняется. Фонды перестают терпеть бездействие. Они мигрируют в области с более высоким оборотом, большей волатильностью и более четкими путями к увеличенным доходам. Эта миграция подрывает роль кредитования как основного экономического слоя DeFi и создает пространство для моделей, ориентированных на торговлю.

Почему Perp DEX выигрывают на скорости капитала

Perp DEX строятся на совершенно другой философии. Вместо того чтобы immobilizing капитал для безопасности, они стремятся максимизировать, как часто этот капитал используется. Через кредитное плечо относительно небольшая база обеспечения может поддерживать огромный номинальный объем торговли.

Трейдер с $10,000 может открыть позицию на $200,000, используя кредитное плечо 20x. Сборы взимаются на полный номинальный размер, а не на базовое обеспечение. Это создает что-то, что кредитование не может воспроизвести: доходный рычаг. Один и тот же доллар может быть "повторно использован" много раз за один день для генерации сборов.

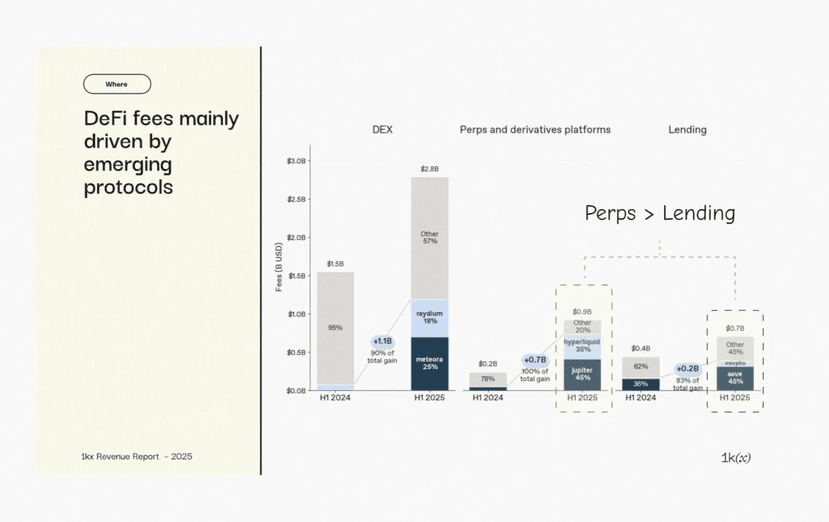

Данные о доходах четко отражают этот сдвиг. В 2024 году деривативы на цепочке сгенерировали гораздо меньше сборов, чем кредитование. К 2025 году сборы Perp DEX значительно возросли, опередив кредитование не потому, что больше капитала заблокировано, а потому, что капитал движется быстрее. Волатильность, когда-то фактор риска, становится прямым входом в доход.

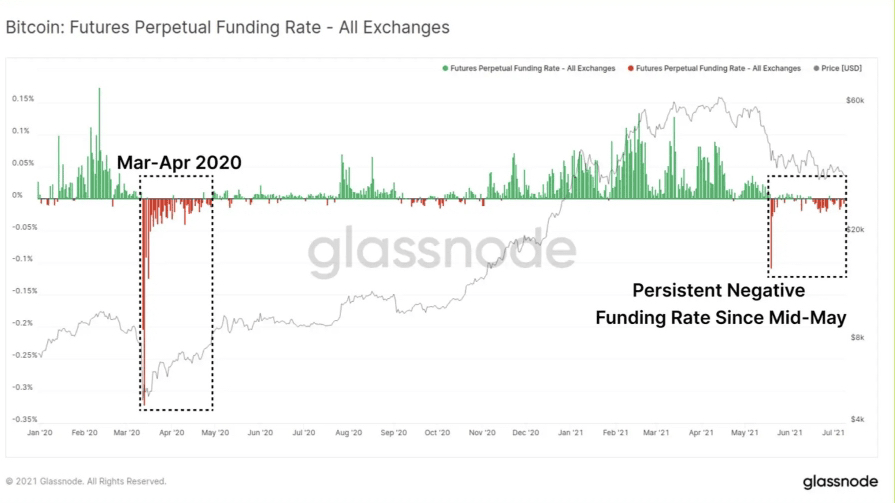

Ставки финансирования идеально это иллюстрируют. В периоды крайнего рыночного дисбаланса финансирование резко колеблется, когда длинные или короткие позиции доминируют. Эти фазы постоянно совпадают с пиками торгового объема и ликвидаций, что напрямую переводится в доход протокола. Где кредитованию необходимо защищаться во время турбулентности, Perp DEX монетизируют это.

Протоколы кредитования не обладают сопоставимым механизмом конверсии волатильности в доход. На стрессовых рынках их приоритет — сдерживание рисков: ликвидации, корректировки параметров и предотвращение убытков. Процентные ставки могут вырасти, но редко достаточно быстро, чтобы компенсировать системный риск. Для кредитования волатильность — это угроза. Для Perp DEX она является топливом.

Если кредитование похоже на кредитную систему, которая процветает на стабильности, Perp DEX функционируют как финансовая инфраструктура, предназначенная для извлечения спекуляции и хеджирования в реальном времени.

Новая структура доходности, построенная вокруг Perp DEX

Как только Perp DEX стали доминирующим источником реального денежного потока на цепочке, вокруг них начала формироваться новая экосистема доходности. Вместо того чтобы производить доход через эмиссии или полагаться на неэффективные кредитные спреды, протоколы все чаще привязывают доходы напрямую к деривативной активности.

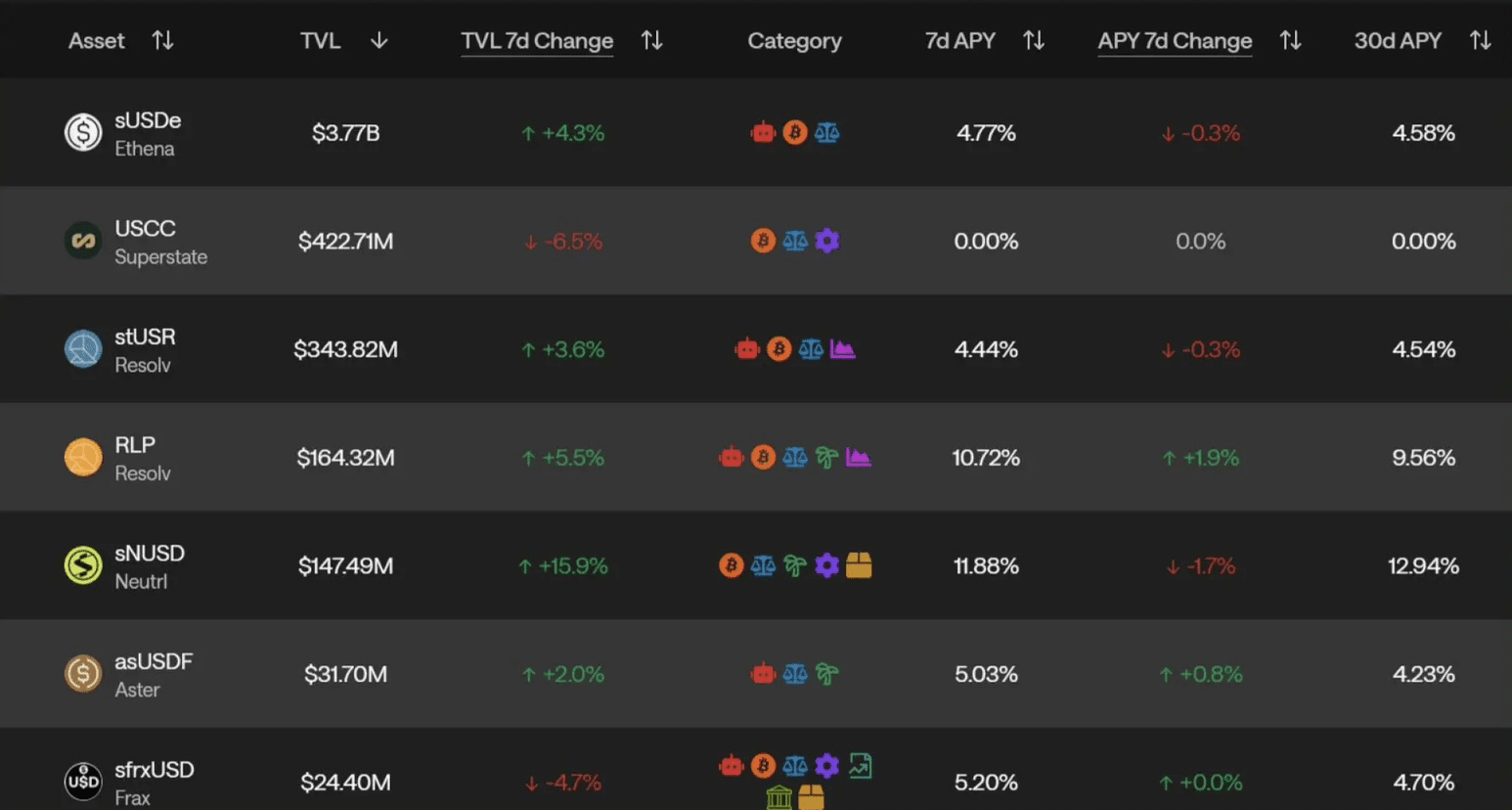

Хранилища, такие как HLP на Hyperliquid, позволяют пользователям депозитировать USDC и выступать контрагентами для трейдеров, зарабатывая сборы и извлекая выгоду из убытков трейдеров. GLP на GMX захватывает торговые сборы и ликвидационную стоимость. USDe от Ethena извлекает ставки финансирования через дельта-нейтральное позиционирование, преобразуя спрос на кредитное плечо в доходность стейблкоинов.

На монетарном уровне доход больше не исходит от заемщиков, выплачивающих проценты. Он извлекается из ставок финансирования, ликвидаций и торговых сборов. Стейблкоины эволюционируют из пассивных расчетных активов в инструменты с доходностью, напрямую привязанные к бессрочным рынкам. Волатильность, когда-то что-то, от чего нужно хеджироваться, становится основным источником дохода.

На рынках доходности и структурированных продуктах протоколы, такие как Pendle, интегрируют связанные с деривативами доходы, позволяя будущие потоки дохода отделять, оценивать и торговать. Доход перестает быть побочным эффектом заблокированного капитала и становится финансовым примитивом сам по себе.

На уровне стратегии и хранилища Perp DEX все чаще служат в качестве стандартной площадки для исполнения. Маркет-мейкинг, базисные сделки и нейтральные по риску стратегии все питаются глубокой ликвидностью и постоянным торговым потоком. Эти системы не конкурируют с Perp DEX; они паразитируют на их активности, упаковывая доход, основанный на деривативах, для различных профилей риска.

Со временем это переориентирует архитектуру DeFi. Perp DEX находятся в центре, генерируя сырьевые денежные потоки. Окружающие протоколы сосредотачиваются на структурировании, распределении и оптимизации этих потоков. Кредитование не исчезает, но смещается на периферию, поддерживая ликвидность, а не определяя доходность.

Тихая правда заключается в том, что DeFi больше не организована вокруг заблокированного капитала. Она организована вокруг капитала в движении. А Perp DEX, по замыслу, являются местом, где это движение никогда не останавливается.

Эта статья предназначена только для информационных целей. Предоставленная информация не является инвестиционным советом.