Revenind în slăbiciune

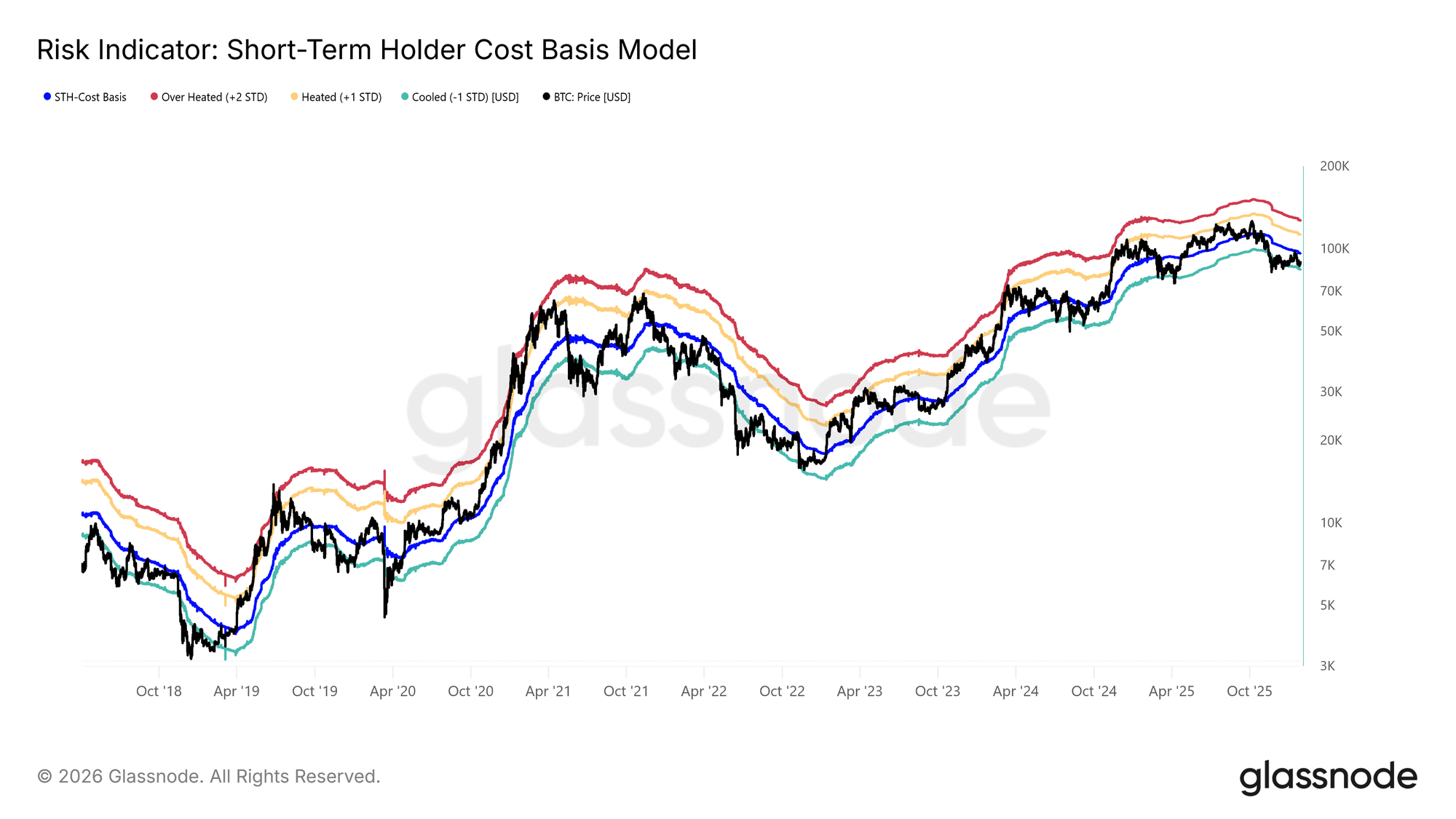

În urma eșecului prețului de piață de a-și menține avansul către Costul de Bază al Deținătorului pe Termen Scurt, piața a revenit într-o corecție ușoară.

Tranzacționând sub acest prag-cheie între tauri și urși, acum la $96.5k, seamănă din nou strâns cu structurile de piață observate în Q1 2022 și Q2 2018.

După cum se arată în graficul de mai jos, limita inferioară a intervalului comprimat (−1 deviație standard) se află în prezent la $83.4k. Acest nivel reprezintă un suport critic pe termen scurt, iar un eșec în a se menține ar putea deschide ușa pentru o corecție mai profundă către Mediul de Piață Adevărat la $80.7k.

Sensibilitate Aproape de Suport

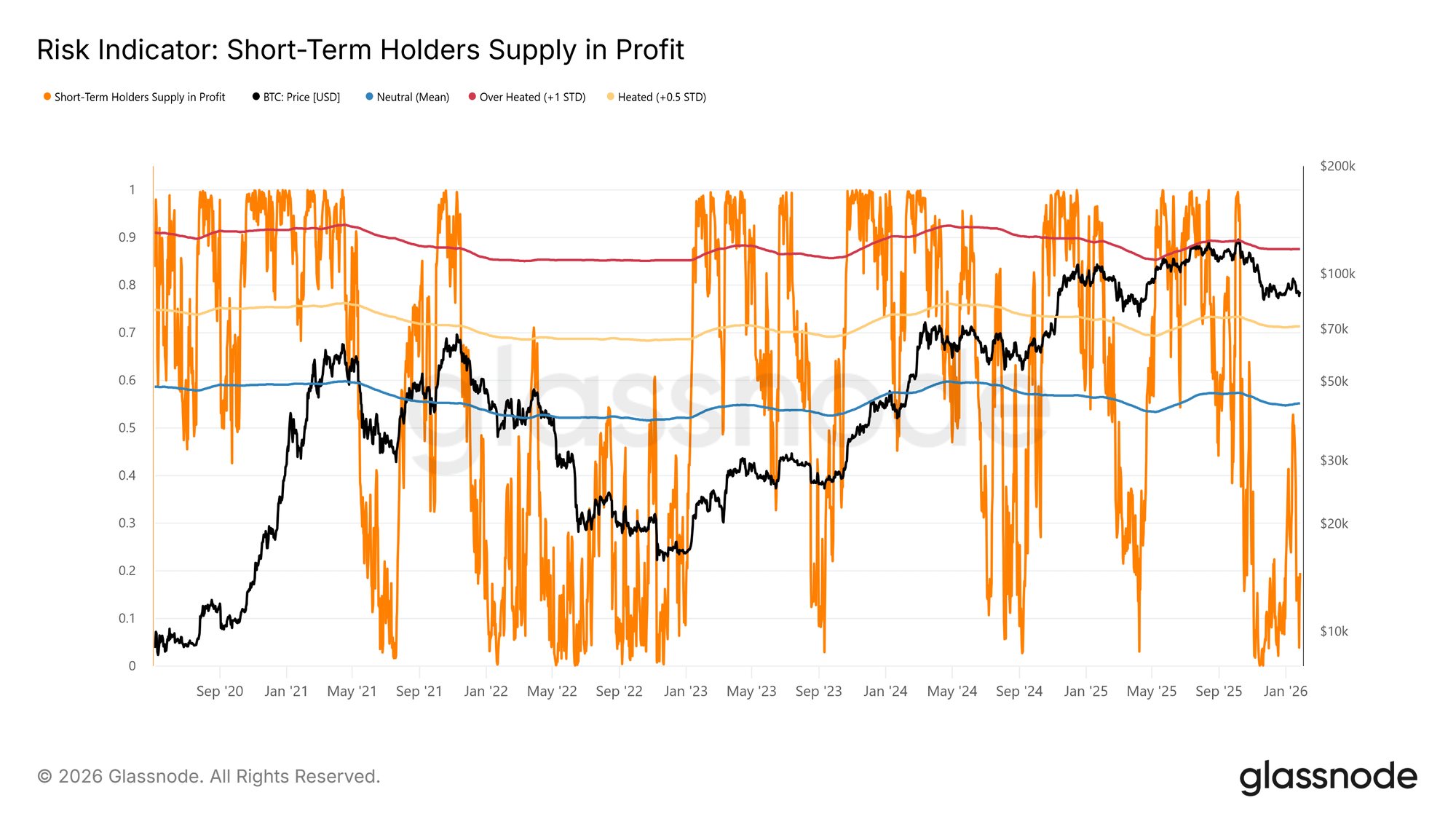

Sensibilitatea pieței la banda inferioară evidențiată a modelului Costului de Bază pentru Deținătorii pe Termen Scurt și la Media de Piață Adevărată provine din proporția semnificativă a ofertei recent achiziționate acum deținută la pierdere. În astfel de condiții, cohorta deținătorilor pe termen scurt, care a arătat istoric o sensibilitate ridicată la preț, este mai predispusă să capituleze la o pierdere, adăugând presiune incrementală pe partea de vânzare.

Ca urmare, aceste niveluri de preț reprezintă o ultimă linie de apărare înainte ca piața să riște tranziția către un regim bearish mai profund, similar pieței bearish din 2022–2023.

În prezent, procentajul ofertei deținătorilor pe termen scurt deținut la pierdere a scăzut la 19.5%, rămânând bine sub pragul neutru de 55%. Acest lucru sugerează că, deși sensibilitatea la scădere persistă, capitularea pe termen scurt nu s-a materializat încă.

Lichiditatea deține cheia

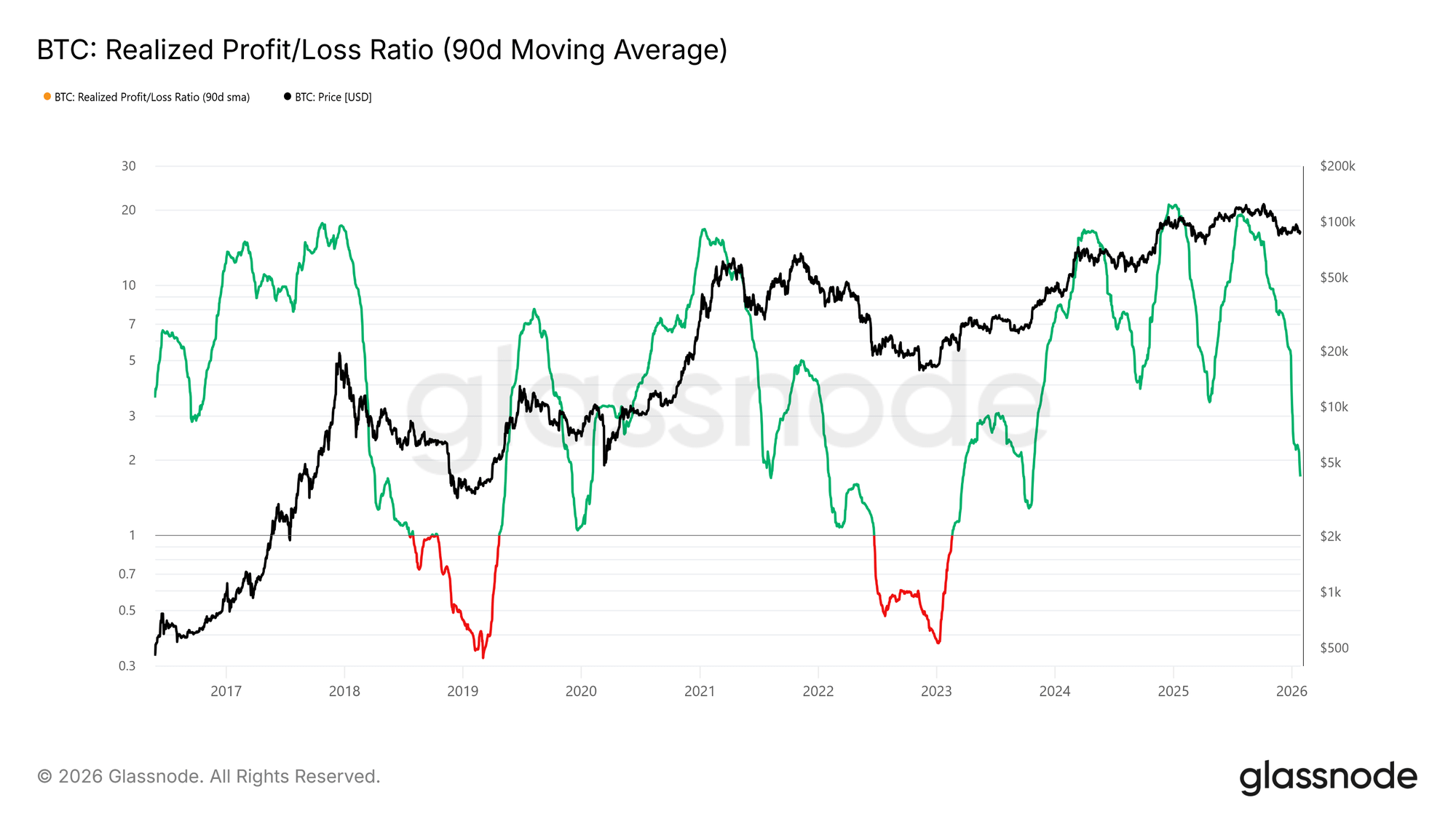

Având în vedere importanța menținerii intervalului de suport stresat între $80.7k și $83.4k, atenția se îndreaptă acum în mod clar spre condițiile de lichiditate. Orice tranziție semnificativă înapoi către o rally susținută ar trebui să fie reflectată obiectiv în indicatorii sensibili la lichiditate, cum ar fi Raportul Profit/Pierdere Realizat (90D-SMA).

Istoric, tranzițiile către faze puternice ascendente, inclusiv recuperările în mijlocul ciclului din ultimii doi ani, au necesitat ca acest metric să crească și să se mențină peste aproximativ 5. O astfel de mișcare ar semnala un influx reînnoit de lichiditate și rotația capitalului înapoi în piață.

Oferte Sub Presiune

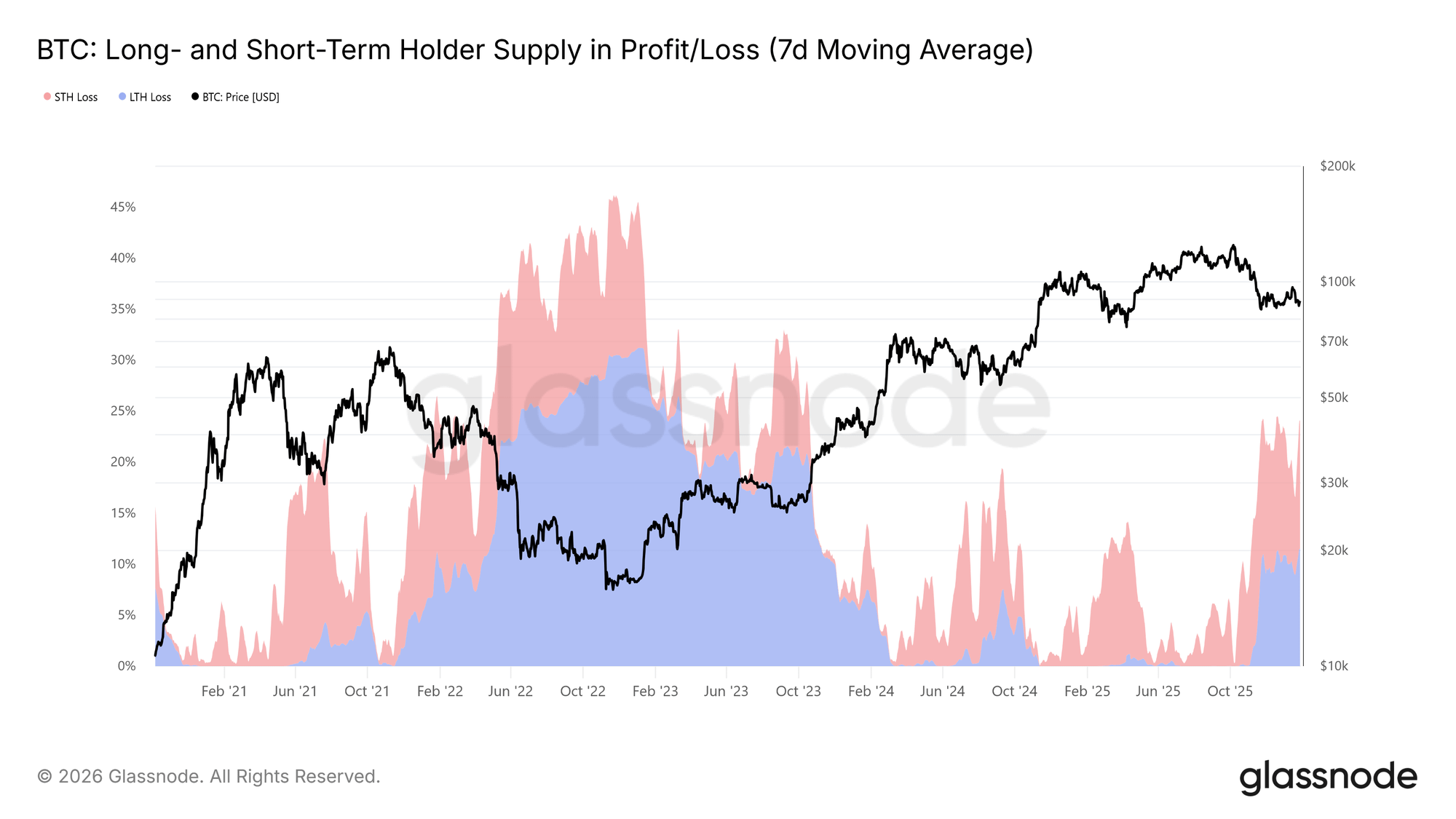

Un alt indicator cheie on-chain care modelează structura pieței pe termen mediu este Ofertele Deținătorilor pe Termen Lung și Pe Termen Scurt în Profit/Pierdere. Acest metric arată că mai mult de 22 la sută din oferta circulantă este în prezent deținută la pierdere, o condiție comparabilă cu stările pieței observate în T1 2022 și T2 2018. În acele perioade, proporția ofertei deținătorilor pe termen lung în pierdere a crescut în timp pe măsură ce oferta de top a maturat și investitorii au ales să păstreze monedele achiziționate în timpul rally-urilor anterioare.

Acești deținători rezilienți se confruntă acum cu o presiune tot mai mare de discount de timp și preț. Dacă prețul nu reușește să mențină nivelurile de suport evidențiate, respectiv banda de deviație standard −1 a modelului Costului de Bază pentru Deținătorii pe Termen Scurt și Media de Piață Adevărată, această presiune ar putea declanșa o realizare reînnoită a pierderilor din partea deținătorilor pe termen lung, adăugând riscul de scădere pe termen mediu.

Informații Off-Chain

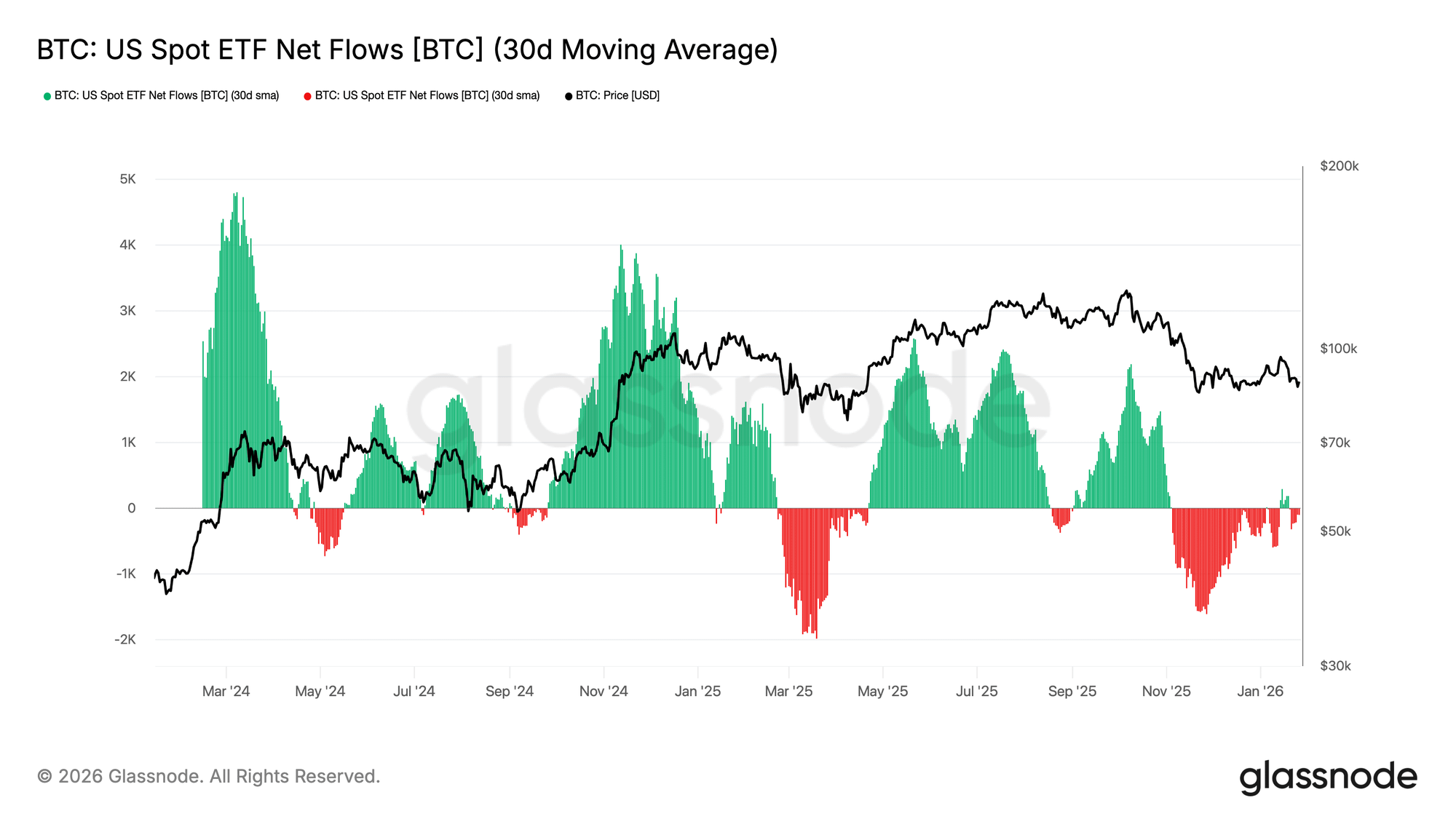

Ieșirile ETF de spot se atenuează

Fluxurile nete ale ETF-ului Bitcoin de spot din SUA s-au mutat înapoi către echilibru, cu media mobilă pe 30 de zile plimbându-se aproape de linia zero după o perioadă extinsă de ieșiri susținute. Aceasta marchează o răcire semnificativă a presiunii pe partea de vânzare, deoarece oferta structurală din partea ETF-urilor începe să se stabilizeze.

În mod notabil, revenirea recentă a fost modestă în raport cu undele de acumulare anterioare observate la începutul anului 2024 și la sfârșitul anului 2024, semnalizând că cererea instituțională rămâne prudentă mai degrabă decât agresivă în asumarea riscurilor. Cu prețul BTC menținut într-un interval mai înalt în ciuda unei momente de inflow mai slabe, piața pare să se bazeze mai mult pe convingerea deținătorilor de spot decât pe cererea drivenă de ETF-uri noi.

Dacă fluxurile pot re-accelera în teritoriu pozitiv constant, ar întări cazul pentru continuarea reînnoită a trendului. Cu toate acestea, eșecul de a recâștiga fluxuri persistente lasă BTC vulnerabil la o consolidare suplimentară, deoarece piața nu are impulsul de lichiditate extern care a alimentat anterior fazele de expansiune.

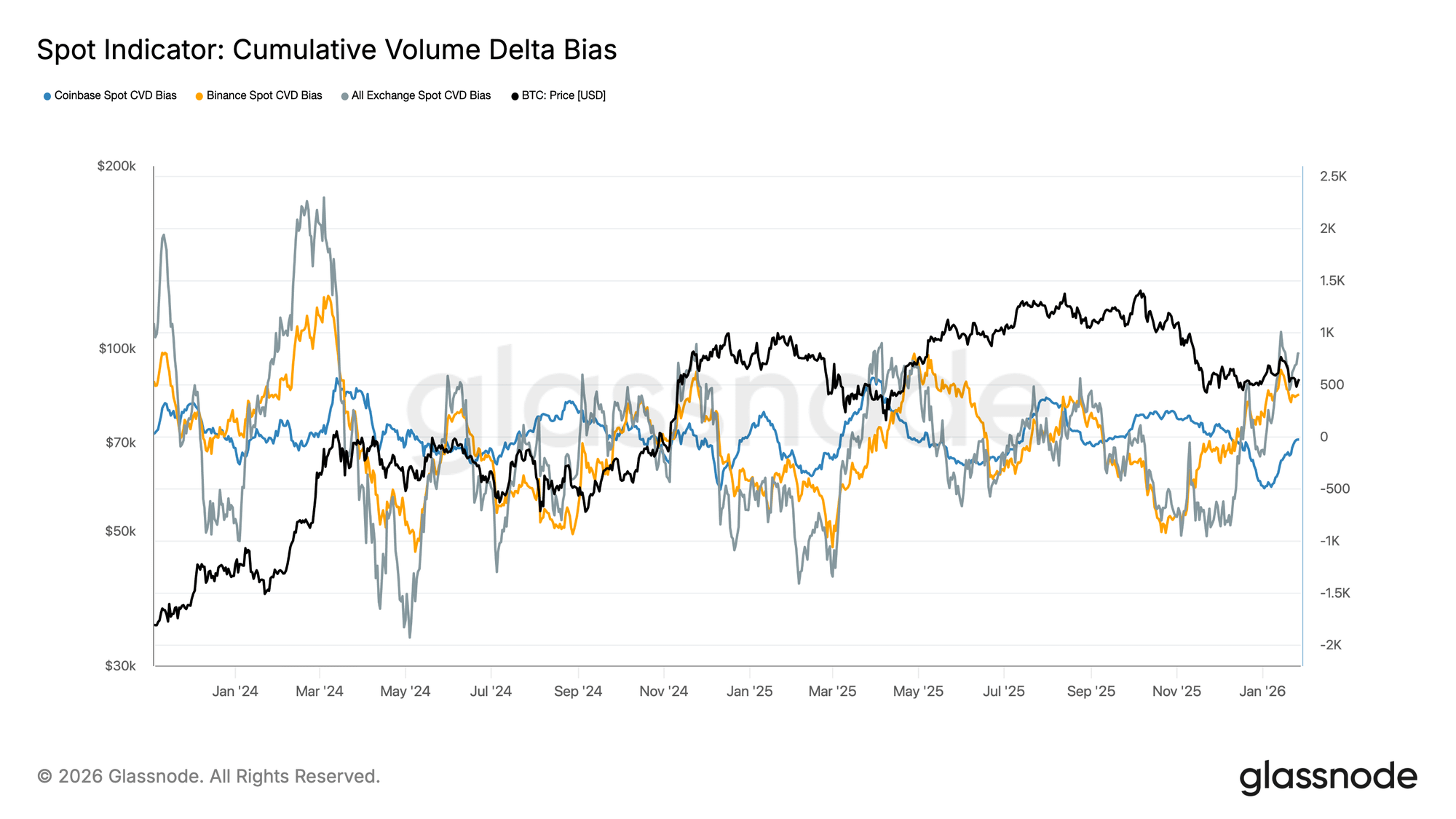

Fluxurile de spot persistă

Biasul CVD de spot se îndreaptă mai sus în întreaga rețea majoră, semnalizând o înclinație reînnoită spre presiunea de cumpărare pe piață după o perioadă extinsă de cerere atenuată. Binance a condus revenirea, recuperându-se brusc dintr-un teritoriu negativ profund, în timp ce biasul agregat (toate bursele) împinge, de asemenea, înapoi în teritoriu pozitiv.

Coinbase, totuși, rămâne comparativ limitat, sugerând că cererea de spot condusă de SUA a fost mai constantă, dar mai puțin agresivă decât fluxurile externe. Această divergență indică un market în care puterea marginală a ofertelor revine, dar este încă condusă mai mult de apetitul global pentru risc decât de un impuls decisiv de spot din SUA.

Dacă această dominanță de cumpărare persistă, ar susține o stabilizare suplimentară a prețului și o potențială creștere. Cu toate acestea, piața a avut în mod repetat dificultăți în a menține tendințele CVD pozitive pe parcursul acestui ciclu, ceea ce înseamnă că continuarea va fi cheia pentru confirmarea unei schimbări durabile în condițiile cererii de spot.

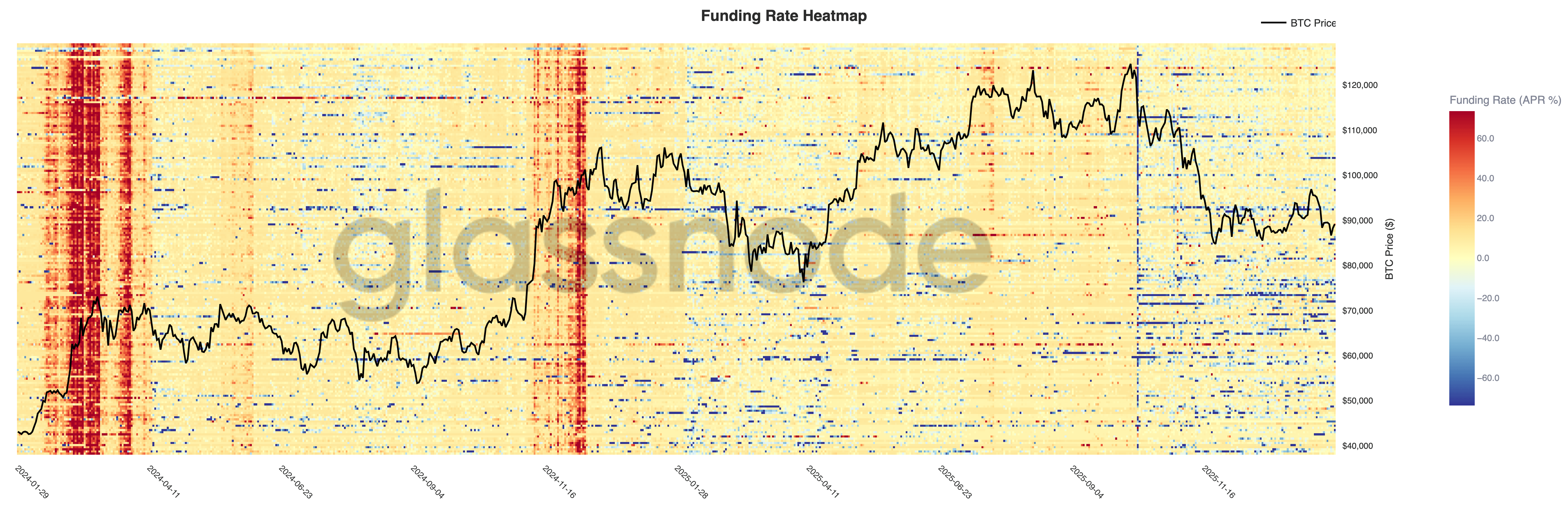

Condițiile de finanțare perpetuă rămân în mare parte atenuate în întreaga rețea, cu majoritatea suprafeței situată aproape de neutral, în ciuda volatilitații prețurilor ridicate. Acest lucru sugerează că levierul a fost spălat și poziționarea este acum mai echilibrată, fără ca nici lungile, nici scurtele să plătească constant o primă semnificativă pentru a menține expunerea.

În mod notabil, perioadele scurte de finanțare pozitivă ridicată apar încă în timpul rally-urilor locale, reflectând impulsuri de cerere lungă și comportamente de urmărire a momentului. Cu toate acestea, aceste vârfuri nu au fost susținute, întărind opinia că apetitul speculativ rămâne fragil și se estompează rapid.

Odată cu finanțarea acum comprimată și inegală, piața este din ce în ce mai dependentă de cererea condusă de spot pentru a menține continuarea trendului. Un regim reînnoit de finanțare pozitivă persistentă ar semnala reconstruirea levierului și o revenire către condiții de risc, în timp ce neutralitatea continuată sprijină o grindare mai lentă și o consolidare mai haotică.

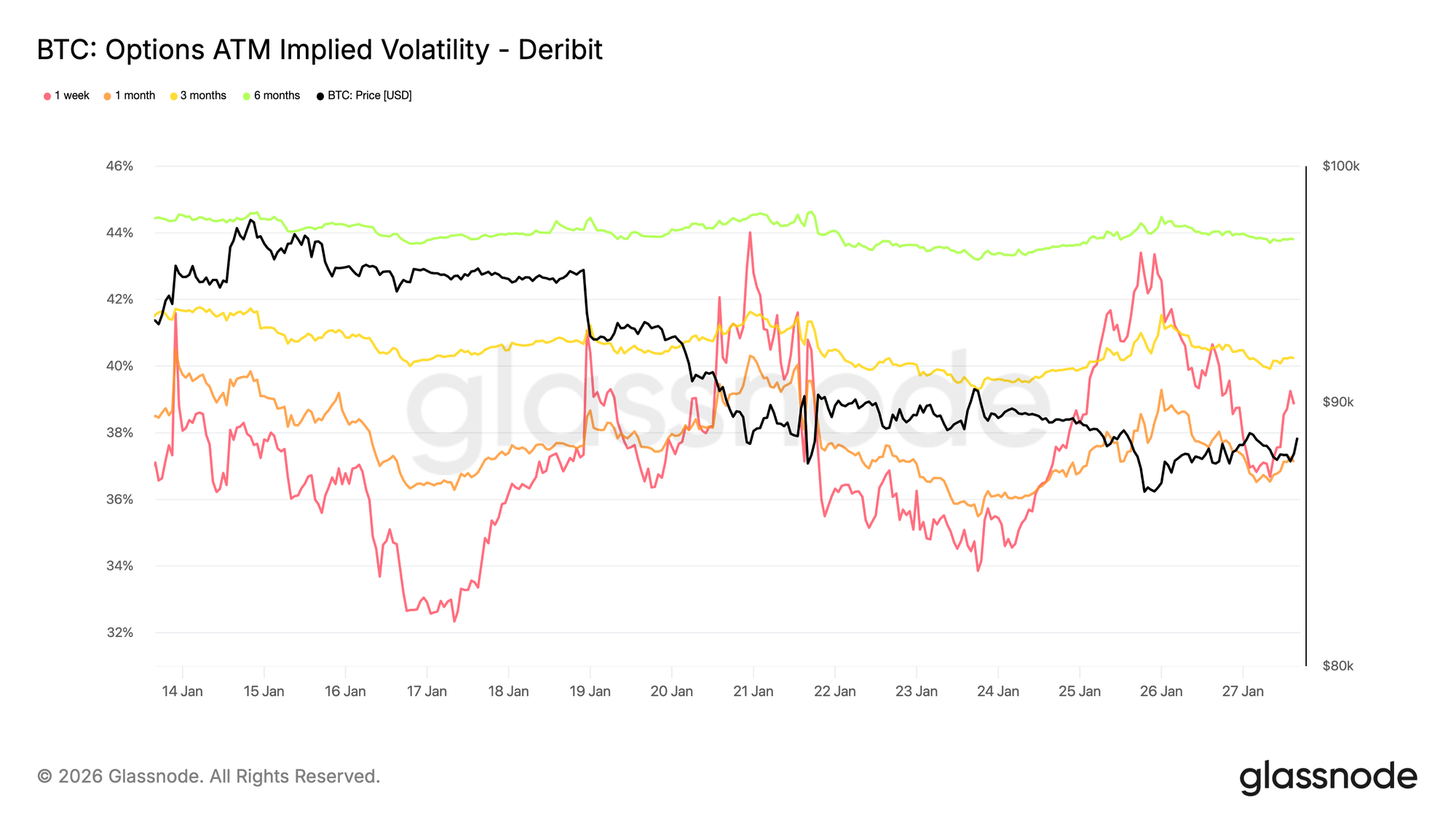

Volatilitate Implicată: Reprețuiri pe Front End, Mențineri pe Back End

În weekend, volatilitatea implicată pe termen scurt a fost repriced brusc, reflectând o sensibilitate crescută la mediul de risc pe termen scurt, mai degrabă decât la stresul specific criptomonedelor.

Mișcarea a coincis cu creșterea incertitudinii geopolitice și a riscurilor macro mai largi, care de obicei se hrănesc mai întâi în partea din față a curbei de volatilitate. Reprețuirea a rămas concentrată în maturitățile apropiate, în timp ce volatilitatea pe termen lung a rămas relativ stabilă.

Această configurație indică o reevaluare a incertitudinii pe termen scurt mai degrabă decât o schimbare structurală în așteptările de risc pe termen lung, sugerând o piață care reacționează la riscurile externe fără a arăta semne de stres sau dezlocare internă.

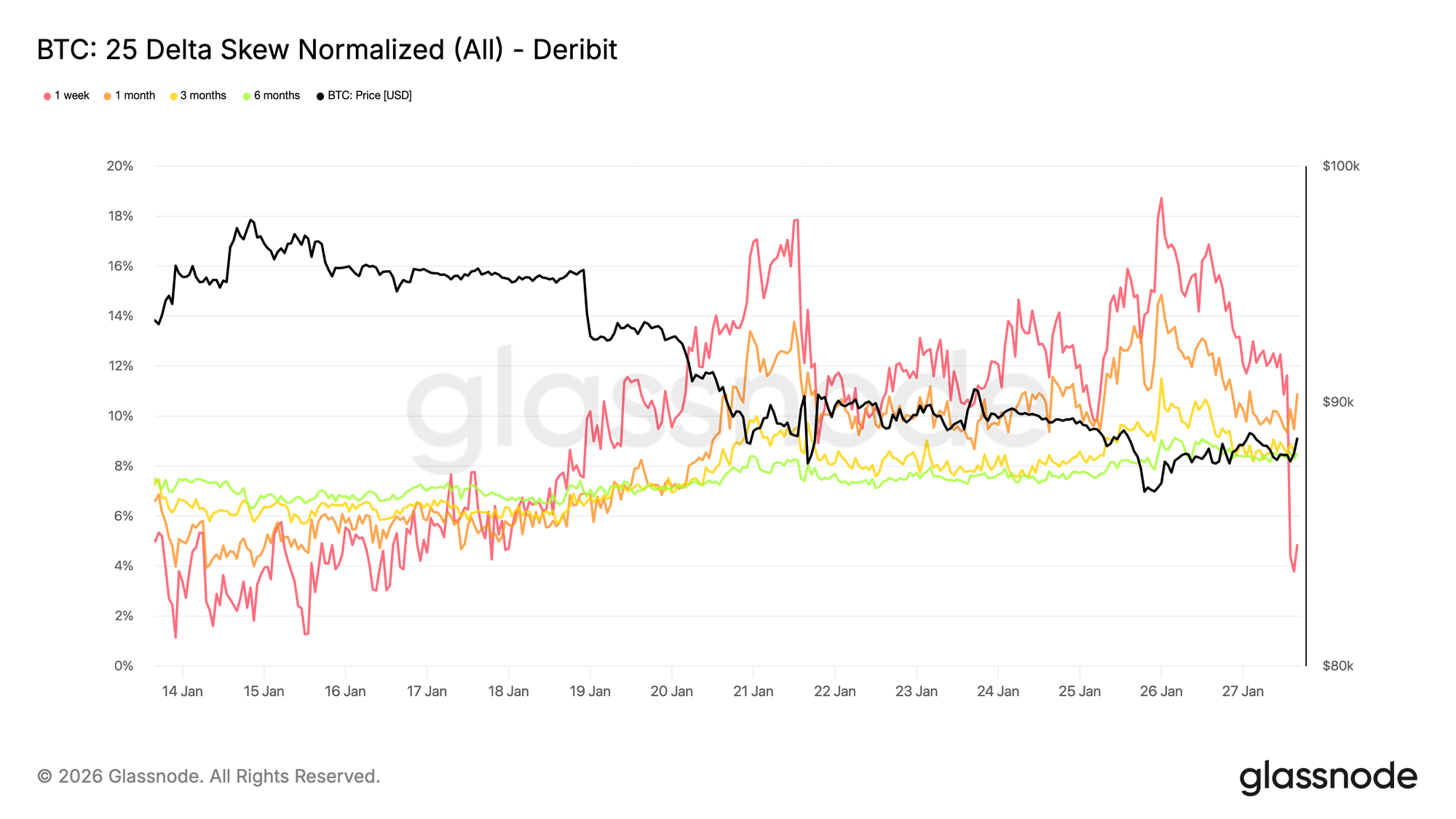

Skew de 25 Delta: Bias Bearish Se Extinde Pe Întreaga Curvă

Pe măsură ce volatilitatea s-a ajustat, skew-ul oferă o citire mai clară asupra sentimentului. Skew-ul de 25 delta a devenit mai bearish în întreaga gamă de maturități, reflectând cererea relativ crescută pentru protecția împotriva scăderilor.

Această schimbare sugerează o prudență în creștere pe termen mediu până la lung, chiar dacă acțiunea prețului pe spot rămâne ordonată. Ajustarea a fost graduală mai degrabă decât bruscă, indicând o activitate metodică de acoperire mai degrabă decât o cumpărare panicată de opțiuni.

Skewul pe termen scurt, în special tenorul de o săptămână, a văzut oscilații mai mari, în timp ce curba mai largă s-a mutat ușor mai bearish comparativ cu săptămâna trecută. Această divergență subliniază o piață care exprimă prudență pe orizonturi de timp fără a semnala stres acut.

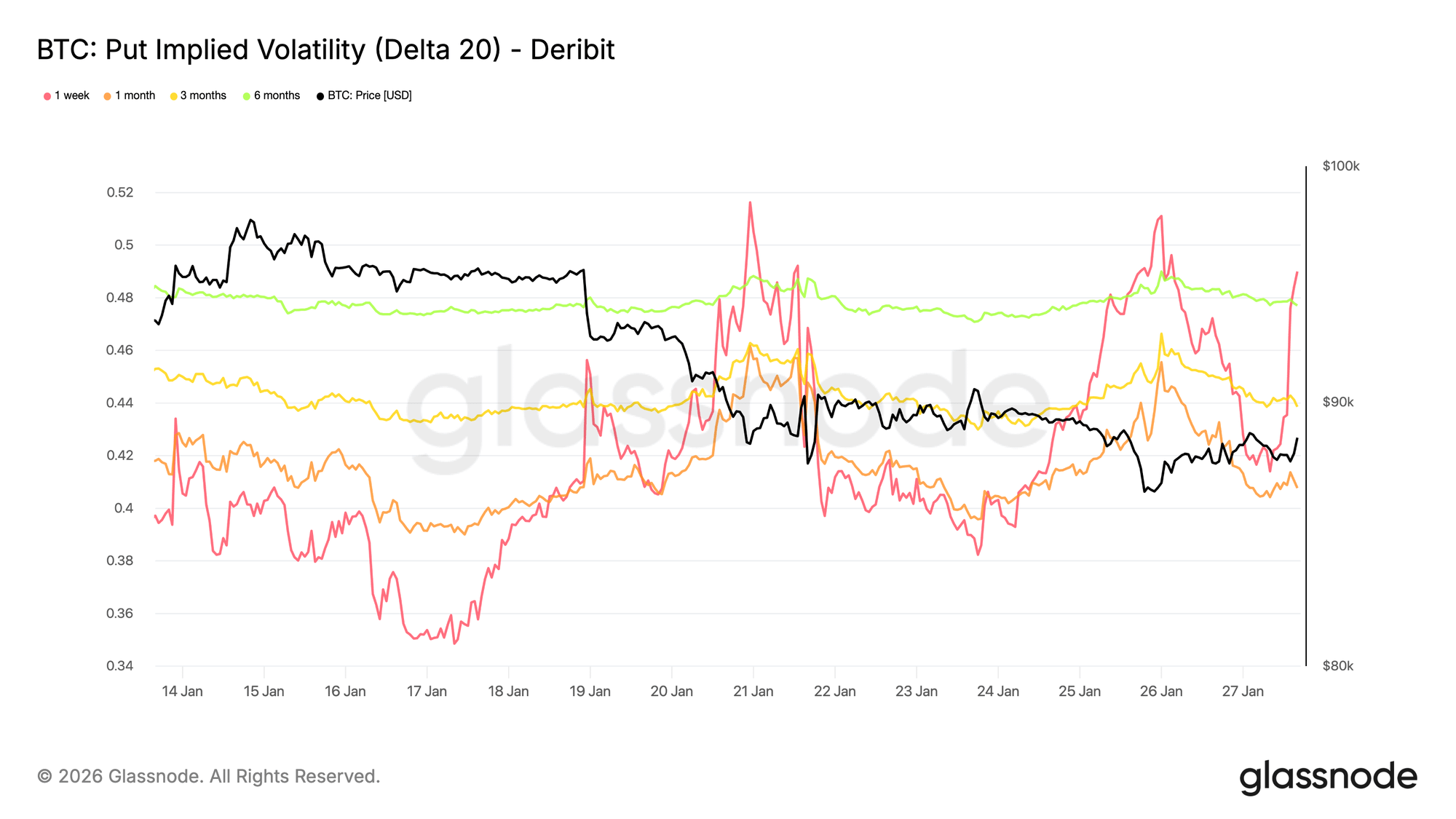

Volatilitate Implicată pe Direcția Descendentă: Protecție Fără Prețuri de Prăbușire

Volatilitatea implicată interpolată oferă o vedere a volatilitații la un delta specific al opțiunii în întreaga gamă de maturități, netezind suprafața dintre strike-urile listate. Aici, accentul este pe opțiunea put cu delta de 20, care oferă un proxy curat pentru cererea de protecție împotriva scăderilor în timp.

În ciuda skew-ului bearish, volatilitatea implicată pe direcția descendentă rămâne relativ conținută în întreaga gamă de maturități. Chiar și privind prin sfârșitul anului 2026, piața opțiunilor prețuiește doar scenarii modeste de scădere.

Aceasta subliniază o nuanță importantă. Participanții sunt dispuși să plătească relativ mai mult pentru protecția împotriva scăderilor comparativ cu apelurile, dar nu atribuie o probabilitate mare scăderilor severe. În această configurație, sentimentul este clar defensiv, în timp ce așteptările în jurul magnitudinii scăderilor rămân ancorate.

Această configurație se aliniază cu comportamentul recent de spot, care a reflectat slăbiciune controlată mai degrabă decât vânzări haotice.

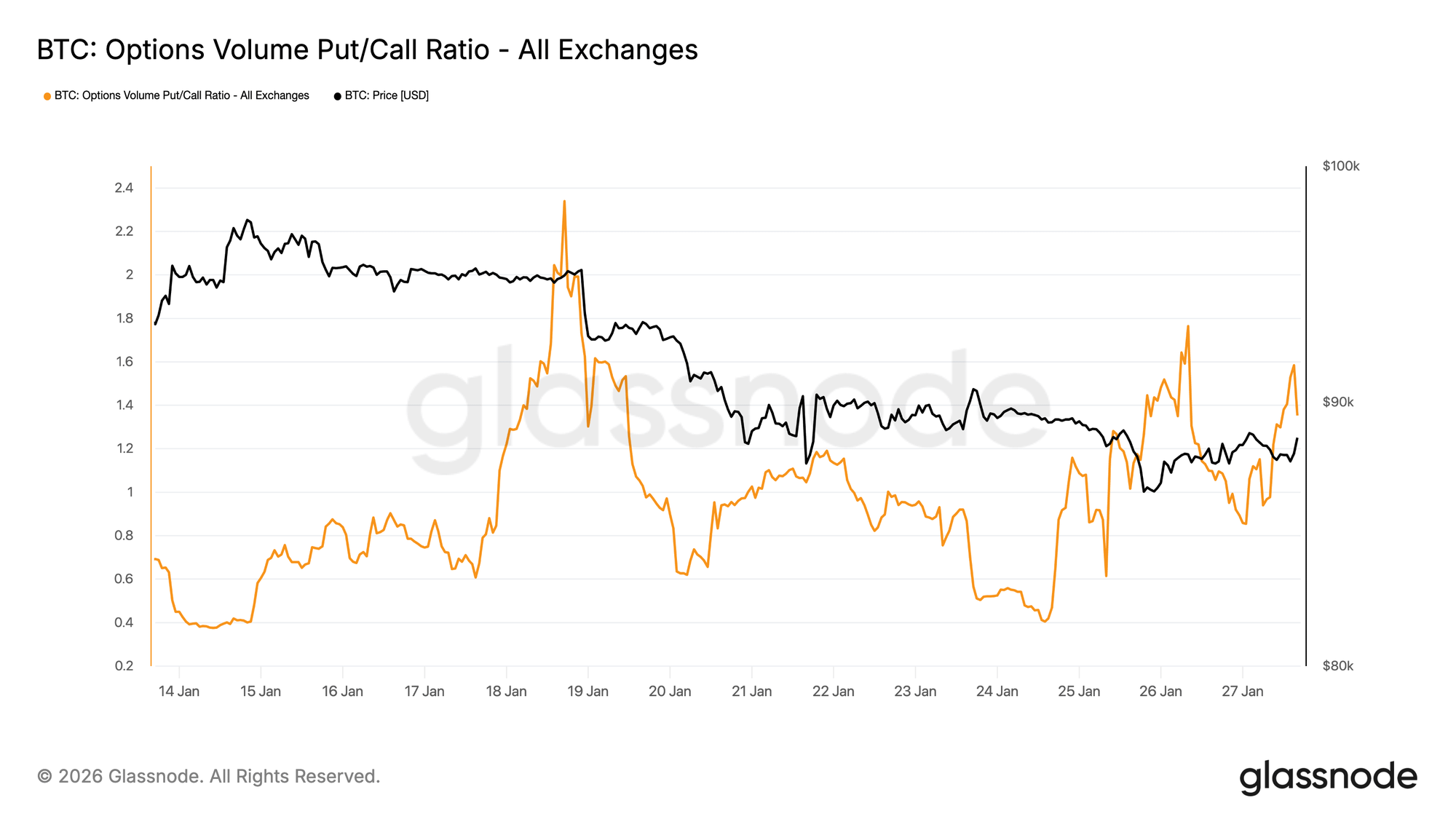

Volumul Put Conduce

Întorcându-ne la flux, volumul opțiunilor raportul put-call confirmă această poziție defensivă. Activitatea pe put a crescut în raport cu apelurile, dar fără tipul de vârfuri de volum asociate în mod obișnuit cu acoperirea panicată.

Volumul rămâne activ, dar ordonat, sugerând că traderii se reprogramează treptat mai degrabă decât să reacționeze emoțional la mișcările de preț. Această comportare este consistentă cu o piață care recunoaște riscurile descendente, în timp ce se îndreaptă mai jos într-un mod controlat, reflectând tonul prudent deja vizibil în skew.

Gamma Dealer Favorizează Direcția Descendentă Sub 90K

Expunerea gamma a dealerilor evidențiază o caracteristică structurală importantă a configurației actuale. Dealerii sunt poziționați scurt gamma pe o coridor larg, extinzându-se de la 90K în jos către zona medie de 70K, care coincide cu o zonă de suport notabilă.

Într-un mediu scurt de gamma, acoperirea dealerilor tinde să întărească mișcările de preț. Pe măsură ce spotul scade, dealerii acoperă expunerea scurtă la opțiuni prin vânzarea de futures sau spot, adăugând mecanic la momentum-ul descendent. Această dinamică ajută la explicarea de ce retragerile pot continua chiar și în absența unei presiuni agresive de vânzare.

În același timp, o proporție semnificativă de gamma lungă rămâne concentrată în jurul nivelului de 90K. Această poziționare implică că progresul ascendent prin acea zonă ar necesita un interes de cumpărare susținut mai degrabă decât fluxuri incrementale.

Până când astfel de condiții apar, poziționarea favorizează o deriva controlată descendentă mai degrabă decât reversări abrupte.