Îmi amintesc încă prima dată când am încercat să explic obligațiile tokenizate unui prieten care tranzacționa în venit fix tradițional. Nu s-a opus tehnologiei. A pus o întrebare mai practică: "Cine garantează că cumpărătorul este autorizat să le dețină, că emitentul respectă regulile și că autoritățile de reglementare le pot audita la nevoie?" Această întrebare este exact motivul pentru care tokenizarea reglementată a avansat mai lent decât finanțarea descentralizată. În piețele reale, "pe lanț" nu contează dacă nu este legal să transferi activul.

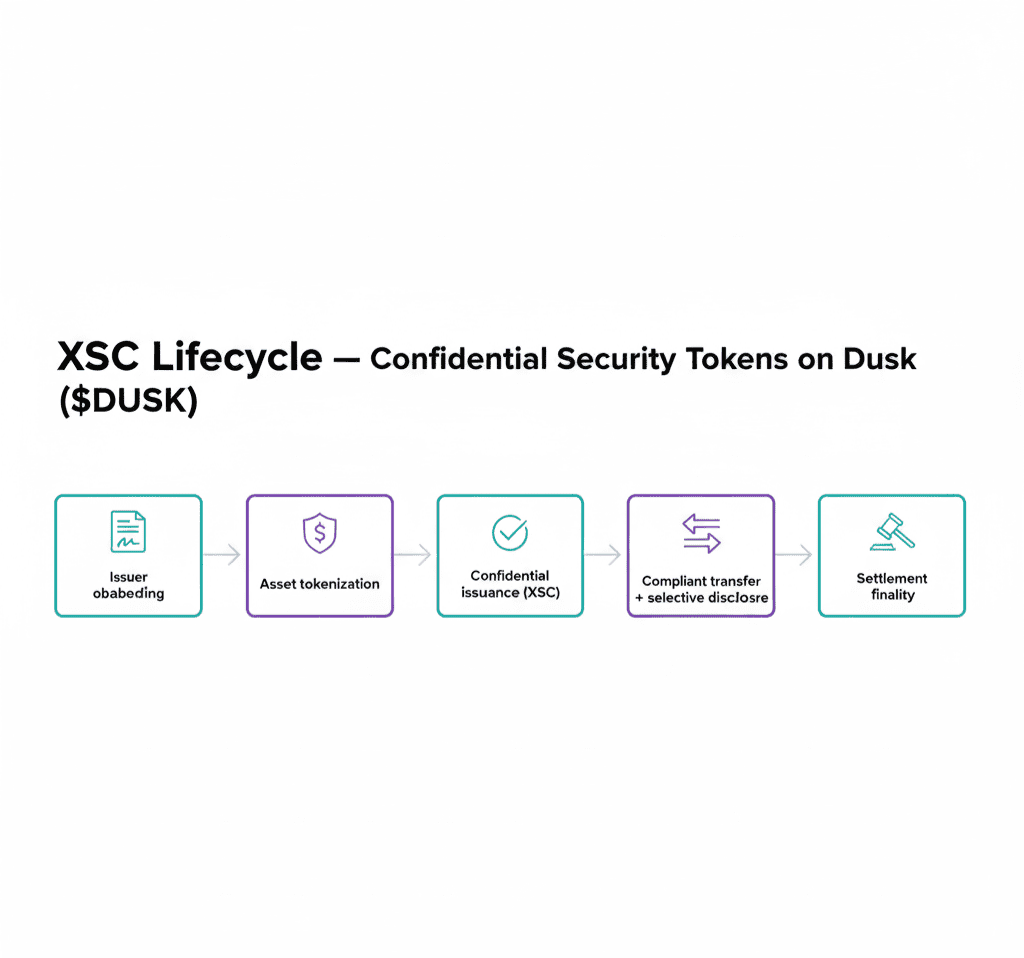

Aceasta este fanta pentru care rețeaua DAC a fost construită din 2018: tokenizarea care păstrează confidențialitatea datelor financiare fără a încălca conformitatea. Conceptul de bază este simplu, dar greu de implementat - a face posibilă emiterea și tranzacționarea de instrumente reglementate (cum ar fi obligațiunile tokenizate, acțiunile, fondurile și instrumentele de numerar, cum ar fi monedele stabile) într-un mod care să păstreze confidențialitatea participanților la piață, în timp ce oferă în continuare instituțiilor și autorităților de reglementare controlul de care au nevoie. Poziția DAC nu este "confidențialitate cu orice preț". Este o confidențialitate selectivă cu posibilitatea de audit, concepută pentru fluxurile de lucru financiare reale.

Pentru a înțelege de ce acest lucru este important, gândește-te la modul în care se tranzacționează efectiv obligațiunile. Există verificarea identității (KYC), restricții de eligibilitate (cine poate cumpăra), restricții de transfer, proceduri instituționale (plăți de cupon) și raportări. Acestea nu sunt adăugiri opționale, ci sunt produsul. Dacă tokenizarea ignoră aceste restricții, activele s-ar putea mișca mai repede, dar devin neconforme și inutilizabile pentru emitenții serioși. Acesta este motivul pentru care obligațiunile tokenizate în context reglementat necesită mai mult decât un contract inteligent. Au nevoie de un ciclu de viață conform.

Abordările DAC se învârt în jurul a ceea ce numește contracte inteligente secrete, contracte inteligente concepute pentru a păstra detaliile tranzacțiilor sensibile ascunse în timp ce permit în continuare dovedirea exactității într-o manieră criptată. Victoria practică este că poți rula logica finanțării reglementate pe lanț fără a dezvălui fiecare sold, fiecare volum de comerț, fiecare trăsătură de identitate sau relația dintre părțile publice. Acea confidențialitate nu este doar o preferință personală. Pentru instituții, este structura pieței. În finanțele tradiționale, ordinele de cumpărare, stocurile intermediarilor și fluxurile clienților sunt protejate dintr-un motiv. Dacă totul este vizibil, participanții la piață își schimbă comportamentul, iar piața în sine se deteriorează.

Dar confidențialitatea singură nu este suficientă. Partea "tokenizată reglementată" trăiește prin modul în care DAC încearcă să includă identitatea și conformitatea direct în standardele tokenurilor și fluxurile de tranzacții. DAC a descris mecanismele care vizează securitatea digitală conștientă de conformitate (adesea discutate sub narațiunea tokenurilor de securitate / RWA). Lecția pentru investitori nu este marca, ci direcția: emitentii trebuie să fie capabili să impună cine poate deține activul, în ce condiții poate fi transferat și cum pot fi îndeplinite raportările.

Partea cea mai convingătoare a poveștii DAC, din punctul meu de vedere, nu este teoretică. Este despre cine colaborează cu ei. În aprilie 2025, DAC a anunțat colaborarea cu 21X, descrisă ca prima companie care obține o licență DLT-TSS conform reglementării europene pentru piața de valori mobiliare complet tokenizate. Indiferent dacă cineva este optimist sau pesimist cu privire la DAC ca token, această tendință este importantă: indică faptul că proiectul încearcă să se integreze în lumea emiterii și a tranzacționării reglementate, mai degrabă decât să concureze pentru atenția finanțării descentralizate pentru vânzările cu amănuntul.

Așa cum a indicat DAC parteneriatul său cu NPEX, un sistem de schimb olandez, subliniind că aceasta nu este doar o "integratoare de criptare". Este încadrarea în jurul unei infrastructuri de piață reglementate și a conformității licenței, inclusiv referiri la MTF, Broker, ECSP și tendințele viitoare DLT-TSS. Dacă aceste elemente sunt reale și sustenabile, ele reprezintă o clasă diferită de adoptare comparativ cu urmărirea stimulentelor de lichiditate.

Așadar, unde se încadrează monedele stabile în "obligațiile către monedele stabile"?

Adesea, monedele stabile sunt tratate ca o lume separată a plăților, transferurilor și metodelor de criptare. Dar în foaia de parcurs a tokenizării reglementate, monedele stabile (sau echivalentele lor de numerar tokenizate) devin stratul de decontare pentru tot ce este altceva. Dacă obligațiile tokenizate și acțiunile tokenizate sunt instrumentele, atunci monedele stabile conforme sunt "partea de numerar" care face posibilă livrarea în schimbul plății pe scară largă. Aici, unghiul confidențialității DAC devine mai important decât cred oamenii inițial. În decontările instituționale, ascunderea expunerii la contraparte și a fluxurilor de decontare nu este un lux, ci face parte din gestionarea riscurilor.

Un model mental util este: obligațiile tokenizate sunt "valori reglementate", iar monedele stabile sunt "mișcări reglementate". Fără stratul de mișcare, tokenizarea rămâne în mare parte o demonstrație experimentală. Cu toate acestea, tokenizarea devine o piață.

Există o altă dimensiune aici: integritatea datelor. Piețele reglementate se bazează pe date de referință, prețuri, informații despre evenimente instituționale și raportări verificabile. La sfârșitul lui 2025, DAC și NPEX au anunțat adoptarea integrării Chainlink și a instrumentelor de date, cu un limbaj centrat pe "informații financiare de clasă reglementată". Acest tip de integrare sugerează o mișcare către standardele instituționale: nu doar tokenizare, ci tokenizare care poate fi evaluată, verificată și raportată, auditată cu fluxuri de date de încredere.

Pentru comercianți și investitori, direcția este foarte clară cu intrarea în 2026 - narațiunea RWA a ajuns la maturitate. Nu mai este vorba despre obligațiile tokenizate în anumite bălți de finanțare descentralizată. Există o seriozitate crescândă în jurul piețelor reglementate, sistemelor de licențiere și liniilor de emitere conforme. Unghiul unic al DAC este că încearcă să integreze această tendință reglementată cu confidențialitatea din design, mai degrabă decât să se potrivească confidențialității mai târziu. Acest lucru este important pentru că în piețele financiare reale, transparența este controlată, nu este absolută.

Perspectiva mea neutră: aceasta este o joacă mai lentă, și reprezintă atât riscuri, cât și semnale. Tokenizarea reglementată nu se mișcă la viteza meme-urilor. Necesită conformitate legală, încredere instituțională și fiabilitate în infrastructură. Dacă DAC reușește, nu va părea o explozie bruscă, ci va părea o creștere treptată a emitenților reali, a activității de decontare reale și a participanților reali în piață. Dacă eșuează, este probabil să eșueze liniștit: instituțiile pur și simplu nu se vor adopta, iar lichiditatea se va îndrepta spre alte locuri.

Dar aceeași direcție - construirea de căi ferate unde obligațiile, acțiunile și decontările monedelor stabile în numerar pot exista împreună sub conformitate - se aliniază cu locul în care pare că cea mai durabilă adoptare se îndreaptă. Și în lumea criptomonedelor, durabilitatea este suficient de rară încât merită atenția atunci când alegi un proiect care urmează în mod intenționat calea plictisitoare.