Ani de zile, am crezut că păstrarea banilor într-o bancă însemna că eram responsabil. Soldul stătea acolo, neatins, și doar asta părea progres. Dar, de-a lungul timpului, ceva a început să mă deranjeze. Numărul s-a schimbat foarte puțin. Dobânda era aproape invizibilă. Inflația, pe de altă parte, era foarte reală. Atunci mi-a venit în minte—banii mei nu erau în siguranță, erau doar inactivi.

Băncile nu explică niciodată cu adevărat această parte. Ele folosesc depozitele noastre pentru a împrumuta, a investi și a câștiga, în timp ce ne oferă cel mai mic return în schimb. Banii sunt tehnic ai noștri, dar lucrează mai mult pentru ei decât pentru noi. Odată ce am observat asta, am început să gândesc diferit. În loc să mă întreb cum să economisesc mai mult, am început să mă întreb cum să fac aceiași bani să se miște.

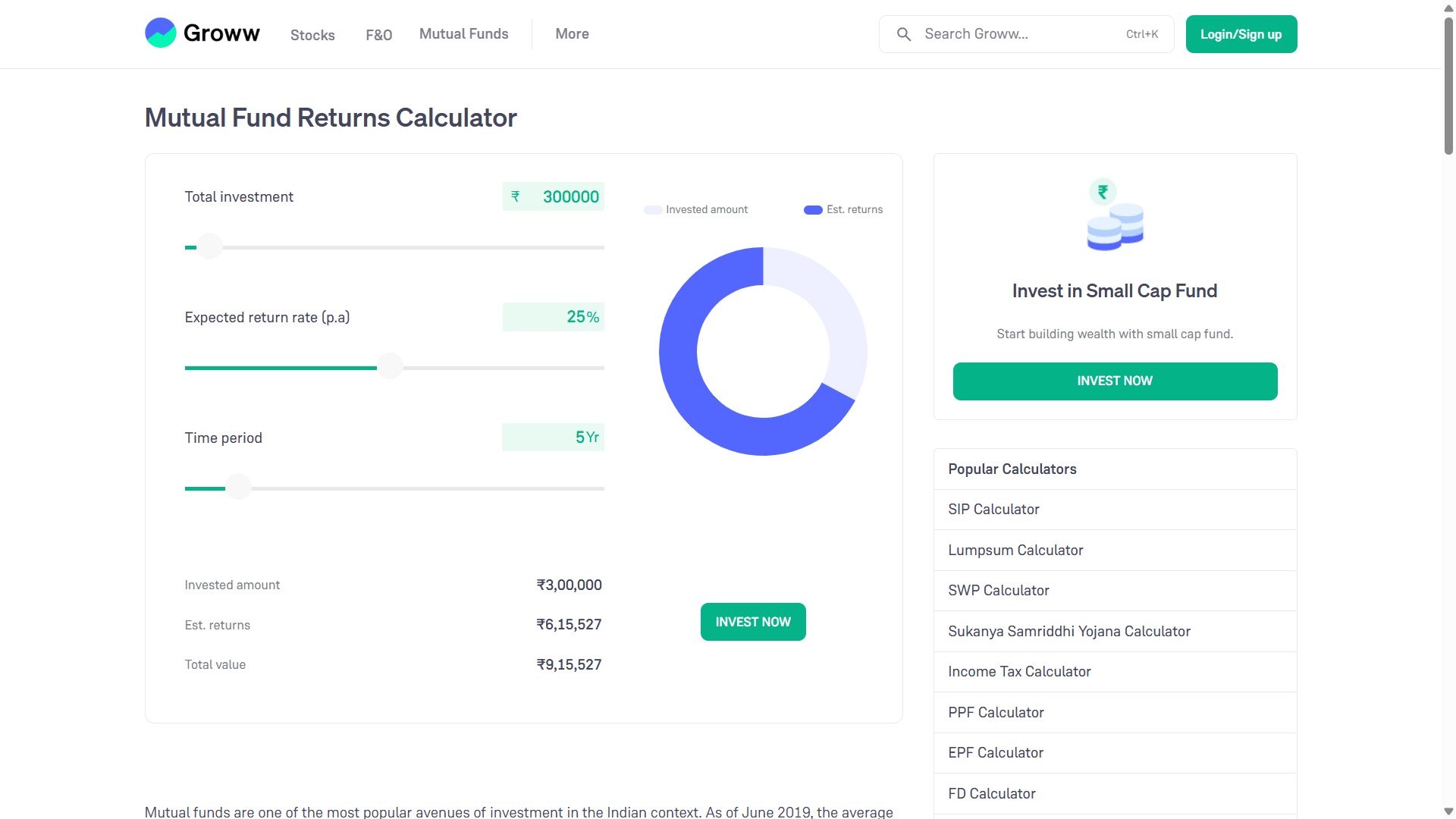

Fundamentul acestei idei este simplu. Capitalul ar trebui să rămână investit în active care cresc în timp. Fondurile mutuale sunt un astfel de loc. Atunci când depui o sumă forfetară într-un fond orientat spre creștere și o lași acolo ani de zile, dobânda compusă își face treaba. De exemplu, dacă cineva investește în jur de trei lakh de rupii și presupune o rată anuală de creștere pe termen lung, valoarea pe cinci ani poate crește mult peste suma inițială. Acest lucru nu este garantat, dar așa sunt concepute piețele să funcționeze în timp.

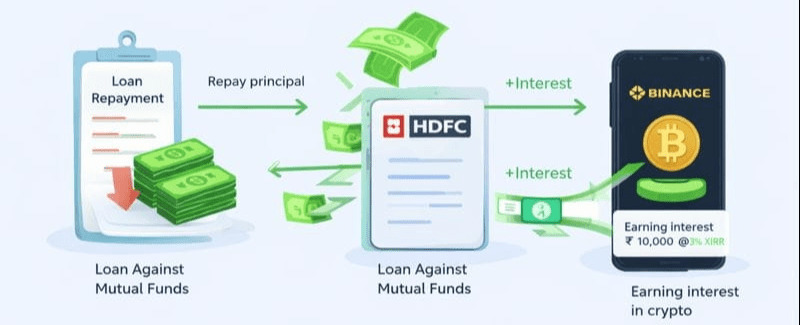

Ceea ce majoritatea oamenilor nu își dau seama este că banii investiți nu trebuie neapărat blocați. În loc să vândă acele unități de fond mutual, unele platforme permit acordarea de împrumuturi în baza lor. Aceasta înseamnă că investiția rămâne exact unde este, încă expusă creșterii pieței, în timp ce o parte din valoarea sa devine numerar utilizabil. Dobânda la astfel de împrumuturi este de obicei mult mai mică decât la împrumuturile personale negarantate, ceea ce face ca calculul să fie interesant dacă este tratat cu atenție.

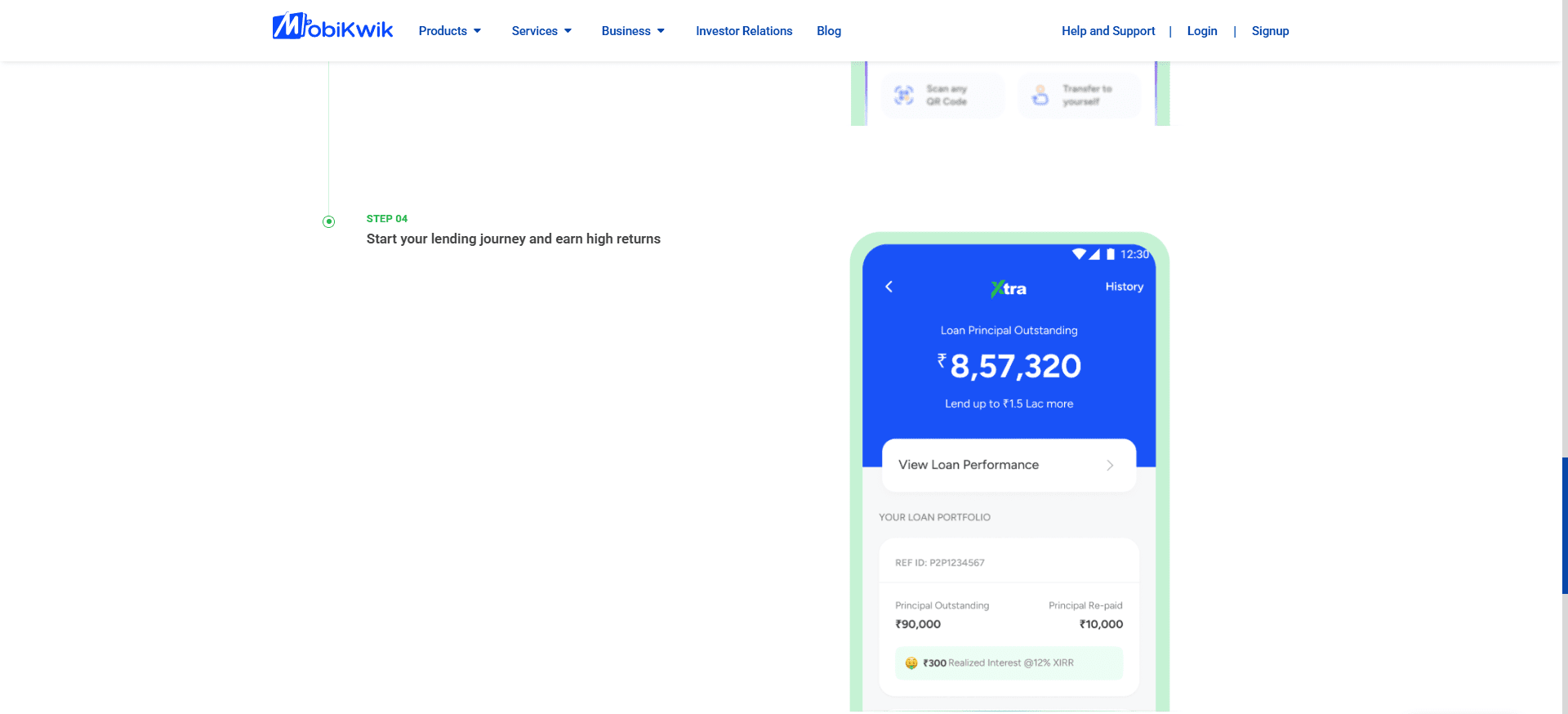

Acum vine partea în care contează disciplina. Banii împrumutați nu sunt destinați îmbunătățirii stilului de viață sau cheltuielilor impulsive. Sunt folosiți. Un exemplu de utilizare a unor astfel de fonduri în India sunt platformele precum MobiKwik Xtra, care operează prin intermediul unui partener de creditare peer-to-peer reglementat de RBI. În termeni simpli, creditarea P2P elimină banca tradițională din mijloc. În loc să depună bani și să nu câștige aproape nimic, creditorii oferă împrumuturi mici multor debitori prin intermediul evaluării riscurilor bazate pe tehnologie.

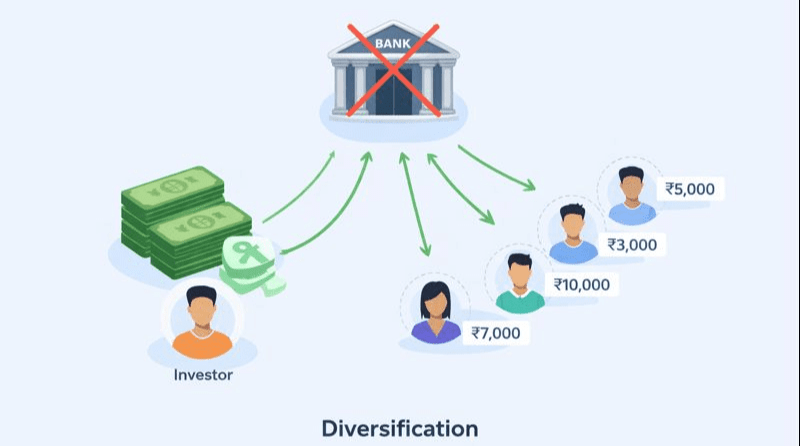

Motivul pentru care funcționează acest lucru este diversificarea. O singură investiție nu merge la un singur împrumutat. Este distribuită pe zeci sau chiar sute de împrumuturi mici, fiecare cu durate mai scurte. Pe măsură ce împrumutații rambursează lunar, atât principalul, cât și dobânda revin creditorului. Platforma arată acest lucru clar - cât principal este încă restant, cât a fost deja rambursat și câtă dobândă a fost câștigată până acum. În timp, acest lucru creează un flux de numerar lunar constant.

Aici devine vizibilă rotația. În fiecare lună, pe măsură ce se încasează rambursările din credite, banii se împart în mod natural în două părți. Principalul nu este tratat ca profit - este folosit pentru a rambursa treptat împrumutul contractat în baza fondurilor mutuale. În timp, acest lucru reduce expunerea și scade riscul general. Cu toate acestea, partea de dobândă este un surplus. Acei bani nu au provenit din capitalul inițial; au fost generați de sistemul în sine.

Unii oameni aleg să redirecționeze acest surplus către active cu risc ridicat și volatilitate ridicată, precum criptomonedele, pe deplin conștienți că această parte este speculativă și poate chiar ajunge la zero. Distincția importantă este atât psihologică, cât și financiară - capitalul inițial rămâne neatins, încă investit în active pe termen lung, în timp ce doar fluxul de numerar în exces este expus unui risc mai mare.

Când vine vorba de criptomonede, alegerea platformei contează mai mult decât publicitatea publicitară. Burse mari și consacrate, precum Binance, au construit mai multe niveluri de securitate de-a lungul anilor, în mare parte pentru că s-au confruntat deja cu atacuri din lumea reală. În loc să ignore aceste incidente, au răspuns prin crearea de mecanisme de recuperare, cum ar fi fonduri de asigurare concepute pentru a compensa utilizatorii în cazul unei încălcări. Niciun sistem nu este perfect, dar scalabilitatea aduce responsabilitate, vizibilitate și o infrastructură mai puternică.

Un alt motiv pentru care oamenii preferă astfel de platforme este flexibilitatea. Fondurile nu sunt blocate pe termen nelimitat. Puteți muta active, le puteți păstra lichide sau le puteți realoca atunci când condițiile se schimbă. Acest lucru este important deoarece rotația banilor funcționează doar atunci când capitalul se poate adapta. Dacă ceva nu este în regulă, ieșiți. Dacă apare o oportunitate, intrați. Scopul nu este de a prezice piețele, ci de a rămâne receptiv, gestionând în același timp riscul.

Din nou, acest lucru nu face criptomonedele sigure. Le face izolate. Pierderile, dacă se întâmplă, rămân limitate la surplusul de numerar - nu la fundația ta. Această separare este cea care menține structura generală intactă.

Așadar, ciclul continuă. Fondul mutual rămâne investit. Împrumutul se micșorează treptat. Platforma de creditare continuă să genereze flux de numerar. Dobânda este reciclată în alte oportunități. Banii nu mai stau nemișcați și încep să se rotească.

Această abordare nu este sigură, simplă sau potrivită pentru toată lumea. Piețele pot scădea. Debitorii pot intra în incapacitate de plată. Platformele prezintă riscuri operaționale. Levierul amplifică greșelile la fel de mult pe cât amplifică randamentele. Oricine încearcă acest lucru fără a înțelege riscul este probabil să învețe o lecție costisitoare. De aceea nu este un sfat și cu siguranță nu este o garanție.

Ceea ce contează mai mult decât metoda este mentalitatea din spatele ei. Averea nu se construiește lăsând banii să doarmă la nesfârșit. Se construiește prin înțelegerea modului în care se poate mișca capitalul, cum poate fi gestionat riscul și cum poate fi structurat fluxul de numerar în loc să fie consumat. Instrumentele pot diferi de la o țară la alta, dar ideea este universală. Activele nu doar stochează valoare - pot fi utilizate.

Împărtășesc asta nu pentru a spune cuiva ce să facă, ci pentru a arăta cum se schimbă gândirea odată ce nu mai vezi banii ca pe ceva de încuiat și începi să-i vezi ca pe ceva ce are nevoie de direcție.