🚨 SISTEMA BANCÁRIO DOS EUA SOB ESTRESSE EXTREMO — O QUE ELES NÃO ESTÃO TE CONTANDO

Passei as últimas 14+ horas revisando os ganhos dos bancos do Q4, arquivos e notas de rodapé.

O que encontrei é profundamente preocupante — e a maioria dos investidores perdeu completamente isso.

Se você tem dinheiro em um banco, ações financeiras ou ativos sensíveis ao crédito, leia isso com atenção.

Isso não é pânico.

Esta é a estrutura.

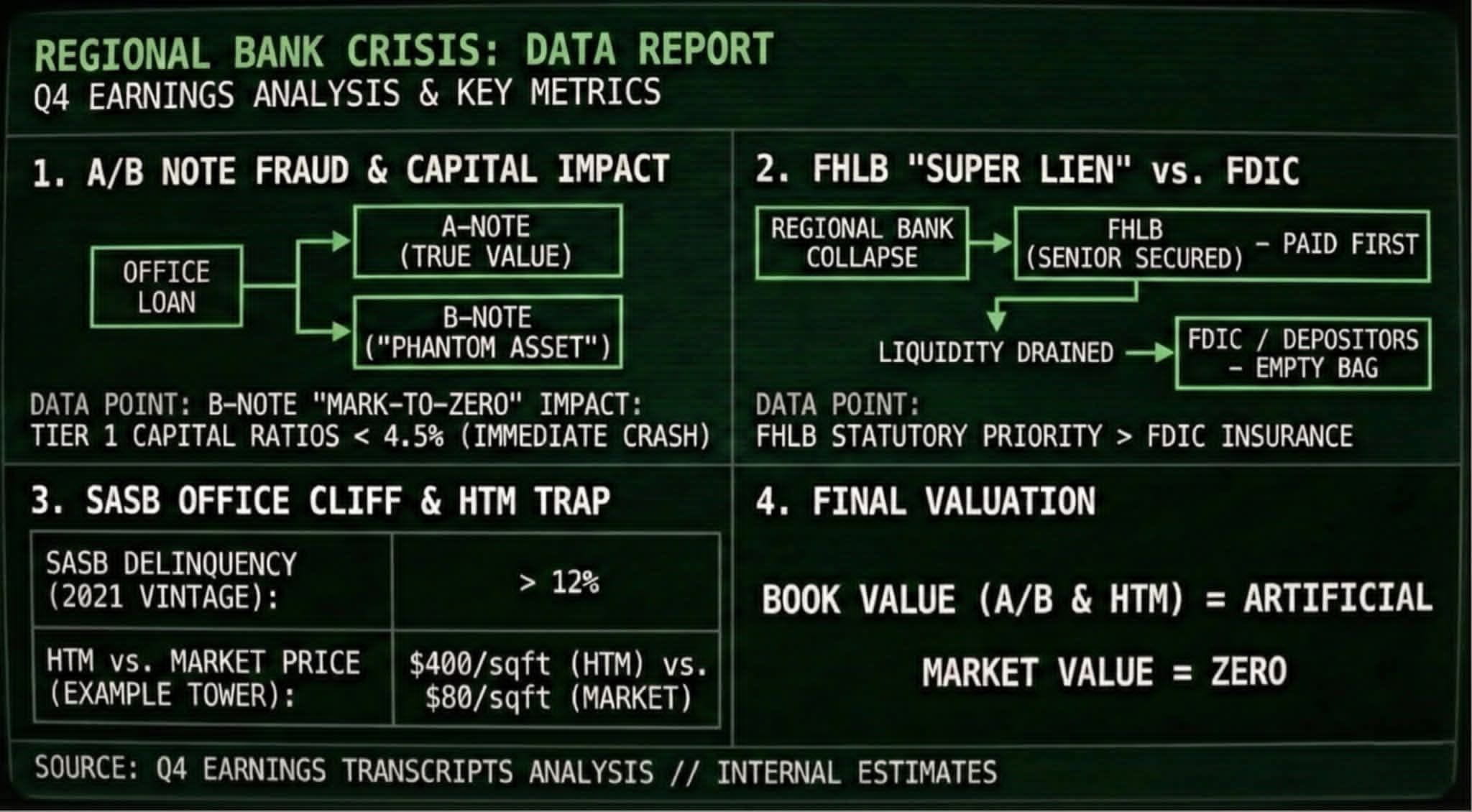

1) O JOGO DE CONTABILIDADE DE NOTAS A/B

Em vários bancos regionais e de médio porte, os credores estão silenciosamente reestruturando empréstimos problemáticos de escritório usando divisões de Notas A/B.

• A-Note → A parte alinhada com o valor de propriedade realista de hoje

• B-Note → Um “ativo de esperança” mantido no balanço ao valor de face

Isso permite que os bancos evitem reconhecer perdas hoje.

Aqui está o problema:

Se os B-Notes fossem marcados em qualquer lugar próximo ao valor de mercado, as razões de capital Tier 1 cairiam imediatamente abaixo dos mínimos regulatórios em várias instituições.

O valor contábil está sendo protegido — não os balanços.

2) O RISCO DE LIQUIDEZ REAL QUE NINGUÉM ESTÁ OBSERVANDO

Todo mundo fala sobre a Janela de Desconto do Fed.

Esse não é o verdadeiro sinal de alerta.

O verdadeiro sinal de estresse vem dos adiantamentos do Federal Home Loan Bank (FHLB).

A maioria das pessoas não percebe isso:

Os empréstimos do FHLB têm um super-penhor estatutário.

Se um banco falir, o FHLB recebe o pagamento antes do FDIC.

Significado:

• A liquidez é drenada primeiro

• O fundo de seguro é o próximo

• Os depositantes são os últimos da fila

O seguro do FDIC parece seguro no papel.

Em uma falha em cascata, o tempo importa — e a liquidez desaparece rapidamente.

3) O CLIFF DO SASB NO SETOR IMOBILIÁRIO COMERCIAL

Esqueça os títulos tradicionais de CMBS.

O verdadeiro dano está acontecendo dentro dos empréstimos de escritório Single-Asset Single-Borrower (SASB).

• A inadimplência de escritório SASB de 2021 acabou de ultrapassar 12%

• A matemática de refinanciamento não funciona mais nas taxas atuais

Um exemplo dos arquivos:

Uma torre de escritório no centro da cidade avaliada em $400 por pé quadrado no livro Held-to-Maturity (HTM) de um banco.

Um prédio comparável nas proximidades recentemente foi leiloado por $80 por pé quadrado.

Estacionando ativos em HTM:

• Os bancos evitam reconhecer perdas de mercado

• O impacto do AOCI é atrasado

• A realidade é adiada — não evitada

4) COMO A SAÍDA ESTÁ ACONTECENDO DISCRETAMENTE

Os insiders não estão comprando esses ativos.

Eles são:

• Transferindo exposição via Transferências de Risco Sintético (SRTs)

• Transferindo risco para crédito privado

• Preservando os preços das ações enquanto os balanços se esvaziam

Isso cria uma lacuna perigosa:

• Valor contábil = ficção contábil

• Valor de mercado = profundamente prejudicado

O varejo vê “bancos baratos.”

As instituições veem risco não precificado.

CONCLUSÃO

Isso ainda não é uma crise de manchete.

É uma crise de balanço se desenvolvendo discretamente.

• A liquidez está se tornando mais restrita

• A qualidade da garantia está se deteriorando

• As perdas estão sendo adiadas, não eliminadas

A história mostra como isso termina — não repentinamente, mas tudo de uma vez.

Navego nos mercados desde 2003.

Quando as posições mudam, eu compartilharei publicamente.

Até lá, mantenha-se líquido.

Mantenha-se seletivo.

E não confunda estabilidade contábil com saúde financeira.

Siga para análises de risco macro e estrutural em tempo real.