Navigējot tirgus nemierīgajā laikā: signāls virs trokšņa struktūra

Krituma atšifrēšana

Nesenā tirgus darbība ir raksturota ar strauju, koordinētu kritumu visās galvenajās aktīvu klasēs—no akcijām un kriptovalūtām līdz dārgmetāliem. Šis plašais kritums saprotami ir radījis nozīmīgas investoru bailes un izvirzījis kritisku stratēģisku jautājumu: Vai šī svārstīgums ir ilgtspējīgas medību tendences sākums, vai arī tas ir pārejošs "troksnis", kas piedāvā potenciālu iespēju?

Šī analīze sniedz skaidru struktūru, lai atšķirtu starp fundamentālām tirgus izmaiņām un mehānisku, īstermiņa svārstību. Izpētot pamatlikviditātes apstākļus, kredīt tirgus signālus un bieži vien aizmirstās opciju tirgu mehānikas, mēs varam izsist cauri satraucošajiem virsrakstiem un izstrādāt saskaņotu stratēģisku perspektīvu.

---------------------

1. Makro pamats: Kāpēc likviditāte paliek karalis

Pirms jebkādas cenas diagrammas analīzes, skaidra likviditātes vides izpratne ir būtiska, lai izveidotu koherentu tirgus tēzi. Likviditāte ir pamata pamats aktīvu cenām, un tās kopējā tendence sniedz makro kontekstu visai tirgus darbībai.

Pašreizējās vides analīze atklāj, ka, lai gan likviditātes izaugsmes temps var būt palēninājies, vispārējā monetārā ekspansijas un degradācijas tendence turpinās. No šī pamata perspektīvas, nosacījumi sistēmiskam, likviditātes virzītam lāču tirgum vēl nav izveidoti. Ar šo makro fonu noteiktu, mēs varam pāriet pie specifiskākajiem signāliem, kas nāk no kredītu tirgiem, lai novērtētu patieso sistēmiskā riska līmeni.

2. Kredītu tirgus kanārijs: Patiesā sistēmiskā riska novērtēšana

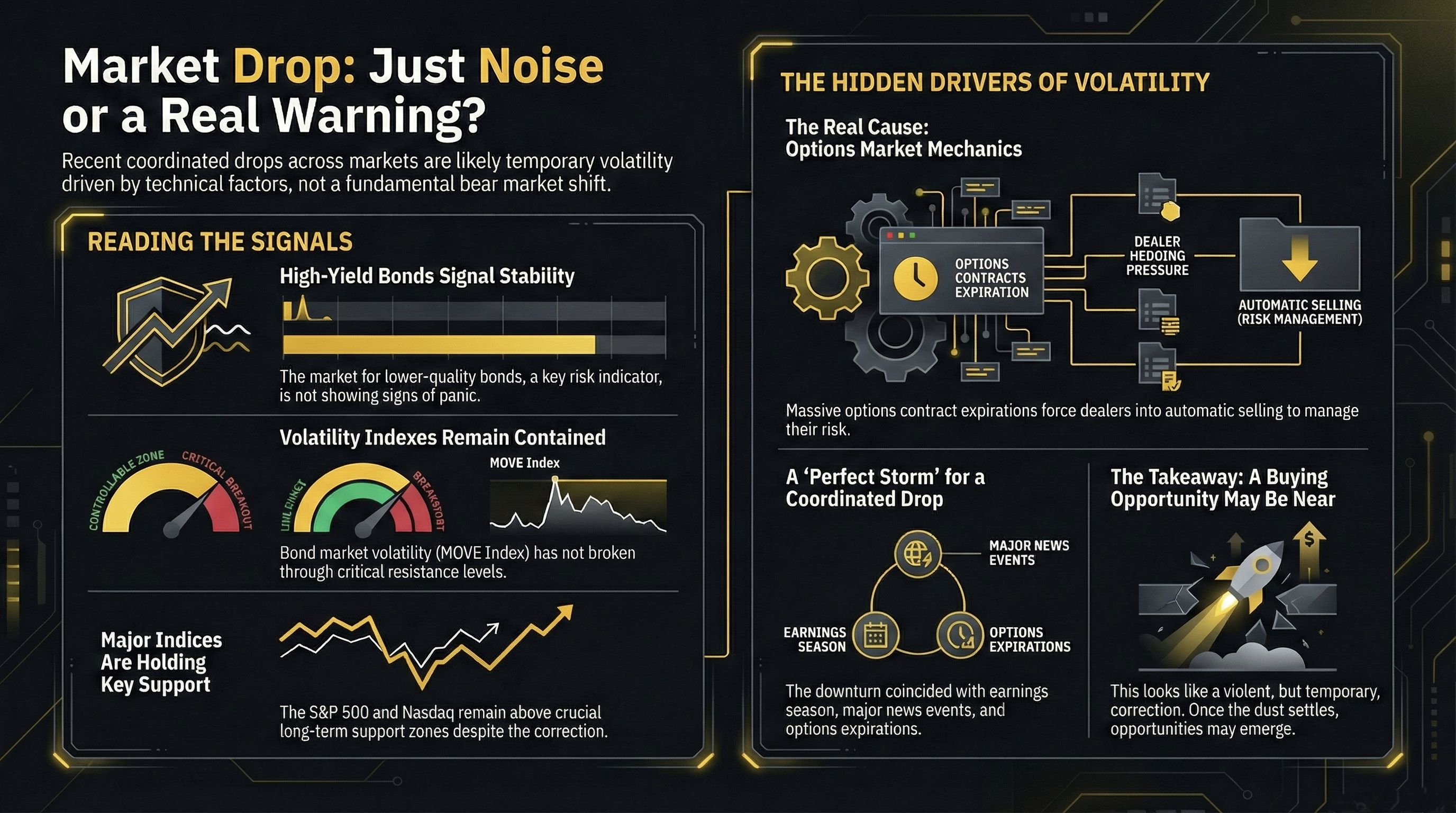

Nozīmīgi tirgus kritumi gandrīz vienmēr ir priekšā stresa kredītu sistēmā. Tādēļ kredītu tirgi—īpaši augsta ienesīguma vai "junk" obligācijas—kalpo kā kritisks vadītājs ekonomiskās krīzes rādītājs. Ja īsta krīze norisinātos, šie aktīvi būtu krituma priekšgalā.

Galveno kredītu rādītāju apskats atklāj mierīgu stāvokli, nevis krīzi:

Augsta ienesīguma korporatīvie obligācijas: Augsta ienesīguma obligāciju cenu darbība parāda laterālu konsolidāciju plašāka augoša trenda ietvaros. Kritiski, atslēgas atbalsta līmenis 81 zonā nav pārkāpts. Šī sektora trūkums straujas, ilgstošas krituma, kas būtu pretrunā ar stāstu par tuvojošo sistēmisku notikumu. Balstoties tikai uz šo indikatoru, nesenā svārstīgums vislabāk klasificējams kā tīra troksnis.

Obligāciju tirgus svārstīgums (MOVE indekss): MOVE indekss, kas ir galvenais svārstīguma mērījums valsts obligāciju tirgū, nav pārkāpis nozīmīgu pretestības līmeni 70, kā arī nav atkārtoti apmeklējis augstākos līmeņus, kas novēroti iepriekšējos stresa periodos. Tas norāda uz sistēmiska panikas trūkumu starp izsmalcinātiem obligāciju tirgotājiem. Tas ir tīrs troksnis.

Valsts obligāciju ienesīguma dekonstruēšana: Ir svarīgi atšķirt signālu no trokšņa valsts obligāciju tirgū.

Īstermiņa ienesīguma svārstības, bieži saistītas ar ziņu notikumiem, piemēram, spekulācijām par Federālās Rezervju iecelšanu, jāuztver kā tīrs troksnis. 2 gadu valsts obligācija paliek laterālā diapazonā, zem galvenās tehniskās pretestības 3.65%.

Pieaugums 10 gadu ienesīgumos ir nozīmīgāks signāls, bet tas nav panikas pazīme. Tā vietā tas atspoguļo tirgus cenu noteikšanu augstāku inflācijas risku otrajā gada pusē. Svarīgi, ka šie ienesīgumi paliek zem kritiskā tehniskā pretestības līmeņa 4.3%.

Kredītu tirgi nerāda brīdinājuma signālus, kas varētu liecināt par lielu lāču tirgu. Tas norāda, ka nesenā satricinājuma avots nav pamatiznīcināšana, bet gan slēptās mehānikas, kas pastiprina cenu kustības.

3. Svārstīguma pastiprinātājs: Atklājot opciju tirgu lomu

Tirgus pozicionēšana ir galvenais, bieži nepareizi saprasts, cenu darbības virzītājs. Lielu opciju tirgotāju hedžēšanas aktivitātes var radīt spēcīgas cenu kustības, kas ir pilnīgi neatkarīgas no fundamentālām ziņām, kalpojot kā nozīmīgs svārstīguma pastiprinātājs. Atslēga, lai saprastu šo dinamiku, ir "gamma" ekspozīcijas jēdziens.

Pozitīva gamma vide: Šajā stāvoklī tirgotāji ir stabilizējoša spēks. Kad tirgus krīt, viņu hedžēšanas aktivitāte prasa viņiem pirkt pamataktīvu. Kad tas pieaug, viņiem jāizpārdod. Šī uzvedība samazina svārstīgumu.

Negatīva gamma vide: Šis ir destabilizējošs stāvoklis. Kad tirgotājiem ir negatīva gamma ekspozīcija, viņi kļūst par tendences sekotājiem. Kad tirgus krīt, viņu hedžēšanas aktivitāte piespiež viņus pārdot vājuma brīžos. Kad tas pieaug, viņi ir spiesti pirkt stipruma brīžos. Šī dinamika pastiprina cenu svārstības abos virzienos, radot straujas, vardarbīgas kustības.

Nesenā tirgus darbība var tieši saistīties ar šo mehānisko efektu. Koordinēts, straujš pārdošanas kritums visās aktīvu klasēs sakrita ar nozīmīgu opciju līgumu beigu termiņu periodu un pāreju uz negatīvu gamma vidi. Tas radīja ideālu vētru pastiprinātai, tehniski virzītai pārdošanai, izskaidrojot nesenā krituma smago raksturu.

4. Aktīvu specifiska analīze: Pielietojot struktūru

Pielietojot šo likviditātes, kredītu signālu un opciju mehānikas struktūru, mēs varam interpretēt neseno cenu darbību specifiskās aktīvu klasēs ar lielāku skaidrību.

Akciju indeksi (S&P 500 & Nasdaq)

Nesenais kritums galvenajos akciju indeksos vislabāk raksturojams kā tehniska korekcija, ar cenu pārvietošanos no augšējā izveidotā augšupejošā kanāla uz apakšu. Primārais atbalsts paliek neskarts, īpaši 6,825-6,800 zonā S&P 500. Pārdotā apjoma straujums nebija vadīts ar fundamentālu izmaiņu prognozē, bet gan ar negatīvā gamma efektu, kad minoru atbalsta līmeņu pārkāpumi izraisīja automatizētu tirgotāju hedžēšanu un paātrināja kustību uz leju.

Bitcoin

Digitālais aktīvs ir bijis ilgstošā konsolidācijas periodā starp 80,000 un 95,000, izraisot nozīmīgu investoru izsīkumu. Pašreizējā vide ir raksturota ar ekstremālu baiļu un kapitulācijas stāvokli pozicionēšanā; tie, kas plānoja pārdot, visticamāk, jau ir to izdarījuši. Opciju tirgus struktūra, īpaši negatīvā gamma ekspozīcija, pašlaik nosaka aktīva svārstīgumu šajā plašajā diapazonā, nevis signalizē par jaunu, noteiktu krituma tendenci.

Zelts un sudrabs

Nesenais vardarbīgais kritums dārgmetālos nebija lāču apgrieziena pazīme, bet gan tehniska iznīcināšana ārkārtīgi pārspīlētā un pārāk optimistiskā noskaņojumā. Mēneša RSI, kas ir galvenais momenta rādītājs, bija sasniedzis augstāko līmeni 50 gadu laikā, padarot tirgu ārkārtīgi neaizsargātu pret korekciju. Šī cenu darbība pārstāv strauju atgriešanos pie atslēgas tehniskā izlaušanās līmeņa 5000, norādot, ka tas varētu būt korektīva pirkšanas iespēja, nevis iemesls sistēmiskām bailēm.

Pēdējās tirgus darbības raksturojusi asa, koordinēta krituma tendence visos galvenajos aktīvu tipos — no akcijām un kriptovalūtām līdz dārgmetāliem. Šis plašais kritums saprotami ir radījis ievērojamu investoru trauksmi un izvirzījis būtisku stratēģisku jautājumu: Vai šī svārstība ir ilgtspējīgas lāča tendences sākums, vai arī tā ir pārejoša "troksnis", kas piedāvā potenciālu iespēju?

-------------------------

5. Secinājums: Stratēģiska perspektīva par to, kas nāk tālāk

Sintēzējot pierādījumus, nesenā tirgus satricinājums vislabāk saprotams kā troksnis—vadīts ar opciju mehānikām, noskaņu ekstremitātēm un tehniskām korekcijām—norisinoties joprojām atbalstošā makro likviditātes vidē. Tirgus veselības galvenie signāli, īpaši kredītu tirgos, paliek stabilitātē.

Pašreizējā vidē galvenais veiksmīgas navigācijas atslēga ir koncentrēties uz signālu, nevis troksni. Tas prasa uzraudzīt patiesos likviditātes un kredītu veselības rādītājus, vienlaikus saprotot, ka īstermiņa svārstīgums tiks pastiprināts ar tirgus pozicionēšanas ietekmi. Šie korektīvie posmi, lai gan mulsinoši, ir normāla bull tirgu iezīme. Disciplinētiem investoriem, kuri spēj skatīties pāri īstermiņa trokšņiem un koncentrēties uz tirgus pamatstruktūras integritāti, tie var būt vērtīgas iespējas.