Raksta autors: Artemis Analytics

Tulkojusi: Web3 mazā juridiskā

Mēs bieži tiekam mānīti ar rakstu nosaukumos esošajiem izsmalcinātajiem stabilo monētu darījumu apjomiem, iedziļinoties sajūsmā par to, ka tie pārsniedz V/M darījumu apjomu, sapņojot par "plāna atcelšanu un gatavošanos uzvarēt" SWIFT. Kad mēs salīdzinām stabilo monētu darījumu apjomu ar Visa/Mastercard, tas ir līdzīgi kā salīdzināt vērtspapīru norēķinu apjomu ar Visa/Mastercard, tas nav salīdzināms.

Lai gan blokķēdes dati rāda, ka stabilo monētu darījumu apjoms ir milzīgs, liela daļa no tā nav reālas pasaules maksājumi.

Šobrīd lielākā daļa stabilo monētu darījumu apjoma nāk no: 1) biržām un uzticības iestādēm; 2) darījumiem, arbitrāžām, likviditātes cikliem; 3) viedie līgumi; 4) finansu korekcijām.

Blokķēde tikai parāda vērtības pārvietošanu, nevis to, kāpēc tās pārvietojas. Tādēļ mums ir jāizklāsta stabilo monētu aizkulišu faktiskā naudas plūsma, kā arī statistikas loģika. Tā rezultātā mēs apkopojām rakstu "Stabilās monētas maksājumos: Ko neizdodas redzēt no neapstrādātajiem darījumu skaitļiem", kas ir McKinsey & Artemis Analytics, lai palīdzētu mums atklāt stabilo monētu maksājumu miglu un redzēt reālo patiesību.

https://www.linkedin.com/pulse/stablecoins-payments-what-raw-transaction-numbers-4qjke/?trackingId=tjIPCCnHTE6N72YmfMWHVA%3D%3D

Saskaņā ar Artemis Analytics analīzes rezultātiem: 2025. gadā stabilo monētu maksājumu faktiskā apjoma ir aptuveni 390 miljardu dolāru, divkāršojoties salīdzinājumā ar 2024. gadu.

Ir skaidri jānorāda, ka faktiskie stabilo monētu maksājumi ir daudz zemāki par parastajām aplēsēm, taču tas nemazina stabilo monētu kā maksājumu kanāla ilgtermiņa potenciālu. Tieši otrādi, tas sniedz skaidrāku pamatu tirgus stāvokļa novērtēšanai un stabilo monētu masveida attīstībai nepieciešamajiem nosacījumiem. Tajā pašā laikā mēs arī varam skaidri redzēt: stabilās monētas maksājumu jomā ir reāli un aug, un tās ir agrīnā posmā. Iespējas ir milzīgas, taču ir nepieciešams pareizi novērtēt šos skaitļus.

Pirmkārt, stabilo monētu kopējais darījumu apjoms

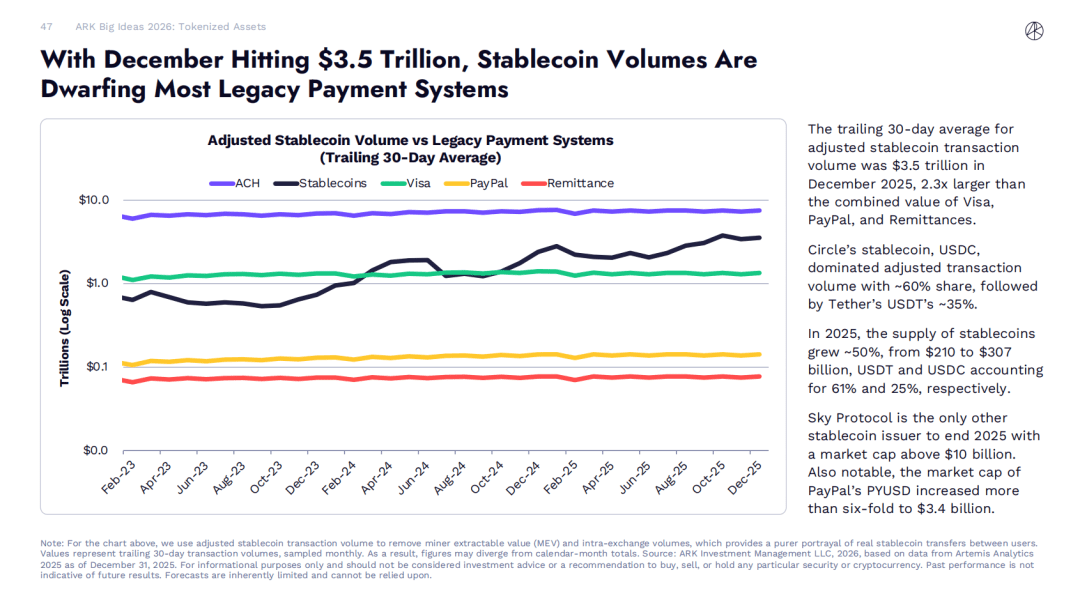

Stabilās monētas kā ātrāku, lētāku un programmējamu maksājumu risinājumu arvien vairāk piesaista uzmanību, saskaņā ar Artemis Analytics, Allium, RWA.xyz, Dune Analytics ziņojumiem, to gada darījumu apjoms sasniedz 35 triljonus dolāru.

ARK Invest 2026 Big Ideas dati rāda: 2025. gada 12. decembrī pielāgotais stabilo monētu darījumu apjoms 30 dienu kustīgais vidējais ir 35 triljoni dolāru, kas ir 2,3 reizes lielāks par Visa, PayPal un naudas pārvietošanas uzņēmumu kopējo apjomu.

Tomēr šie darījumi lielākoties nav patiesi galalietotāju maksājumi, piemēram, maksājumi piegādātājiem vai naudas pārvietošana. Tie galvenokārt ietver darījumus, iekšējās naudas pārvietošanu un automatizētas blokķēdes aktivitātes.

Lai izslēgtu traucējošos faktorus un precīzāk novērtētu stabilo monētu maksājumu apjomu, McKinsey sadarbojās ar vadošajiem blokķēdes analīzes sniedzējiem Artemis Analytics. Analīzes rezultāti liecina:

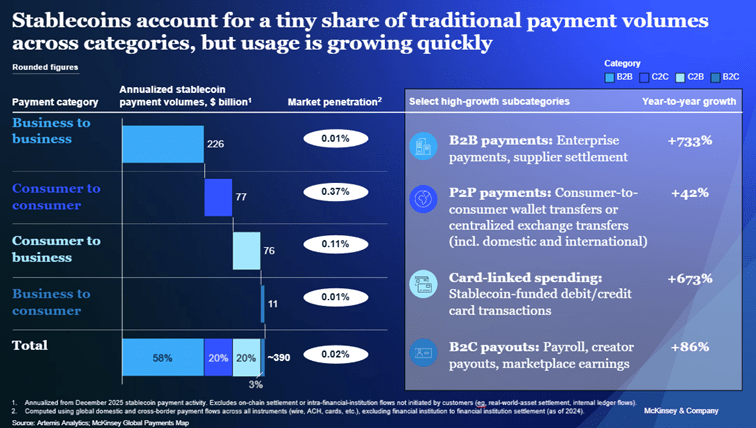

Pamatojoties uz pašreizējiem darījumu ātrumiem (gadu dati, kas balstīti uz 2025. gada 12. decembra stabilo monētu maksājumu aktivitātēm), ik gadu faktiskā stabilo monētu maksājumu apjoms ir aptuveni 390 miljardu dolāru, kas veido aptuveni 0,02% no globālā maksājumu kopapjoma.

Tas uzsver nepieciešamību rūpīgāk interpretēt datus, kas reģistrēti blokķēdē, un finanšu iestādēm ir jāveic stratēģiskas investīcijas, kas orientētas uz pielietojuma scenārijiem, lai īstenotu stabilo monētu ilgtermiņa potenciālu.

Otrkārt, stabilo monētu spēcīgā izaugsmes prognoze

Pēdējos gados stabilo monētu tirgus ir strauji paplašinājies, un tā cirkulējošais piedāvājums ir pārsniedzis 300 miljardus dolāru, bet 2020. gadā šis skaitlis bija mazāks par 30 miljardiem dolāru (DeFillma dati).

Tirgus publiskās prognozes rāda, ka visi ir spēcīgi cerējuši uz stabilo monētu tirgus turpmāku izaugsmi. Pagājušā gada 11. decembrī Amerikas Savienoto Valstu finanšu ministrs Skots Beisents runāja valsts parādzīmju tirgus sanāksmē un teica, ka līdz 2030. gadam stabilo monētu piedāvājums var sasniegt 30 triljonus dolāru.

Vadošās finanšu institūcijas ir veikušas līdzīgas prognozes, uzskatot, ka stabilo monētu piedāvājums tajā pašā laika posmā būs no 20 triljoniem līdz 40 triljoniem dolāru. Šī izaugsmes prognoze būtiski palielināja finanšu iestāžu interesi par stabilajām monētām, un daudzas iestādes pēta stabilo monētu pielietojumu dažādās maksājumu un norēķinu situācijās.

Kad jūs atlasāt uz maksājumiem līdzīgas uzvedības, jūs iegūstat pilnīgi citu ainu, pieņemšana nav vienmērīga, tipiskie scenāri ir šādi:

Globālie algas un starptautiskie maksājumi: stabilās monētas piedāvā ļoti pievilcīgu alternatīvu tradicionālajiem naudas pārvietojumiem, kas ļauj par ļoti zemu cenu veikt gandrīz tūlītējus starptautiskos naudas pārvietojumus. Saskaņā ar McKinsey globālās maksājumu kartes datiem stabilo monētu gada maksājumu apjoms ir aptuveni 90 miljardu dolāru, bet saskaņā ar McKinsey globālās maksājumu kartes datiem šī joma kopumā sasniedz 1,2 triljonus dolāru, stabilo monētu daļa vēl nav pat 1%.

Uzņēmumu B2B maksājumi: starptautiskajos maksājumos un starptautiskajā tirdzniecībā ilgstoši pastāv augstas maksas, ilgi norēķinu periodi un citas efektivitātes problēmas, stabilās monētas tieši var risināt šīs problēmas. Agrīnā posmā uzņēmumi jau izmanto stabilās monētas, lai optimizētu piegādes ķēdes maksājumu procesus un uzlabotu likviditātes pārvaldību, un mazajiem un vidējiem uzņēmumiem no tā ir īpaši liela labuma. Saskaņā ar McKinsey globālo maksājumu karti stabilo monētu uzņēmumu B2B maksājumu gada apjoms ir aptuveni 2260 triljoni dolāru, bet globālais uzņēmumu B2B maksājumu apjoms ir aptuveni 1,6 triljoni dolāru, stabilo monētu daļa ir tikai aptuveni 0,01%.

Kapitāla tirgi: stabilās monētas pārveido kapitāla tirgus norēķinu procesus, samazinot pretinieku risku un saīsinot norēķinu ciklus. Daži aktīvu pārvaldības uzņēmumi izsniedz tokenizētus fondus, kas jau ir spējuši automātiski izsniegt dividendes investoriem, vai tieši reinvestēt dividendes fondos, nepārvietojot naudu caur bankām. Šis agrīnais pielietojuma scenārijs pilnībā parāda, ka ķēdes naudas plūsmas var efektīvi vienkāršot fondu darbības procesus. Dati rāda, ka stabilo monētu gada norēķinu darījumu apjoms ir aptuveni 8 miljardu dolāru, bet globālā kapitāla tirgus kopējais norēķinu apjoms sasniedz 200 triljonus dolāru, stabilo monētu daļa ir mazāka par 0,01%.

Šobrīd visi, kas tiek atsaukti, lai atbalstītu stabilo monētu ātru popularizēšanu, lielākoties izmanto publiskos datus par stabilo monētu darījumu apjomiem, un cilvēki bieži pieņem, ka šie dati var atspoguļot faktiskās maksājumu aktivitātes. Tomēr, lai novērtētu, vai šie darījumi ir saistīti ar maksājumu uzvedību, ir nepieciešama padziļināta analīze par ķēdes darījumu faktiskajām nozīmēm.

(https://x.com/artemis/status/2014742549236482078)

Šobrīd lielākā daļa reālo stabilo monētu maksājumu apjoma ir ļoti koncentrēta Āzijā, un Singapūra, Honkonga, Japāna un citas reģioni ir vismaz viens no darījumu kanāliem. Globālā piesātinājuma vēl nav sasniegts.

Lai gan iepriekš minētās tirgus prognozes un agrīno pielietojumu scenāri apstiprina stabilo monētu milzīgās izaugsmes potenciālu, tās arī atklāj realitāti: starp tirgus gaidām un to, ko var izsecināt tikai no virspusējiem darījumu datiem, joprojām pastāv ievērojama atšķirība.

McKinsey & Company, Globālā maksājumu karte

https://www.mckinsey.com/industries/financial-services/how-we-help-clients/gci-analytics/our-offerings/global-payments-map

Treškārt, uzmanīgi jāinterpretē stabilo monētu darījumu apjoms

Publiskās blokķēdes nodrošina darījumu aktivitātēm nepieredzētu caurredzamību: katrs naudas pārvietojums tiek reģistrēts kopīgajā grāmatā, un cilvēki var praktiski reāllaikā sekot naudas plūsmai starp makiem un dažādām lietojumprogrammām.

Teorētiski, salīdzinot ar tradicionālajām maksājumu sistēmām, šī blokķēdes īpašība padara tirgus novērtējumu par stabilo monētu popularizēšanu daudz vieglāku - tradicionālās maksājumu sistēmas darījumu dati ir izkliedēti dažādās privātajās tīklos un tiek atklāti tikai kopsavilkuma datos, daži darījumi pat nav atklāti vispār.

Tomēr praktiskajā darbībā stabilo monētu kopējais darījumu apjoms nevar tieši tikt pielīdzināts faktiskajam maksājumu apjomam.

Publiskās blokķēdes darījumu dati var atspoguļot tikai naudas pārvietojuma apjomu, bet nevar parādīt ekonomiskos mērķus. Tādējādi blokķēdē esošie sākotnējie stabilo monētu darījumu apjomi faktiski ietver dažādu veidu darījumu uzvedību, tostarp:

Kriptovalūtu biržas un uzticības iestādes tur daudz stabilo monētu rezervju un veic naudas pārvietošanu starp saviem makiem;

Viedie līgumi automātiski mijiedarbojas, kas izraisa to pašu līdzekļu atkārtotu pārvietošanu;

Likviditātes pārvaldība, arbitrāža un ar darījumiem saistītas naudas plūsmas;

Protokolu līmeņa tehniskā mehānisms sadala vienu operāciju vairākās ķēdes operācijās, tādējādi radot vairākus blokķēdes darījumus, palielinot kopējo darījumu apjomu.

Šīs uzvedības ir svarīga daļa no ķēdes ekosistēmas darbības, un ir ļoti iespējams, ka tās turpinās pieaugt ar stabilo monētu plašo popularizēšanu. Tomēr, ja skatāmies no tradicionālās definīcijas, šāda uzvedība lielākoties nepieder maksājumu kategorijai. Ja tās tiek apkopotas bez jebkādām korekcijām, tas varētu noslēpt stabilo monētu faktisko maksājumu aktivitāšu patieso apjomu.

Tas sniedz ļoti skaidru norādi stabilo monētu vērtēšanai finanšu iestādēm:

Publiskie sākotnējo darījumu apjoma dati var kalpot tikai kā analīzes sākumpunkts, tos nedrīkst pielīdzināt stabilo monētu maksājumu popularizēšanas līmenim, un tie nedrīkst tikt interpretēti kā stabilo monētu biznesa faktiskā radītā ieņēmumu apjoma.

Ceturtkārt, stabilo monētu maksājumu faktiskā apjoma aina

Ar Artemis Analytics sadarbībā tika veikta detalizēta stabilo monētu darījumu datu analīze. Pētījuma fokuss bija identificēt darījumu modeļus, kas atbilst maksājumu iezīmēm, tostarp komerciālo naudas pārvietošanu, norēķiniem, algas izmaksu, starptautiskajiem maksājumiem utt., vienlaikus izslēdzot datus, kas galvenokārt attiecās uz darījumiem, institūciju iekšējo naudas bilances pielāgošanu un viedo līgumu automātiskajiem apgrozījumiem.

Analīzes rezultāti rāda, ka 2025. gadā stabilo monētu maksājumu faktiskā apjoma ir aptuveni 390 miljardi dolāru, divkāršojoties salīdzinājumā ar 2024. gadu. Lai gan stabilo monētu darījumu apjoms kopējā ķēdes darījumu un globālā maksājumu apjoma kontekstā joprojām ir salīdzinoši neliels, šie dati ir pietiekami, lai pierādītu, ka stabilo monētu pieprasījums ir reāls un pastāvīgi pieaug noteiktos scenārijos (skat. grafiku).

(Stabilās monētas maksājumos: Ko neizdodas redzēt no neapstrādātajiem darījumu skaitļiem)

Mūsu analīze sniedza trīs izcilus novērojumus:

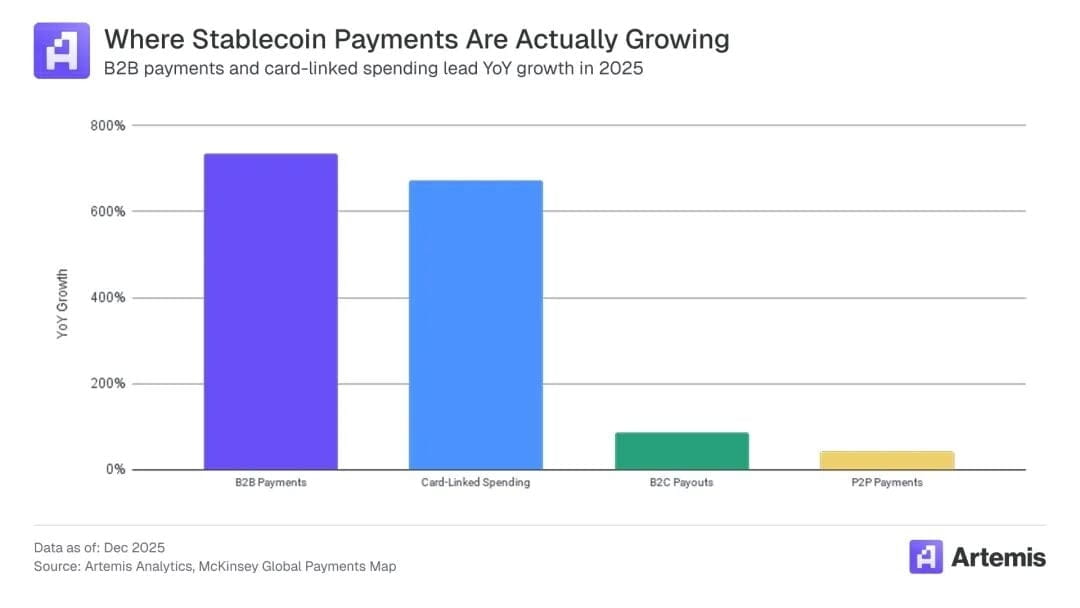

Skaidra vērtības piedāvājums. Stabilās monētas kļūst arvien populārākas, jo tām ir acīmredzamas priekšrocības salīdzinājumā ar esošajiem maksājumu kanāliem, piemēram, ātrāki norēķinu ātrumi, labāka likviditātes pārvaldība un mazāki lietotāju pieredzes traucējumi. Piemēram, mēs lēšam, ka līdz 2026. gadam ar stabilajām monētām saistīto bankas kartes patēriņu apjoms pieaugs līdz 4,5 miljardiem dolāru, kas ir par 673% vairāk nekā 2024. gadā.

B2B vada izaugsmi. B2B maksājumi aizņem dominējošo stāvokli, apjoms ir aptuveni 2260 miljardu dolāru, kas veido aptuveni 60% no globālā stabilo monētu maksājumu kopapjoma. B2B maksājumu apjoms ir pieaudzis par 733%, kas norāda uz ātru izaugsmi 2026. gadā.

Āzijas reģionā darījumu aktivitāte ir visaktīvākā. Dažādās reģionālās un starptautiskās maksājumu kanālu darījumu aktivitātes nav vienmērīgas, kas norāda, ka darījumu apjoms būs atkarīgs no vietējās tirgus struktūras un ierobežojumiem. Stabilo monētu maksājumi no Āzijas ir lielākais darījumu avots, darījumu apjoms ir aptuveni 245 miljardu dolāru, kas veido 60% no kopējā apjoma. Ziemeļamerika seko, ar darījumu apjomu 95 miljardu dolāru, Eiropa ir trešajā vietā ar 50 miljardiem dolāru. Dienvidamerikas un Āfrikas darījumu apjoms ir mazāks par 1 miljardu dolāru. Šobrīd darījumu aktivitāte praktiski pilnībā ir vērsta uz maksājumiem no Singapūras, Honkongas un Japānas.

Kopumā šie virzieni norāda, ka stabilo monētu praktiskā pielietošana pakāpeniski nostiprinās dažos jau pārbaudītos scenārijos, un to plaša mēroga attīstība ir atkarīga no šo nobriedušo scenāriju modeļu veiksmīgas popularizēšanas un kopēšanas citās reģionos.

Stabilās monētas ir būtiski potenciāli pārveidot maksājumu sistēmu, un šī potenciāla atbrīvošana ir atkarīga no tehnoloģiju izstrādes, regulējumu pilnveidošanas un tirgus īstenošanas nepārtrauktas virzības. To masveida pielietojums prasa skaidrāku datu analīzi, saprātīgāku investīciju stratēģiju un spēju no publiskajiem darījumu datiem izdalīt derīgus signālus un izslēgt nederīgu troksni. Finanšu iestādēm, tikai turpinot attīstības ambīcijas, vienlaikus objektīvi apzinoties pašreizējo stabilo monētu darījumu apjomu, vajadzētu pakāpeniski izstrādāt nākotnes attīstības iespējas, lai nākamajā stabilo monētu pielietošanas posmā aizņemtu priekšrocības un vadītu nozari.