Glassnode: opcijas uz BTC parādīja optimismu, bet tirgus neticēja izlaušanās.

Analītiķi #Glassnode raksta, ka janvāra vidū BTC divu dienu laikā pieauga par aptuveni +8%, un pēc opcijām tas izskatījās kā ātra noskaņojuma maiņa. Īslaicīgie tirgotāji sāka aktīvāk likt uz pieaugumu, bet uz ilgākiem termiņiem tirgus dalībnieki palika piesardzīgi. Tas nozīmē, ka tuvākajās dienās cilvēki pirka "likmes uz pieaugumu", lai gan mēneša un ceturkšņa horizontā apdrošināšana pret kritumu nebija pazudusi.

Ko tieši rādīja dati?

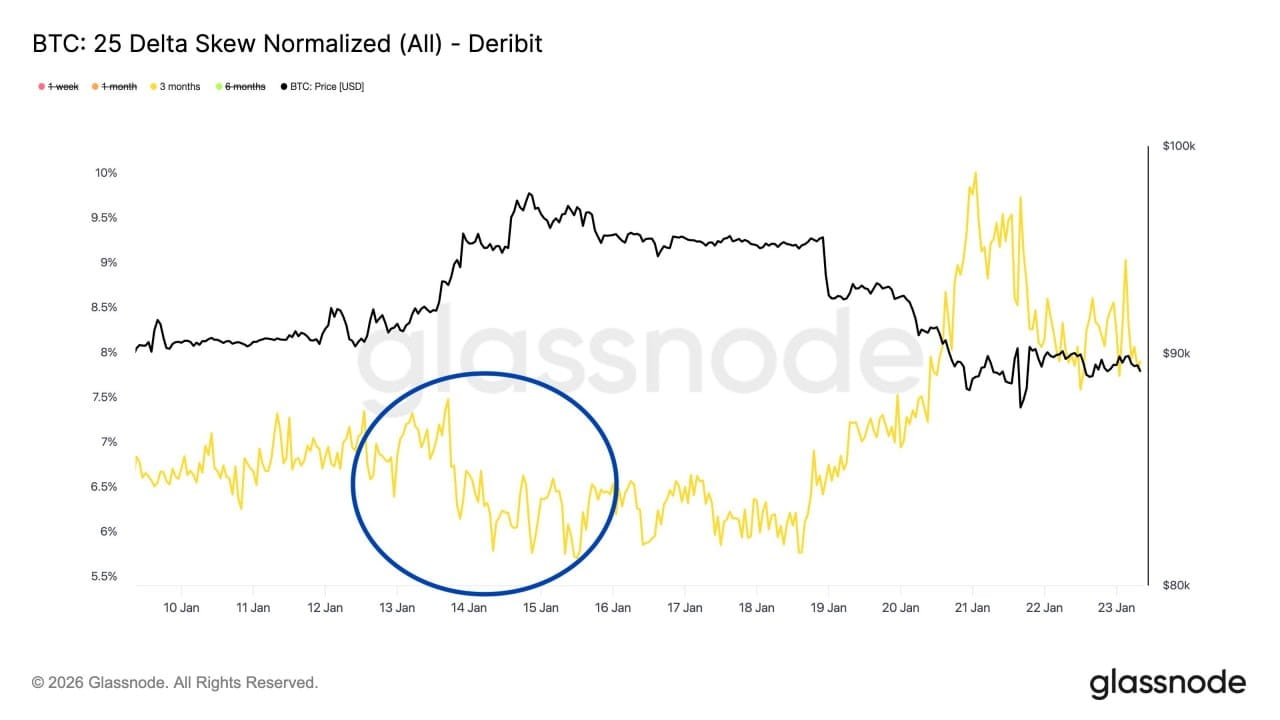

1. Skew 25D (1W) strauji pārgāja uz neitrālo. Nedēļas opciju (1W) asimetrija iznāca no dziļi putu zonas un gandrīz kļuva neitrāla. Tas nozīmē, ka pieprasījums pēc aizsardzības pret kritumu strauji samazinājās, bet pieprasījums pēc pieauguma scenārijiem pieauga.

Bet te ir svarīgs nianses: pieprasījumu pēc call ar tuvāko termiņu bieži kļūdaini uztver kā tirgus pārliecību. Praksē tas var būt vienkārši īslaicīgs spekulatīvs impulss, nevis ticība jaunajam trendam.

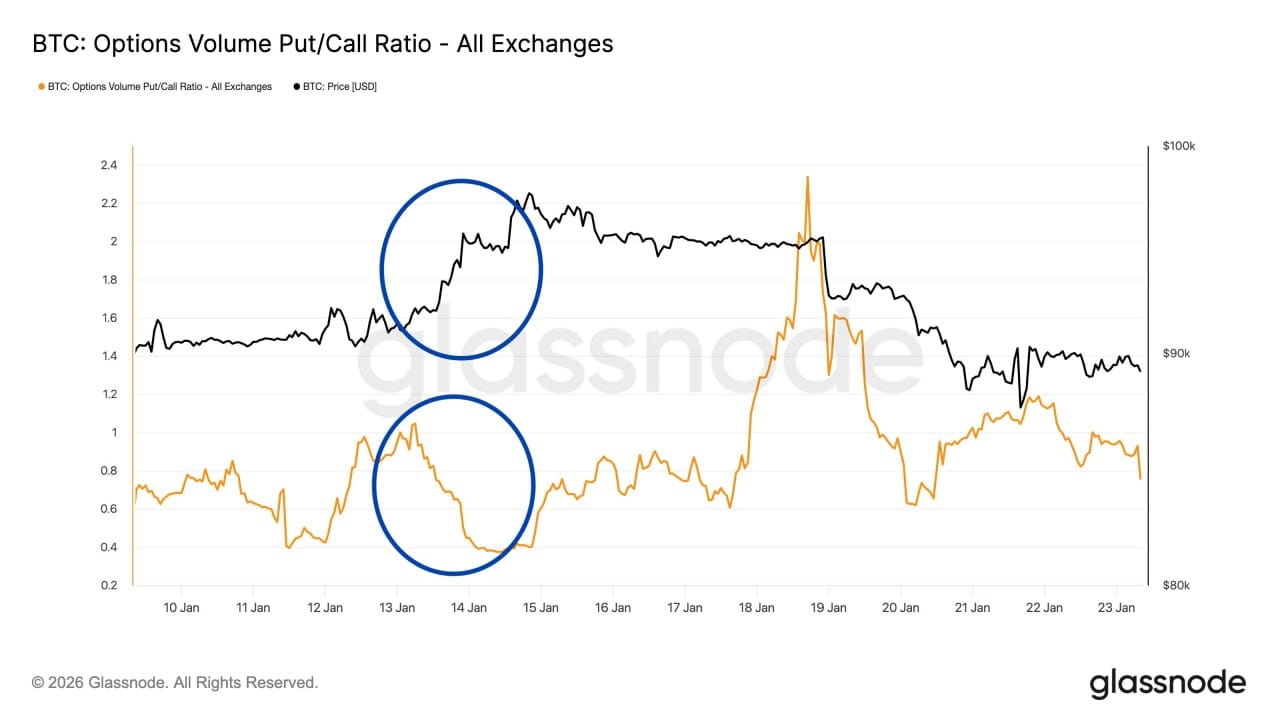

2. Put/Call Ratio krita no 1 līdz 0,4. Attiecība starp putu un call apjomiem samazinājās no 1 līdz 0,4 - call tika tirgoti ļoti aktīvi. Atslēgas jautājums - ne "vai tika pirkts call", bet "cik tas bija īslaicīgs pieprasījums". Un spriežot pēc pārējiem datiem, tas bija tieši īslaicīgs.

3. 1M skew gandrīz neapstiprināja kustību. Ja skatāmies uz opcijām uz mēnesi, tur vairs nav tāda strauja optimisma. 1W skew krita aptuveni no 8% līdz 1%, bet 1M skew tikai no 7% līdz 4% uz minimumu. Tas nozīmē, ka tirgus uz mēnesi uz priekšu joprojām ņēma vērā samazināšanās risku, pat lokāla cenu pieauguma fonā. Un kā redzam - ņēma vērā ne velti!

4. 3M skew gandrīz neizmainījās. Uz trīs mēnešu opcijām nobīde bija mazāka par 1,5%. Cena palika putu zonā, tas nozīmē, ka galvenais nobīde - joprojām uz samazinājuma scenāriju pusi.

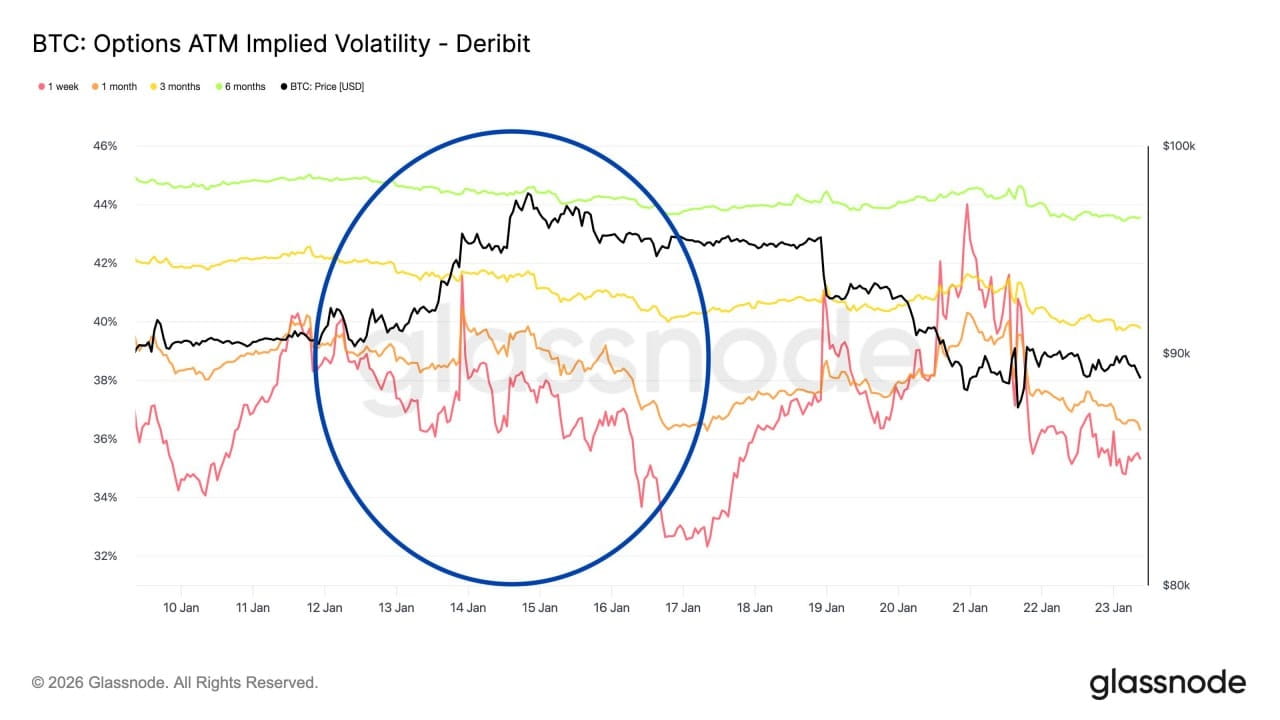

Tas nozīmē, ka beigās novembra-janvāra pieaugums neizsauca tirgu pārrakstīt gaidas uz ilgāku laiku. Volatilitāte apstiprināja ainu. Implicētā volatilitāte ATM samazinājās, pieaugot cenai. Vienkāršāk sakot, kad #BTC pieauga, dalībnieki nepirka "emocijas un bailes", bet gluži pretēji - pārdeva volatilitāti. Šāda uzvedība parasti nav raksturīga stabilām izlaušanās. Tas vairāk atgādina situāciju, kad pieaugumu izmanto, lai atbrīvotos vai nopelnītu uz spekulatīva impulsa.

KOPĀ:

- pieprasījums pēc pieauguma bija, bet tas atradās tuvākajās opcijās,

- uz termiņiem 1M un 3M krituma risks turpināja tikt ņemts vērā,

- volatilitāti pārdeva pieauguma laikā, nevis palielināja, kā tas notiek īstā impulsā.

Var teikt, ka tirgus spēlēja "varbūt, pagrieziens", bet "apdrošināšanas polisa uz krišanu" - neizmeta. Atkal, kā redzam, - ne velti.