BRĪDINĀJUMS: LIELS SABRUKUMS NĀK!!

Fed tikko izlaida jaunus makro datus, un tie ir daudz sliktāki, nekā kāds gaidīja.

Mēs tuvojamies globālai tirgus sabrukšanai, un lielākā daļa cilvēku pat nenojauš, ka tas notiek.

Tas ir ārkārtīgi negatīvi attiecībā uz tirgiem.

Ja šobrīd turat aktīvus, visticamāk, jums nepatiks tas, kas nāk nākamais.

Tas, ko mēs redzam, nav normāli.

Sistēmiska finansēšanas problēma klusi veidojas zem virsmas, un gandrīz neviens nav tam gatavs.

Fed jau ir apjucis.

Viņu bilance paplašinājās par aptuveni $105B.

Stāvokļa repo iekārta pievienoja $74.6B.

Hipotēku garantētās vērtspapīri pieauga par $43.1B.

Valsts obligācijas? Tikai $31.5B.

Tas nav bullish QE un naudas drukāšana.

Tas ir ārkārtas likviditāte, jo finansēšana sašaurinājās un bankām vajadzēja naudu.

Un viņiem tas ir nepieciešams ātri.

Kad Fed uzņem vairāk MBS nekā Valsts obligācijas, tas ir sarkans karogs.

Tas nozīmē, ka ķīlas kvalitāte pasliktinās.

Tas notiek tikai stresa laikā.

Tagad palūkojieties uz lielāku problēmu, ko lielākā daļa cilvēku ignorē.

ASV valsts parāds ir visaugstākajos līmeņos.

Ne tikai uz papīra - strukturāli.

Vairāk par $34T un pieaug ātrāk nekā IKP.

Procentu izmaksas pieaug un kļūst par vienu no lielākajām federālā budžeta daļām.

ASV izdod jaunu parādu tikai, lai samaksātu procentus par veco parādu.

Tas ir parāda spirāle.

Šajā brīdī Valsts obligācijas nav patiesi „bezriska”.

Tie ir uzticības darījumi.

Un uzticība sāk plaisāt.

Ārzemju pieprasījums izzūd.

Iekšējie pircēji ir ārkārtīgi jutīgi pret cenām.

Tas nozīmē, ka Fed klusām kļūst par pēdējo glābēju, neatkarīgi no tā, vai viņi to atzīst vai nē.

Tāpēc finansēšanas stress šobrīd ir tik svarīgs.

Tu nevari uzturēt rekorda parādu, kad finansēšanas tirgi sašaurinās.

Tu nevari veikt triljonu dolāru deficītus, kamēr ķīlas kvalitāte pasliktinās.

Un tu noteikti nevari turpināt izlikties, ka tas ir normāli.

Un tas nav tikai ASV problēma.

Ķīna dara to pašu tajā pašā laikā.

PBoC vien nedēļas laikā ielika vairāk nekā 1,02 triljonus juaņu caur reversajiem repo darījumiem.

Atšķirīga valsts.

Tā pati problēma.

Pārāk daudz parāda.

Nepietiekama uzticība.

Globāla sistēma, kas balstīta uz ritināmiem saistībām, kuras neviens patiesībā nevēlas turēt.

Kad gan ASV, gan Ķīna ir spiesti vienlaicīgi injicēt likviditāti, tas nav stimuls.

Tas ir globālais finanšu ūdensvads, kas sāk aizsērēt.

Tirgus vienmēr nepareizi interpretē šo posmu.

Cilvēki redz likviditātes injekcijas un domā “bullish.”

Viņi kļūdās.

Tas nav par cenu paaugstināšanu.

Tas ir par finansējuma saglabāšanu dzīvē.

Un kad finansēšana sabrūk, viss pārējais kļūst par slazdu.

Secība nekad nemainās:

Obligācijas pārvietojas pirmās.

Finansēšanas tirgi uzrāda stresu pirms akcijām.

Akcijas to ignorē - līdz tās to vairs nevar.

Kripto saņem vislielāko triecienu.

Tagad paskatieties uz signālu, kas tiešām ir svarīgs.

Zelts visaugstākajos līmeņos.

Sudrabs visaugstākajos līmeņos.

Tas nav izaugsme.

Tas nav inflācija.

Tas ir kapitāls, kas noraida suverēno parādu.

Nauda pamet papīra solījumus un pāriet uz cietajiem ķīlām.

Tas nenotiek veselīgās sistēmās.

Mēs šo uzstādījumu esam redzējuši iepriekš:

→ 2000 pirms dot-com sabrukuma

→ 2008 pirms GFC

→ 2020 pirms repo tirgus sasalšanas

Katru reizi, recesija sekoja īsi pēc tam.

Fed ir ieslodzīts.

Drukājiet agresīvi un metāli eksplodē, norādot uz kontroles zudumu.

Nedrukā, un finansēšanas tirgi apstājas, kamēr parāda slogs kļūst neiespējami apkalpot.

Riska aktīvi var ignorēt realitāti uz kādu laiku.

Bet nekad mūžīgi.

Tas nav normāls cikls.

Tas ir kluss bilances, ķīlas un suverēnā parāda krīzes veidošanās reālajā laikā.

Līdz brīdim, kad tas kļūst acīmredzams, lielākā daļa cilvēku jau būs nepareizi nostājušies.

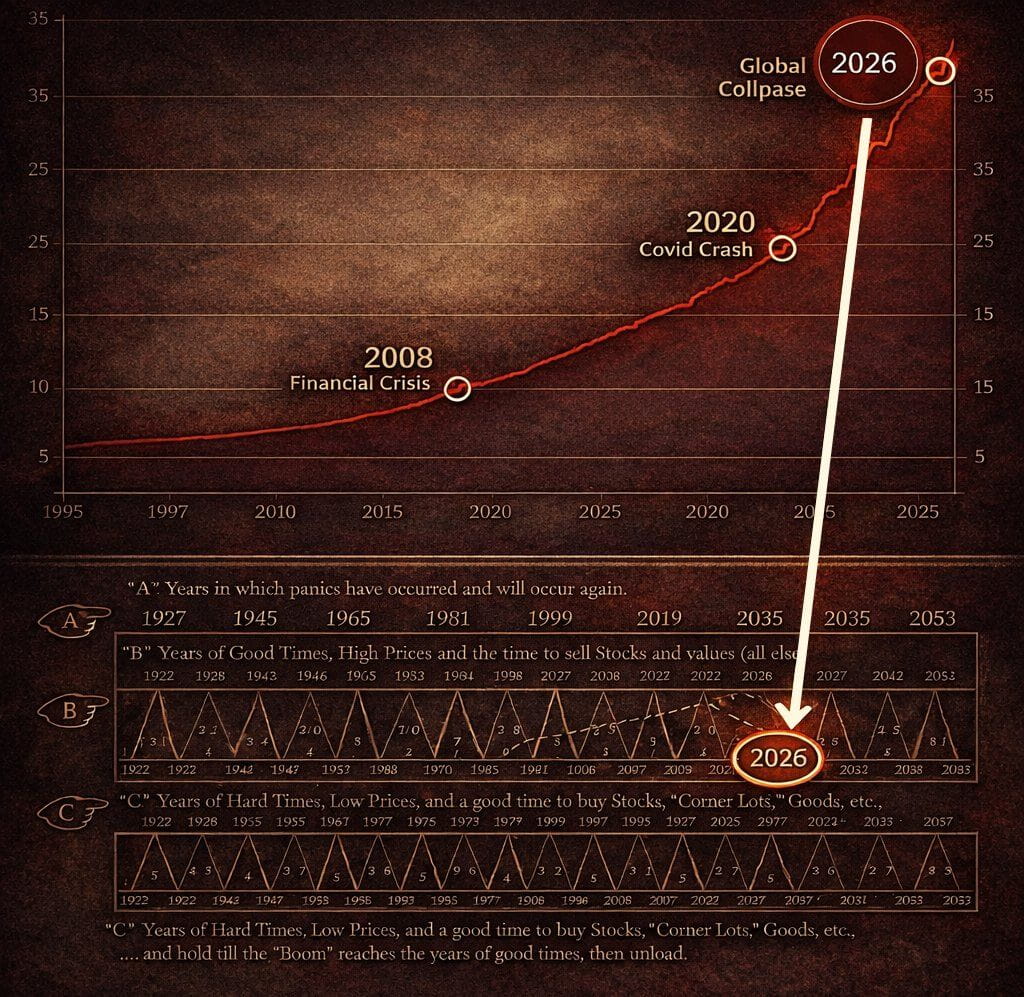

Pozicionējies atbilstoši, ja vēlies izdzīvot līdz 2026. gadam.

Es esmu zvanījis uz būtiskām virsotnēm un apakšām vairāk nekā desmit gadus.

Kad es veiku savu nākamo gājienu, es to vispirms publicēšu šeit.

Ja tu vēl neseko, tev droši vien vajadzētu - pirms būs pārāk vēlu.