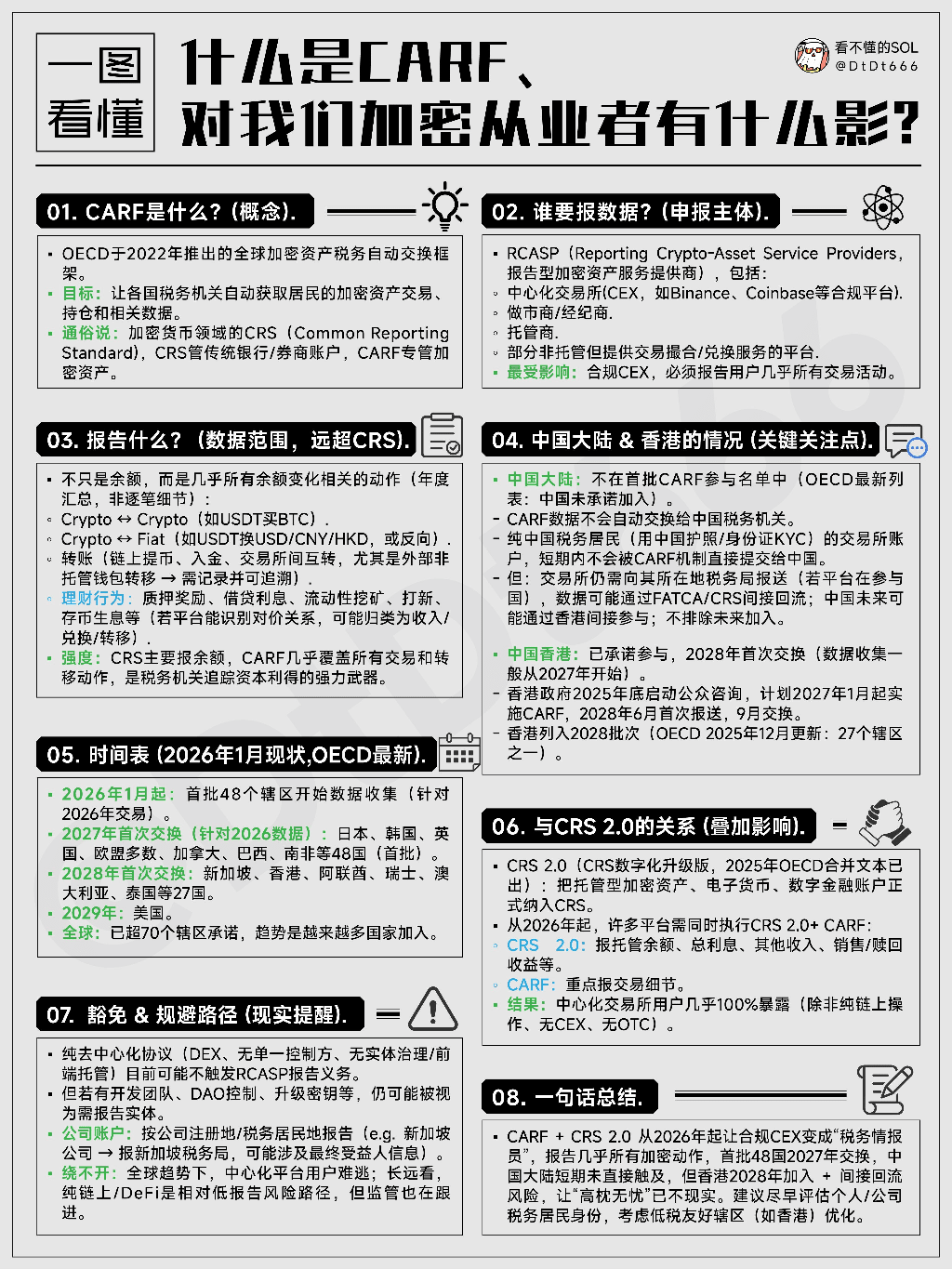

1. Kas ir CARF?

Kāds ir mērķis: ļaut katras valsts nodokļu iestādēm automātiski iegūt iedzīvotāju kriptovalūtu darījumu, turējumu un saistītos datus.

Vienkāršā valodā: CRS regulē tradicionālās banku/vērtspapīru tirdzniecības kontus, CARF īpaši attiecās uz kriptovalūtām.

Definīcija: OECD 2022. gadā izstrādāja globālo kriptovalūtu nodokļu automātiskās apmaiņas sistēmu, kas ir CRF (kopīgā deklarēšanas norma) kriptovalūtu jomā, kas īpaši attiecas uz kriptovalūtām.

2. Kam ir jāziņo par CARF datiem?

Galvenokārt RCASP (ziņojumu iesniedzēji par kriptovalūtu pakalpojumiem),

Ieskaitot:

centralizētās biržas (CEX), piemēram, Binance, Coinbase un citas atbilstošas platformas

Tirdzniecības veicēji/brokeri

Uzturētājs

Daļēji neuzturēti, bet nodrošina tirdzniecības saskaņošanu/maiņas pakalpojumus platformas

Visvairāk ietekmētie ir atbilstošie CEX, kas jāziņo lietotājiem gandrīz par visām tirdzniecības aktivitātēm.

3. Ko CARF ir nepieciešams ziņot?

Ne tikai atlikums, bet gan gandrīz visas darbības, kas saistītas ar atlikuma izmaiņām (gadu kopsavilkums, nevis sīkāki detalizējumi), tostarp:

- Crypto un Crypto starpā darījumi (piemēram, USDT pirkšana BTC)

- Crypto un fiat valūtu maiņa (piemēram, USDT izņemšana uz CNY/HKD, vai pretēji)

- Pārskaitījumi (ķēdes naudas izņemšana, apmaiņa starp biržām, īpaši ārējā neuzturēšanas maka pārsūtīšana)

- Finanšu darbības (likmes atlīdzība, aizdevuma procenti, likviditātes ieguve, jaunu produktu iegāde, noguldījumu ienākumu utt., ja platforma var identificēt pretī, iespējams, tiks klasificēta kā ienākumi/maiņa/pārsūtīšana)

- Intensitātes salīdzinājums: CRS galvenokārt ziņo par atlikumiem, CARF gandrīz aptver visas darījumu un pārsūtīšanas darbības, ir nodokļu iestāžu spēcīgs rīks, lai izsekotu kapitāla pieaugumu.

4. Kāda ir Ķīnas kontinentālās daļas un Honkongas CARF dalības situācija?

Ķīnas kontinentālā daļa: nav pirmajā CARF dalībnieku sarakstā (OECD jaunākais saraksts), nav apņēmusies pievienoties.

- CARF dati netiks automātiski apmainīti ar Ķīnas nodokļu iestādēm.

- Pilnīgi Ķīnas nodokļu rezidenti (izmantojot Ķīnas pasi/ID KYC) tirdzniecības konti īstermiņā netiks tieši nosūtīti CARF Ķīnai.

- Bet biržām joprojām ir jāziņo savām nodokļu iestādēm (ja platforma atrodas dalībvalstī), dati var tikt netieši atgriezti caur FATCA/CRS; Ķīna nākotnē, iespējams, piedalīsies netieši caur Honkongu, kontinentālā daļa šobrīd izskatās, ka nav iespējama pievienošanās.

Ķīnas Honkonga: jau ir apņēmusies piedalīties, 2028. gadā notiks pirmā apmaiņa (datu vākšana parasti sākas no 2027. gada).

- Honkongas valdība 2025. gada beigās uzsāks sabiedrisko konsultāciju, plāno no 2027. gada 1. janvāra ieviest CARF, 2026. gada jūnijā pirmo reizi iesniegs ziņojumus, septembrī apmainīsies.

- Honkonga iekļauta 2028. gada grupā (OECD 2025. gada decembra atjauninājums: 27 jurisdikcijas skaitā).

5. Kāds ir CARF globālais virzības grafiks?

-2026. gada 1. janvārī: pirmajā grupā 48 jurisdikcijas sāk datu vākšanu (attiecībā uz 2026. gada darījumiem).

- 2027. gada pirmā apmaiņa: attiecībā uz 2026. gada datiem, ietverot Japānu, Dienvidkoreju, Apvienoto Karalisti, lielāko daļu ES valstu, Kanādu, Brazīliju, Dienvidāfriku un citas 48 valstis (pirmajā grupā).

- 2028. gada pirmā apmaiņa: ietver Singapūru, Honkongu, Apvienotajos Arābu Emirātos, Šveici, Austrāliju, Taizemi un citas 27 valstis.

- 2029. gads: ASV pievienosies.

- Globālās tendences: jau vairāk nekā 70 jurisdikcijas ir apņēmušās piedalīties, nākotnē pievienosies vēl vairāk valstu.

6. Kāda ir attiecība starp CARF un CRS 2.0?

- CRS 2.0: CRS digitālā uzlabotā versija, 2025. gadā OECD apvienotais teksts oficiāli iekļāva uzturēšanas kriptovalūtas, elektroniskās naudas, digitālo finanšu kontus CRS.

- Uzkrātās ietekmes: no 2026. gada daudzas platformas būs jāveic vienlaikus CRS 2.0 + CARF.

- CRS 2.0: ziņo par uzturēšanas atlikumiem, kopējiem procentiem, citiem ienākumiem, pārdošanas/izpirkšanas ieguvumiem utt.

- CARF: uzmanības centrā ir darījumu detaļas.

Sakot vienkāršiem vārdiem: centralizētu biržu lietotāji ir gandrīz 100% atklāti (ja vien nav tīri ķēdes darbības, bez CEX, bez OTC).

7. Kādas ir CARF ziņošanas atbrīvojumu vai izvairīšanās ceļi?

- Pilnīgi decentralizēti protokoli (DEX): nav vienas kontroles puses, nav reālas pārvaldības/ priekšējā uzglabāšanas, šobrīd, iespējams, neizraisīs RCASP ziņošanas pienākumu. Bet, ja ir izstrādātāju komanda, DAO kontrole, atjaunošanas atslēgas utt., joprojām var tikt uzskatīts par ziņojuma subjektu.

- Uzņēmuma konti: ziņo saskaņā ar uzņēmuma reģistrācijas vietu/ nodokļu rezidences vietu (piemēram, Singapūras uzņēmums → ziņo Singapūras nodokļu iestādei, iespējams, ietverot galīgo labuma guvēju informāciju).

- Apiet ceļi: globālo tendencju dēļ centralizētu platformu lietotājiem ir grūti izvairīties; ilgtermiņā tīri ķēdes/deFi ir salīdzinoši zema ziņošanas riska ceļš, bet regulatori arī seko līdzi.

8. Kāds ir CARF galvenais ietekmes aspekts uz kriptovalūtas profesionāļiem?

CARF + CRS 2.0 no 2026. gada padarīs atbilstošas CEX par "nodokļu izlūkdienestiem", lietotāju gandrīz visas kriptovalūtas darbības tiks ziņotas.

Pirmajā grupā 48 valstis 2027. gadā apmainīsies ar datiem, Ķīnas kontinentālā daļa īstermiņā tieši nesaskarsies, bet Honkonga 2028. gadā apmaiņas laikā pastāv netieša atgriešanās riska, "augstu galvu nēsāšana" vairs nav reāla.

Ieteicams pēc iespējas ātrāk novērtēt personas/uzņēmuma nodokļu rezidences statusu, ņemot vērā zemu nodokļu draudzīgas jurisdikcijas (piemēram, Honkonga) optimizāciju.