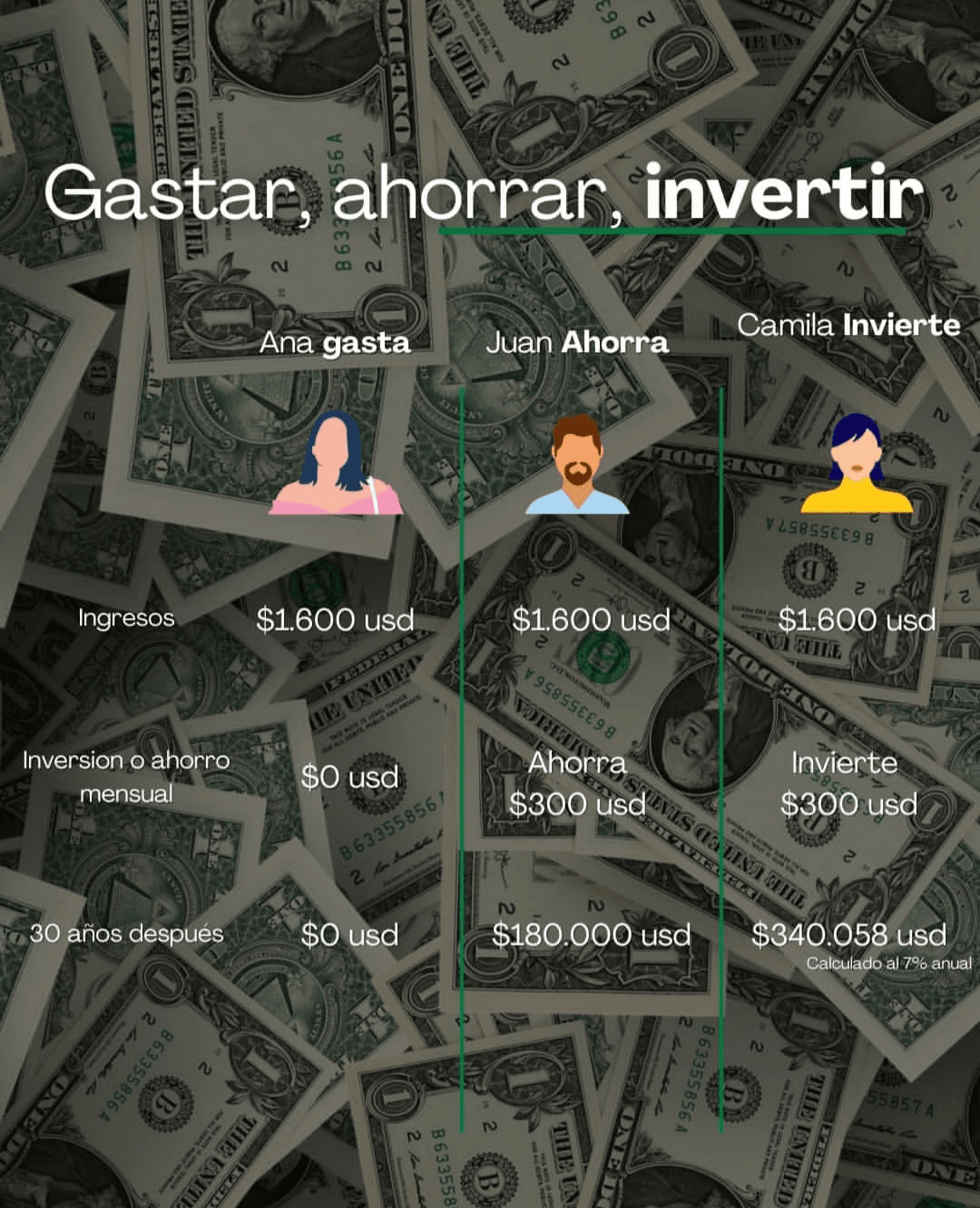

👉1. Persona, kas netaupa

· Analģija: Tas ir kā iegūt auglīgu lauku, bet, nevis stādīt vai glabāt sēklas, tu to visu apēd uzreiz.

· Mentalitāte: "Tērēju visu, ko nopelnu." Dzīvo no rokas mutē, neplānojot nākotni. Viņa fokuss ir uz pašreizējo patēriņu.

· Rīcība: Viņas nauda tieši aiziet izdevumiem (nepieciešamiem un liekiem). Nekas netiek atlikts nākotnei.

· Rezultāts:

· Priekšrocība: Maksimāla tūlītēja apmierinātība. Izbauda naudu šajā brīdī.

· Trūkums: Ekstremāla neaizsargātība. Jebkurš negaidīts notikums (slimība, automašīnas remonts, darba zaudēšana) kļūst par nopietnu krīzi. Neizveido finanšu nākotni un pilnībā atkarīgs no sava aktīvā ienākuma. Nauda norēķinu kontā laika gaitā zaudē vērtību inflācijas dēļ.

---

👉2. Persona, kas tikai krāj

· Analoģija: Tas ir kā ņemt savas sēklas un glabāt tās drošā burkā. Tu tās pasargā no apēšanas, bet neizsēj tās, lai tās augtu.

· Mentalitāte: "Man jātaupa daļa no tā, ko pelnu, ārkārtas situācijām vai nākotnes mērķiem." Tā ir saprātīga un plānojoša.

· Rīcība: Atsevišķa daļa no saviem ienākumiem un nogulda to zema vai nulles riska instrumentos, piemēram, uzkrājumu kontā, fiksētā noguldījumā vai zem matrača.

· Rezultāts:

· Priekšrocība: Drošība un miers. Ir spilvens ārkārtas situācijām un var plānot pirkumus īstermiņā/vidējā termiņā (automobilis, brīvdienas). Kapitāls ir "aizsargāts" nomināli.

· Trūkums: Pirktspēja samazinās. Inflācija (vispārējais cenu pieaugums) nozīmē, ka ar to pašu naudu nākotnē tu vari nopirkt mazāk lietu. Ja banka tev piedāvā 1% procentu, bet inflācija ir 3%, patiesībā tu zaudē 2% vērtības katru gadu. Tā ir nauda, kas "guļ".

---

👉3. Persona, kas iegulda

· Analoģija: Tas ir kā ņemt savas sēklas un sēt tās laukā. Ar rūpību un laiku šīs sēklas aug un dod augļus, ražojot vairāk sēklu.

· Mentalitāte: "Manai naudai jāstrādā manā labā." Saprot, ka uzkrājumi ir pirmais solis, bet ne pēdējais. Meklē veidus, kā ilgtermiņā palielināt savu kapitālu.

· Rīcība: Ņem daļu no saviem uzkrājumiem un piešķir to aktīviem, kuriem ir potenciāls radīt ienesīgumu (peļņu) virs inflācijas. Tas ietver akcijas, indeksu fondus, obligācijas, nekustamo īpašumu, utt. Pieņem risku līmeni apmaiņā pret izaugsmes potenciālu.

· Rezultāts:

· Priekšrocība: Veido bagātību ilgtermiņā. Tava nauda vairojas pateicoties saliktajiem procentiem. Ne tikai saglabā pirktspēju, bet to palielina. Veido mantojumu, kas var nodrošināt finansiālu brīvību.

· Trūkums: Uzņemas riskus. Tirgi svārstās, tāpēc var būt zaudējumu periodi (reizēm nozīmīgi). Prasīga finanšu izglītība, pacietība un ilgtermiņa stratēģija. Nav paredzēta naudai, kas nepieciešama īstermiņā.

---

📍Galvenais secinājums:

Finansiāli visinteliģentākais cilvēks neizvēlas tikai vienu no šīm opcijām, bet seko procesam:

1. Pārstāj būt cilvēks, kurš nekrauj.

2. Pārvēršas par cilvēku, kurš krāj, vispirms izveidojot ārkārtas fondu (3-6 mēnešu izdevumiem).

3. Evolūcija uz cilvēku, kas iegulda, kad ir izveidots ārkārtas fonds, izmantojot savus pārsniegumu uzkrājumus, lai meklētu ilgtermiņa izaugsmi.

Uzkrājumi ir drošībai, ieguldījumi ir labklājībai. Abi ir būtiski stabilā finanšu plānā.

#LibertadFinanciera #Write2Earn #BinanceSquareFamily #InvestSmart #dyor $BTC $XRP $SOL