私は、トークン化された債券を伝統的な固定収入を取引している友人に説明しようとした最初の時をまだ覚えています。彼は技術に反対しませんでした。より実践的な質問をしました:「誰が買い手が保有することを許可されているか、発行者がルールに従っているか、規制当局が必要に応じて監査できることを保証しますか?」この質問が、組織化されたトークン化が分散型金融よりも遅く進んでいる理由そのものです。実際の市場では、「オンチェーン」であることは、資産を法的に移転できないのであれば重要ではありません。

これが、ダックネットワークが2018年から構築されてきたギャップです:コンプライアンスを破らずに財務データの機密性を保持するトークン化。基本的なアイデアはシンプルですが、実行は困難です - 組織化されたツール(トークン化された債券、株式、ファンド、安定した通貨など)を市場参加者のプライバシーを保ちながら発行および取引できるようにすることです。一方で、機関と規制当局が必要とするコントロールを与えます。ダックの立場は「どんな代償を払ってもプライバシー」ではありません。それは、実際の金融フローのために設計された監査可能な選択的プライバシーです。

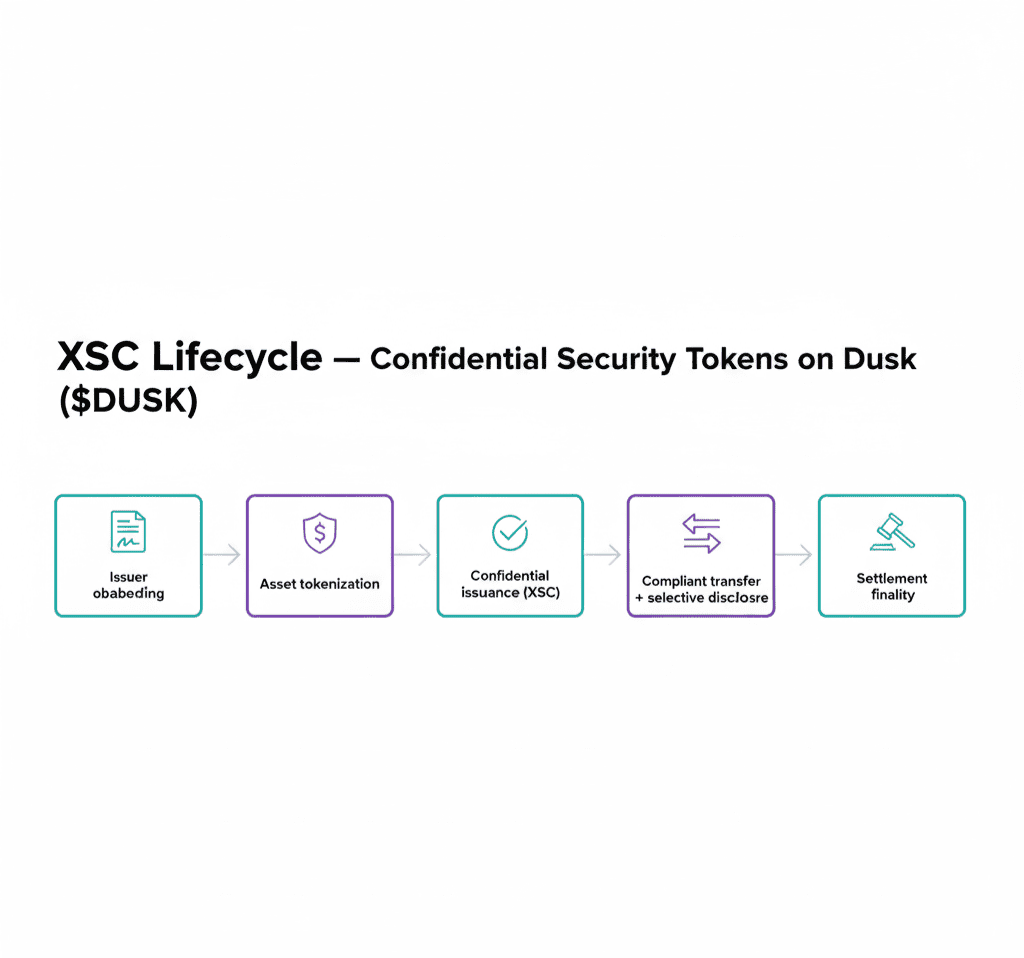

なぜこれが重要かを理解するために、実際に債券がどのように取引されるかを考えてみてください。そこには身元確認(KYC)、資格要件(誰が購入できるか)、移転制限、機関手続き(クーポンの支払い)、および報告があります。これらはオプションの追加ではなく、製品そのものです。トークンがこれらの制限を無視すると、資産はより早く動くかもしれませんが、真剣な発行者にとっては非互換的で使えなくなってしまいます。これが、組織化された文脈でのトークン化された債券がスマートコントラクト以上のものを必要とする理由です。適合するライフサイクルが必要です。

ダックのアプローチは、彼らが呼ぶ秘密のスマートコントラクト、機密取引の詳細を隠しながら、精度を証明することを許可するスマートコントラクトに基づいています。実用的な勝利は、全ての残高、取引のボリューム、アイデンティティ属性、または公開された当事者間の関係を明らかにすることなく、組織化された金融のロジックをオンチェーンで実行できることです。そのプライバシーは単なる個人的な好みではありません。機関にとって、それは市場の構造です。伝統的な金融では、注文書、ブローカーの在庫、顧客フローは理由があって保護されています。全てが可視化されると、市場参加者は行動を変え、市場自体が悪化します。

しかし、プライバシーだけでは十分ではありません。「組織化されたトークン化」という部分は、ダックがアイデンティティとコンプライアンスを直接トークンの基準と取引フローに組み込もうとする方法に依存しています。ダックは法令遵守を意識したデジタルセキュリティを目的としたメカニズムを説明しています(これはしばしばセキュリティトークン/RWAの語りの下で議論されます)。投資家にとっての教訓は、ブランドではなく方向性です:発行者は、誰が資産を保持できるか、移転できる条件、報告をどのように満たすことができるかを強制する能力を持つべきです。

ダックの物語で最も説得力のある部分は、私の見解では理論的ではありません。それは彼らが誰と協力しているかです。2025年4月、ダックは21Xとの提携を発表しました。これは、完全にトークン化された証券市場に関する欧州規制の下で最初のDLT-TSSライセンスを取得した会社として説明されています。ダックがトークンとして楽観的であろうと悲観的であろうと、この傾向は重要です:これは、プロジェクトが分散型金融の小売りの注意を引くのではなく、発行および取引の組織化された世界に統合しようとしていることを示しています。

ダックはオランダの取引システムであるNPEXとの提携を指摘し、これは単なる「暗号統合」ではないと強調しています。それは、MTF、ブローカー、ECSP、将来のDLT-TSSの動向に対するシグナルを含む、組織化された市場のインフラストラクチャーとライセンスの適合に基づいています。これらの要素が真実で持続可能であれば、流動性のインセンティブを追い求めるのとは異なる採用のカテゴリを表します。

「債券から安定した通貨へ」という文脈で、安定した通貨はどこに位置するのでしょうか?

安定した通貨はしばしば支払い、送金、暗号方法の別の世界として扱われます。しかし、組織化されたトークン化のロードマップでは、安定した通貨(またはトークン化された現金に相当するもの)は、他のすべてのための決済レイヤーになります。もしトークン化された債券とトークン化された株式がツールであれば、適合する安定した通貨は「現金部分」であり、広範囲にわたる支払いの配達を可能にします。ここで、ダックの秘密性の角度は、人々が最初に考えるよりも重要になります。機関的決済では、カウンターパーティへのエクスポージャーや決済フローを隠すことは贅沢ではなく、リスク管理の一部です。

便利なメンタルモデルは:トークン化された債券は「組織化された価値」であり、安定した通貨は「組織化された移動」です。移動のレイヤーがなければ、トークン化はほとんど試作品のままです。それにより、トークン化は市場になります。

ここにはもう一つの層があります:データの安全性です。組織化された市場は参照データ、価格、機関イベント情報、検証可能な報告に依存しています。2025年末、ダックとNPEXはChainlinkとデータツールの統合を発表し、「規制対象の財務情報」に焦点を当てた言語を使用しました。この種の統合は、制度的な基準に向けた推進を示唆しています:単なるトークン化ではなく、価格付け、検証、報告、信頼できるデータフローによる監査が可能なトークン化です。

トレーダーや投資家にとって、2026年の到来とともに傾向は非常に明確です - RWAの語りは成熟しました。もはやトークン化された債券は、いくつかの分散型金融の池の中にあるものではありません。組織化された市場の場、ライセンスシステム、適合する発行ラインについての真剣さが高まっています。ダックのユニークな角度は、意図的にプライバシーを後付けするのではなく、その規制された傾向を設計からプライバシーと統合しようとしていることです。これは、実際の金融市場では透明性が管理されているため重要です。

私の中立的な見解:これは遅いゲームであり、リスクとシグナルの両方を表します。組織化されたトークン化はミームの速さで進みません。法的な適合、機関の信頼、インフラの信頼性を必要とします。もしダックが成功すれば、それは突然の爆発のようには見えず、実際の発行者、実際の決済活動、実際の市場参加者の漸進的な増加のように見えるでしょう。もし失敗すれば、おそらく静かに失敗するでしょう:機関は単にそれを採用しなくなり、流動性は別の場所に流れていくでしょう。

しかし、同じ傾向 - 債券、株式、現金の安定した通貨がコンプライアンスの下で共存できる鉄道を構築すること - は、より持続可能な採用が向かうと思われる場所に一致します。そして、暗号の世界では、持続可能性は十分に珍しく、意図的に退屈なルートを選ぶときは注目に値します。

\u003cm-43/\u003e

\u003cc-60/\u003e

\u003ct-18/\u003e