ほぼ$2.3億のビットコインとEthereumのオプションが期限切れになります。暗号通貨市場は分岐点に達し、トレーダーはボラティリティの見直しに備えています。

ポジショニングは主要なストライクレベルに焦点を当てています。価格の動きは、エクスパイア直後の背景において、必ずしもファンダメンタル要因によるものではなく、ヘッジングの技術的なフローによって決定される可能性があります。

2.3億ドルの暗号通貨オプションの期限切れは、ビットコインとイーサリアムのボラティリティに影響を与えます。

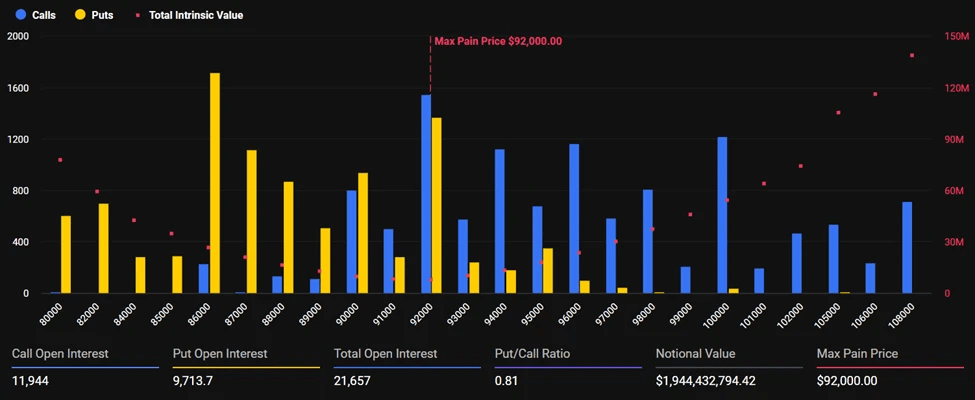

ビットコインは名目価値の大部分を占めています — 約19.4億ドルのBTCオプションが市場から撤退しています。

期限切れ前、ビットコインは$89,746で取引されており、最大痛みのゾーンである$92,000の下にあります — ここでは、最も多くのオプション契約が利益を得ずに期限切れになります。

総オープンポジションは21,657契約で、11,944のコールと9,713のプットに分配されており、プット/コール比は0.81です。

傾向は上昇側にシフトしていますが、「ブル」の強い優位はありません。双方向のボラティリティの余地は残っています。

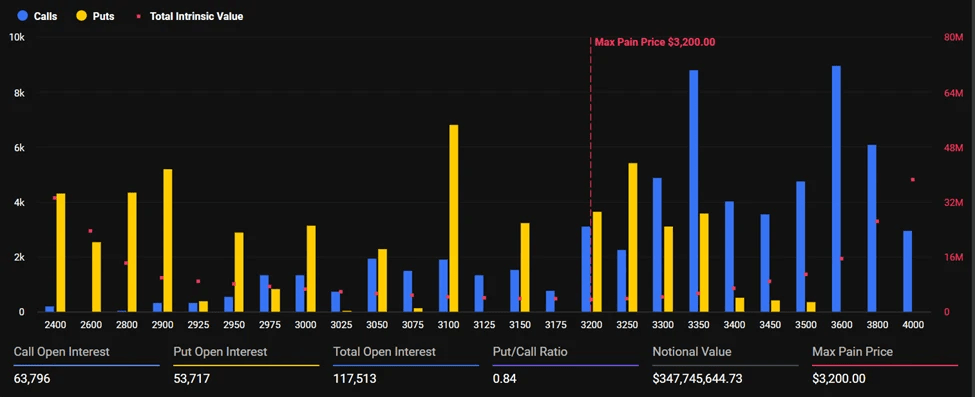

イーサリアムのオプションには残りの347.7百万ドルの名目があります。ETHは$2,958付近で取引されており、最大痛みのレベルである$3,200を大きく下回っています。

オープン契約の絶対的なボリュームは大幅に増加しています — 117,513、うち63,796はコール、53,717はプットです。プット/コール比は0.84です。ビットコインの場合と同様に、慎重に楽観的な感情がありますが、下降に対する保険は依然として重要です。

今週の期限切れのオプションのボリュームは少し減少しています — 先週は市場からほぼ30億ドルが撤退しました。

Deribitは、マクロ経済リスクによる高いボラティリティの中でストライクのクラスター化を指摘しています。

Deribitのアナリストは、主要なストライク付近にオープンインタレストが集中することが、短期的な価格の変動に対する感受性を高める可能性があると考えています。

「期限切れ前のポジショニングは主要なストライク周辺に密集しているため、市場は期限が切れるまで敏感です。地政学的な状況や貿易政策の不確実性は依然として全体的な背景を形成しており、防御的戦略への需要を促進し、ボラティリティを支持しています。重要なレベル、ディーラーのヘッジ、および期限切れ後のボラティリティの再評価に注意することが重要です」と専門家は指摘しています。

このような状況は全体的な傾向を反映しています。マクロリスクは引き続きトレーダーの行動を決定しています。

恒常的な地政学的紛争、貿易ルールの変更、およびグローバルな金融条件に関する不確実性は、投資家が市場の一方向に賭けるよりもヘッジ戦略をより頻繁に使用する原因となっています。

これらすべてが、スポット市場で価格が比較的安定している場合でも、高く敏感な暗示ボラティリティ(IV)を維持しています。

期限切れを前に、いわゆる「ストライクの磁石」が価格を引き寄せる可能性があり、ディーラーはデルタニュートラルポジションを維持するためにヘッジを調整します。

スポット価格が最大痛みのレベルに近づくと、ヘッジの流入が動きをさらに強化する可能性があります。主要なストライクから急激に逸脱すると、ポジションの迅速な変更が可能になり、ボラティリティが平滑化されるのではなく、むしろ高まります。

期限切れの直後、市場の焦点は通常、週末のボラティリティのさらなる動きに移ります。期限切れのオプションの大規模なボリュームは、蓄積されたガンマエクスポージャーを解消する可能性があり、その結果、市場は時折、期限切れ後により大きく動くことがあります — 市場は新しいポジション構造に適応しています。

この背景の中、ビットコインとイーサリアムのトレーダーは新たな方向性のインパルスを見るかもしれません。これは、売り圧力が弱まる場合の回復的な上昇か、マクロリスクが前面に出た場合の下落の動きになる可能性があります。

現在のポジションの密度、持続するマクロリスク、および明確に設定されたテクニカルレベルを考慮すると、今日のオプションの期限切れは注目されないままでいることは難しいでしょう。結果はBTCとETHのさらなる動きに対するムードを設定する可能性があります。