Ricordo ancora la prima volta che ho cercato di spiegare le obbligazioni tokenizzate a un amico che opera nei tradizionali redditi fissi. Non si opponeva alla tecnologia. Ha posto una domanda più pratica: "Chi garantisce che l'acquirente sia autorizzato a tenerle, che l'emittente segua le regole e che i regolatori possano auditarle quando necessario?" Questa domanda è esattamente il motivo per cui la tokenizzazione regolamentata potrebbe progredire più lentamente della finanza decentralizzata. Nei mercati reali, "on-chain" non importa se non è legalmente possibile trasferire l'asset.

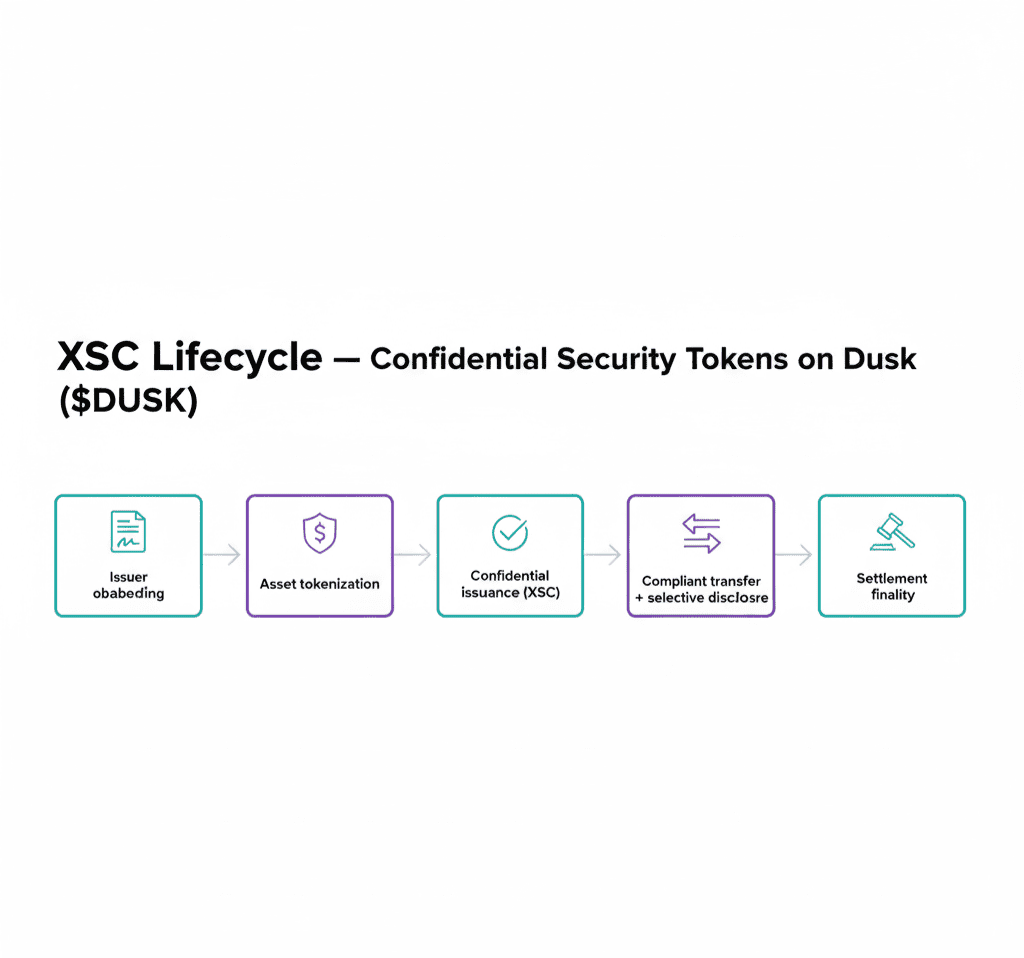

Questa è la lacuna per cui Dac ha costruito la rete dal 2018: la tokenizzazione che mantiene la riservatezza dei dati finanziari senza compromettere la conformità. L'idea di base è semplice, ma difficile da realizzare: rendere possibile l'emissione e il trading di strumenti regolamentati (come obbligazioni tokenizzate, azioni, fondi e strumenti monetari come le stablecoin) in modo da mantenere la privacy per i partecipanti al mercato mentre consente ancora alle istituzioni e ai regolatori i controlli di cui hanno bisogno. La posizione di Dac non è "privacy a qualunque costo". È privacy selettiva con possibilità di audit, progettata per flussi di lavoro finanziari reali.

Per capire perché questo sia importante, pensa a come avviene effettivamente il trading delle obbligazioni. Ci sono verifiche dell'identità (KYC), requisiti di idoneità (chi può acquistare), restrizioni sul trasferimento, procedure istituzionali (pagamenti delle cedole) e reportistica. Questi non sono aggiustamenti opzionali ma sono il prodotto. Se il tokening ignora queste restrizioni, l'asset potrebbe muoversi più rapidamente, ma diventa non conforme e inutilizzabile per gli emittenti seri. Ecco perché le obbligazioni tokenizzate in un contesto regolamentato hanno bisogno di più di un contratto intelligente. Hanno bisogno di un ciclo di vita conforme.

L'approccio di Dac ruota attorno a ciò che chiama contratti intelligenti riservati, contratti intelligenti progettati per mantenere nascosti i dettagli delle transazioni sensibili mentre consentono comunque la prova della correttezza in modo criptato. La vittoria pratica è che puoi eseguire la logica della finanza regolamentata on-chain senza rivelare ogni saldo, o volume di scambio, o attributo di identità, o relazione tra le parti pubbliche. Quella privacy non è solo una preferenza personale. Per le istituzioni, è la struttura del mercato. Nella finanza tradizionale, i libri degli ordini, le scorte dei broker e i flussi dei clienti sono protetti per un motivo. Se tutto è visibile, i partecipanti al mercato cambiano comportamento e il mercato stesso si deteriora.

Ma la privacy da sola non è sufficiente. La parte "tokenizzazione regolamentata" vive nel modo in cui Dac cerca di incorporare l'identità e la conformità direttamente negli standard dei token e nei flussi delle transazioni. Dac ha descritto meccanismi mirati alla sicurezza digitale consapevole della conformità (spesso discussi sotto la narrazione dei token di sicurezza / RWA). La lezione per gli investitori non è il marchio ma la direzione: gli emittenti devono essere in grado di imporre chi può possedere l'asset, sotto quali condizioni può essere trasferito e come possono essere soddisfatti i requisiti di reportistica.

La parte più convincente della storia di Dac, dal mio punto di vista, non è teorica. È chi sono le persone con cui collaborano. Nell'aprile 2025, Dac ha annunciato di lavorare con 21X, descritta come la prima azienda a ricevere una licenza DLT-TSS ai sensi della regolamentazione europea per il mercato dei titoli tokenizzati. Che qualcuno sia ottimista o pessimista riguardo a Dac come token, questa tendenza è importante: indica che il progetto sta cercando di integrarsi nel mondo delle emissioni e del trading regolamentato invece di competere per l'attenzione della finanza decentralizzata al dettaglio.

Dac ha anche sottolineato la sua partnership con NPEX, un sistema di scambio olandese, enfatizzando che non si tratta solo di una "integrazione cripto". È inquadrato attorno a un'infrastruttura di mercato regolamentata e alla conformità della licenza, comprese le indicazioni su MTF, Broker, ECSP e le tendenze future del DLT-TSS. Se questi elementi sono reali e sostenibili, rappresentano una classe diversa di adozione rispetto alla ricerca di incentivi di liquidità.

Dove si inseriscono le stablecoin in "obbligazioni verso stablecoin"?

Le stablecoin sono spesso trattate come un mondo separato di pagamenti, trasferimenti e metodi di criptovaluta. Ma nella roadmap della tokenizzazione regolamentata, le stablecoin (o il loro equivalente in contante tokenizzato) diventano il livello di regolamento per tutto il resto. Se le obbligazioni tokenizzate e le azioni tokenizzate sono gli strumenti, le stablecoin conformi sono la "parte monetaria" che rende possibile il pagamento su larga scala. Qui, l'angolo di riservatezza di Dac diventa più importante di quanto le persone inizialmente pensino. Nelle regolazioni istituzionali, nascondere l'esposizione controparte e i flussi di regolamento non è un lusso, ma è parte della gestione del rischio.

Un modello mentale utile è: le obbligazioni tokenizzate sono "valore regolato", le stablecoin sono "movimento regolato". Senza uno strato di movimento, la tokenizzazione rimane per lo più un'esibizione di prova. Con ciò, la tokenizzazione diventa un mercato.

C'è un altro strato qui: l'integrità dei dati. I mercati regolamentati si basano sui dati di riferimento, sui prezzi, sulle informazioni sugli eventi aziendali e sulla reportistica verificabile. Alla fine del 2025, Dac e NPEX hanno annunciato l'adozione dell'integrazione Chainlink e degli strumenti per i dati, con un linguaggio incentrato su "informazioni finanziarie di grado regolamentare". Questo tipo di integrazione suggerisce una spinta verso standard istituzionali: non solo tokenizzazione, ma tokenizzazione che può essere prezzata, verificata, riportata e auditata con flussi di dati affidabili.

Per i trader e gli investitori, la direzione è molto chiara con l'arrivo del 2026 - la narrativa RWA è maturata. Non si tratta più di obbligazioni tokenizzate in alcune piscine di finanza decentralizzata. C'è una crescente serietà riguardo ai luoghi di mercato regolamentati, ai sistemi di licenza e alle linee di emissione conformi. L'angolo unico di Dac è che sta cercando di integrare quella tendenza regolamentata con la privacy per design, anziché adattare la privacy in un secondo momento. Questo è importante perché nei mercati finanziari reali, la trasparenza è controllata e non è assoluta.

La mia visione neutra: questo è un gioco più lento, e questo rappresenta sia il rischio che il segnale. La tokenizzazione regolamentata non si muove alla velocità dei meme. Richiede conformità legale, fiducia istituzionale e affidabilità nell'infrastruttura. Se Dac ha successo, non sembrerà un'esplosione improvvisa, ma piuttosto un aumento graduale di emittenti reali, di attività di regolamento reale e di veri partecipanti al mercato. Se fallisce, è probabile che lo faccia in silenzio: le istituzioni semplicemente non la adotteranno, e la liquidità si allontanerà verso altri luoghi.

Ma la stessa direzione - costruire ferrovie dove possono esistere obbligazioni e azioni e regolare stablecoin in contante insieme sotto la conformità - coincide con dove sembra che l'adozione più duratura si stia dirigendo. E nel mondo della crittografia, la durevolezza è abbastanza rara da meritare attenzione quando un progetto sceglie deliberatamente il percorso meno pratico.