Articolo di: Artemis Analytics

Tradotto da: Web3小律

Spesso siamo confusi dai volumi di transazione delle stablecoin esagerati nei titoli degli articoli, immersi nell'eccitazione di superarli rispetto ai volumi di transazione di V/M, sognando di "annullare i piani, prepararsi a vincere" e sostituire SWIFT. Quando confrontiamo il volume delle transazioni delle stablecoin con quello di Visa/Mastercard, è come se confrontassimo il volume dei fondi di liquidazione con Visa/Mastercard, non è paragonabile.

Sebbene i dati sulla blockchain mostrino un enorme volume di transazioni delle stablecoin, la maggior parte di esse non rappresenta pagamenti nel mondo reale.

Attualmente, la maggior parte del volume delle transazioni delle stablecoin proviene da: 1) bilanci di fondi di scambi e istituzioni di custodia; 2) trading, arbitraggio, cicli di liquidità; 3) meccanismi di smart contract; 4) aggiustamenti finanziari.

La blockchain mostra solo il trasferimento di valore, ma non il motivo per cui avviene il trasferimento. Pertanto, è necessario chiarire i legami finanziari reali utilizzati per i pagamenti con stablecoin e la logica statistica. Pertanto, abbiamo compilato l'articolo Stablecoins in payments: What the raw transaction numbers miss, McKinsey & Artemis Analytics, per aiutarci a dissipare la nebbia dei pagamenti con stablecoin e vedere la verità della situazione.

https://www.linkedin.com/pulse/stablecoins-payments-what-raw-transaction-numbers-4qjke/?trackingId=tjIPCCnHTE6N72YmfMWHVA%3D%3D

Secondo i risultati dell'analisi di Artemis Analytics, il volume reale dei pagamenti con stablecoin nel 2025 è di circa 390 miliardi di dollari, raddoppiando rispetto al 2024.

È importante chiarire che il volume reale dei pagamenti con stablecoin è notevolmente inferiore alle stime consuete, ma ciò non diminuisce il potenziale a lungo termine delle stablecoin come canale di pagamento. Al contrario, questo fornisce un benchmark più chiaro per valutare lo stato attuale del mercato e le condizioni necessarie per lo sviluppo su larga scala delle stablecoin. Inoltre, possiamo chiarire che le stablecoin esistono realmente nel settore dei pagamenti, stanno crescendo e sono ancora in una fase iniziale. Le opportunità sono enormi, ma è necessario misurare correttamente questi numeri.

1. Il volume complessivo delle transazioni delle stablecoin

Le stablecoin come soluzione di pagamento più rapida, economica e programmabile stanno guadagnando attenzione, con rapporti di Artemis Analytics, Allium, RWA.xyz e Dune Analytics che parlano di un volume annuale di transazioni che raggiunge i 35 trilioni di dollari.

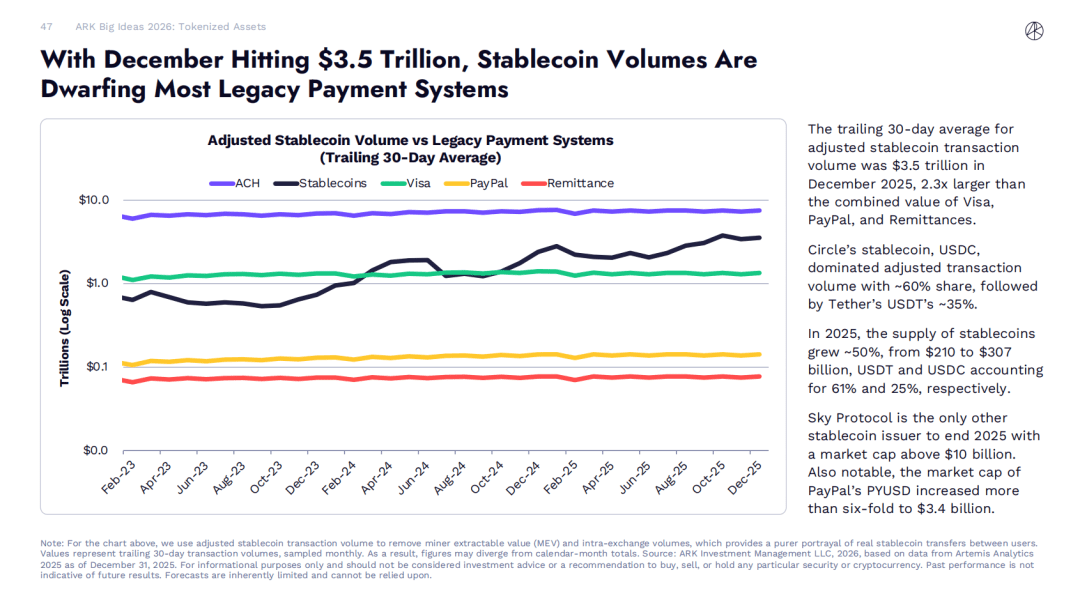

I dati di ARK Invest 2026 Big Ideas mostrano che: a dicembre 2025, la media mobile di 30 giorni del volume delle transazioni di stablecoin corretto è di 35 trilioni di dollari, 2,3 volte il totale combinato di Visa, PayPal e servizi di rimessa.

Tuttavia, la maggior parte di queste attività di transazione non rappresenta pagamenti reali da parte degli utenti finali, ad esempio pagamenti ai fornitori o rimesse. Comprendono principalmente trading, trasferimenti di fondi interni e attività automatizzate sulla blockchain.

Per escludere fattori di disturbo e valutare più accuratamente il volume dei pagamenti con stablecoin, McKinsey ha collaborato con il fornitore di analisi blockchain leader, Artemis Analytics. I risultati dell'analisi indicano che:

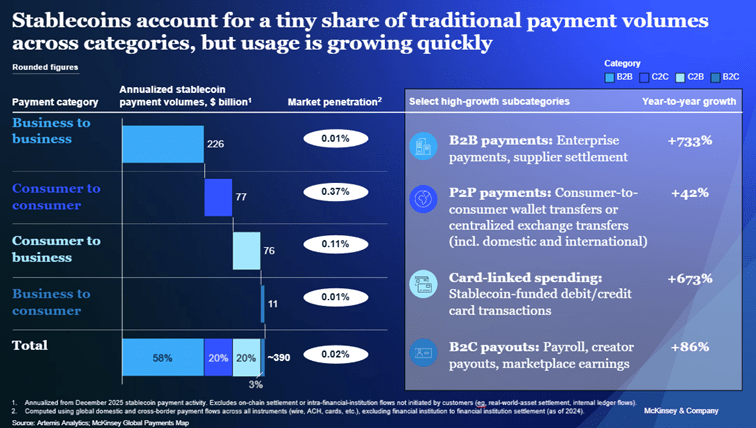

Calcolando i tassi di transazione attuali (i numeri annualizzati si basano sulle attività di pagamento delle stablecoin di dicembre 2025), il volume reale dei pagamenti con stablecoin è di circa 390 miliardi di dollari all'anno, rappresentando circa lo 0,02% del volume totale dei pagamenti globali.

Questo sottolinea la necessità di una lettura più dettagliata dei dati registrati sulla blockchain e la necessità per le istituzioni finanziarie di effettuare investimenti strategici orientati agli scenari applicativi, per realizzare il potenziale a lungo termine delle stablecoin.

2. Forti aspettative di crescita delle stablecoin

Negli ultimi anni, il mercato delle stablecoin è cresciuto rapidamente, con un'offerta circolante che ha superato i 300 miliardi di dollari, rispetto ai meno di 30 miliardi di dollari nel 2020 (dati DeFillma).

Le previsioni di mercato pubbliche mostrano che le parti interessate hanno forti aspettative per la continua crescita del mercato delle stablecoin. Il 12 novembre dello scorso anno, il Segretario al Tesoro degli Stati Uniti, Scott Bessen, ha affermato in un discorso alla conferenza sul mercato dei titoli di stato che entro il 2030 l'offerta di stablecoin potrebbe raggiungere i 3 trilioni di dollari.

Le principali istituzioni finanziarie hanno fatto previsioni simili, sostenendo che l'offerta di stablecoin in quel periodo si troverà tra i 2 e i 4 trilioni di dollari. Questa aspettativa di crescita ha notevolmente aumentato l'interesse delle istituzioni finanziarie per le stablecoin, e molte istituzioni stanno esplorando l'applicazione delle stablecoin in vari scenari di pagamento e liquidazione.

Quando si filtrano comportamenti simili ai pagamenti, emerge un quadro completamente diverso, con l'adozione non uniforme, come indicato nei seguenti scenari:

Salari globali e rimesse transfrontaliere: le stablecoin offrono un'alternativa molto attraente ai canali di rimessa tradizionali, consentendo trasferimenti di fondi transfrontalieri quasi immediati a costi molto bassi. Secondo i dati sulla Mappa dei Pagamenti Globali di McKinsey, il volume annualizzato dei pagamenti delle stablecoin nel settore dei salari globali e delle rimesse transfrontaliere è di circa 90 miliardi di dollari, mentre il volume complessivo delle transazioni in quest'area ammonta a 1,2 trilioni di dollari, con una quota di stablecoin inferiore all'1%.

Pagamenti B2B tra imprese: nel settore dei pagamenti transfrontalieri e del commercio internazionale esistono da tempo problemi di efficienza come commissioni elevate e lunghi cicli di liquidazione, e le stablecoin possono risolvere questi problemi. Le aziende che hanno preso l'iniziativa stanno usando le stablecoin per ottimizzare i processi di pagamento nella catena di approvvigionamento e migliorare la gestione della liquidità, con benefici particolarmente significativi per le piccole e medie imprese. Sempre secondo i dati sulla Mappa dei Pagamenti Globali di McKinsey, il volume annualizzato dei pagamenti B2B con stablecoin è di circa 2260 miliardi di dollari, mentre il volume complessivo dei pagamenti tra imprese a livello globale ammonta a circa 1,6 trilioni di dollari, con una quota di stablecoin di circa 0,01%.

Mercati dei capitali: le stablecoin stanno rimodellando i processi di liquidazione nei mercati dei capitali riducendo il rischio di controparte e accorciando i cicli di liquidazione. Alcuni fondi tokenizzati emessi da istituzioni di gestione patrimoniale hanno già realizzato la distribuzione automatica dei dividendi agli investitori tramite stablecoin, o reinvestito direttamente i dividendi nel fondo, senza la necessità di trasferimenti di fondi attraverso le banche. Questo scenario di applicazione iniziale dimostra come i flussi di cassa on-chain possano semplificare efficacemente i processi operativi dei fondi. I dati mostrano che il volume annualizzato delle transazioni di liquidazione delle stablecoin nei mercati dei capitali è di circa 8 miliardi di dollari, mentre il volume complessivo di liquidazione dei mercati dei capitali globali ammonta a 200 trilioni di dollari, con una quota di stablecoin inferiore allo 0,01%.

Attualmente, le giustificazioni citate da diverse parti per sostenere la rapida diffusione delle stablecoin si basano principalmente sui dati pubblici del volume delle transazioni di stablecoin, e le persone spesso presumono che questi dati possano riflettere le attività di pagamento reali. Tuttavia, per valutare se queste transazioni siano correlate a comportamenti di pagamento, è necessaria un'analisi più approfondita del significato effettivo delle transazioni sulla blockchain.

(https://x.com/artemis/status/2014742549236482078)

Attualmente, la maggior parte del volume delle transazioni di pagamento con stablecoin è altamente concentrata in Asia, con Singapore, Hong Kong e Giappone che rappresentano almeno uno dei canali di transazione. Non si è ancora raggiunta una saturazione globale.

Sebbene le previsioni di mercato sopra menzionate e gli scenari di applicazione iniziali confermino il grande potenziale di sviluppo delle stablecoin, rivelano anche una realtà: esiste ancora un notevole divario tra le aspettative di mercato e la situazione reale che può essere dedotta solo dai dati delle transazioni superficiali.

McKinsey & Company, Mappa dei Pagamenti Globali

https://www.mckinsey.com/industries/financial-services/how-we-help-clients/gci-analytics/our-offerings/global-payments-map

3. Interpretazione cauta del volume delle transazioni di stablecoin

Le blockchain pubbliche offrono una trasparenza senza precedenti nelle attività di transazione: ogni trasferimento di fondi viene registrato su un libro mastro condiviso, e le persone possono monitorare quasi in tempo reale i flussi di fondi tra portafogli e diverse applicazioni.

Teoricamente, rispetto ai sistemi di pagamento tradizionali, questa caratteristica della blockchain rende più semplice valutare il grado di diffusione delle stablecoin — i dati delle transazioni dei sistemi di pagamento tradizionali sono disperso in diverse reti private, e vengono divulgati solo dati aggregati, mentre alcune transazioni non vengono divulgate affatto.

Tuttavia, nella pratica, il volume totale delle transazioni di stablecoin non può essere direttamente equiparato al volume effettivo dei pagamenti.

I dati delle transazioni della blockchain pubblica possono riflettere solo l'importo del trasferimento di fondi, ma non possono rivelare gli obiettivi economici sottostanti. Pertanto, il volume originale delle transazioni di stablecoin sulla blockchain include effettivamente diversi tipi di attività di transazione, tra cui:

Le borse di criptovalute e le istituzioni di custodia detengono grandi riserve di stablecoin e trasferiscono fondi tra i propri portafogli;

Le interazioni automatiche degli smart contract portano a ripetuti trasferimenti della stessa somma di denaro;

Gestione della liquidità, arbitraggio e flussi di fondi legati alle transazioni;

Meccanismi tecnici a livello di protocollo che suddividono un'unica operazione in più operazioni on-chain, generando così molteplici transazioni blockchain, aumentando il volume totale delle transazioni.

Questi comportamenti sono una parte importante del funzionamento dell'ecosistema on-chain e probabilmente cresceranno ulteriormente con la diffusione delle stablecoin. Tuttavia, secondo la definizione tradizionale, questi comportamenti non rientrano nella categoria dei pagamenti. Se vengono sommati senza alcun aggiustamento, si rischia di oscurare la vera scala delle attività di pagamento delle stablecoin.

Ciò fornisce indicazioni chiare per le istituzioni finanziarie che valutano le stablecoin:

I dati originali sulle dimensioni delle transazioni pubbliche possono solo servire come punto di partenza per l'analisi, non possono essere equiparati al grado di diffusione dei pagamenti con stablecoin, né possono essere considerati come la scala di fatturato effettivo che le stablecoin possono generare.

4. Il quadro reale del volume dei pagamenti con stablecoin

Nell'analisi condotta in collaborazione con Artemis Analytics, sono stati effettuati analisi dettagliate sui dati delle transazioni di stablecoin. Lo studio si è concentrato sull'identificazione di schemi di transazione che soddisfano le caratteristiche di pagamento, inclusi trasferimenti di fondi commerciali, liquidazioni, pagamenti salariali, rimesse transfrontaliere e ha escluso i dati di transazione principalmente legati a trading, riequilibrio interno delle istituzioni e cicli automatici di trasferimento degli smart contract.

I risultati dell'analisi mostrano che il volume reale dei pagamenti con stablecoin nel 2025 è di circa 390 miliardi di dollari, raddoppiando rispetto al 2024. Sebbene il volume delle transazioni delle stablecoin rappresenti ancora una quota relativamente bassa rispetto al volume complessivo delle transazioni sulla blockchain e al volume totale dei pagamenti globali, questi dati sono sufficienti a confermare che le stablecoin hanno già creato una domanda reale e in continua crescita in scenari specifici (vedi grafico).

(Stablecoins nei pagamenti: cosa mancano i numeri delle transazioni grezze)

La nostra analisi ha prodotto tre osservazioni chiave:

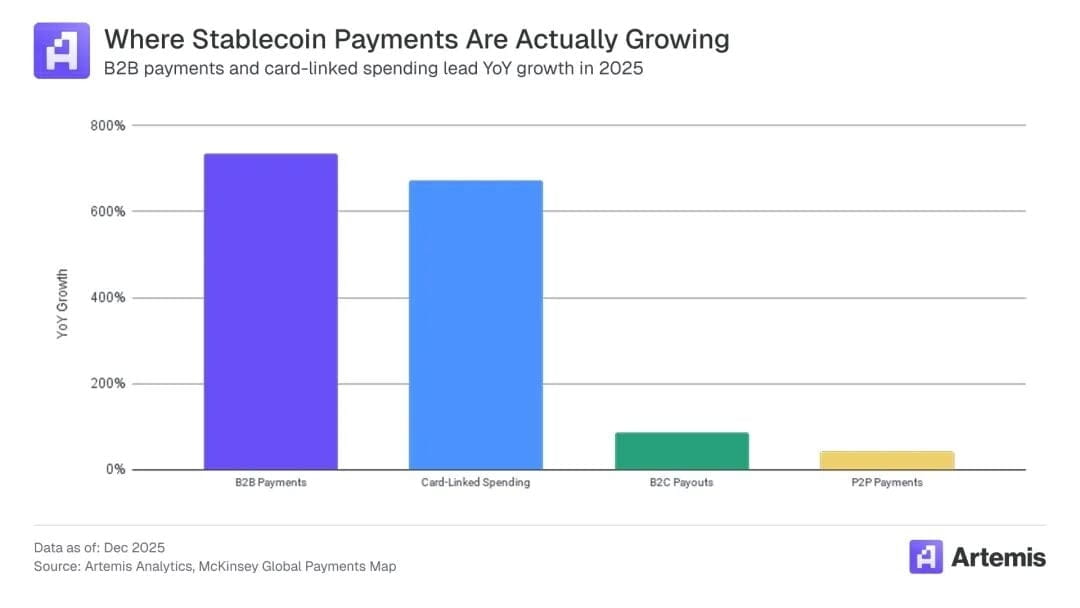

Chiare proposte di valore. Le stablecoin stanno guadagnando popolarità perché presentano vantaggi evidenti rispetto ai canali di pagamento esistenti, come velocità di liquidazione più rapida, gestione della liquidità migliore e minori attriti nell'esperienza utente. Ad esempio, stimiamo che entro il 2026, il volume delle spese con carte collegate alle stablecoin crescerà fino a 4,5 miliardi di dollari, con un aumento del 673% rispetto al 2024.

Il B2B guida la crescita. I pagamenti B2B dominano, con un importo di circa 2260 miliardi di dollari, rappresentando circa il 60% del volume totale dei pagamenti con stablecoin a livello globale. I pagamenti B2B sono aumentati del 733% su base annua, suggerendo che il 2026 vedrà una crescita rapida.

Le attività di transazione nella regione asiatica sono le più attive. Le attività di transazione variano tra le diverse regioni e i canali di pagamento transfrontalieri, indicando che il volume delle transazioni dipenderà dalla struttura di mercato locale e dai fattori limitanti. I pagamenti in stablecoin dall'Asia rappresentano la principale fonte di transazione, con un volume di circa 245 miliardi di dollari, pari al 60% del totale. Il Nord America segue a ruota, con un volume di 95 miliardi di dollari, mentre l'Europa è al terzo posto con 50 miliardi di dollari. I volumi per l'America Latina e l'Africa sono inferiori ai 10 miliardi di dollari. Attualmente, le attività di transazione sono praticamente interamente guidate dai pagamenti provenienti da Singapore, Hong Kong e Giappone.

Complessivamente, le tendenze sopra evidenziate mostrano che l'applicazione delle stablecoin si sta radicando gradualmente in alcuni scenari già convalidati, mentre la capacità di realizzare uno sviluppo su scala più ampia dipenderà dalla capacità di questi modelli consolidati di essere promossi e replicati in altre regioni.

Le stablecoin hanno un potenziale sostanziale per rimodellare i sistemi di pagamento e il rilascio di questo potenziale dipende dalla continua avanzamento della ricerca tecnologica, dal perfezionamento della regolamentazione e dall'implementazione sul mercato. La loro applicazione su larga scala richiede un'analisi dei dati più chiara, una pianificazione degli investimenti più razionale e la capacità di discernere segnali efficaci dai dati di transazione pubblici, eliminando il rumore non valido. Per le istituzioni finanziarie, solo abbracciando ambizioni di sviluppo e riconoscendo oggettivamente l'attuale situazione del volume delle transazioni delle stablecoin, sarà possibile posizionarsi stabilmente per le opportunità di sviluppo future e cogliere l'occasione per guidare lo sviluppo del settore nella prossima fase di applicazione delle stablecoin.