Immagina questo: $BTC raggiunge un nuovo massimo, un nuovo Solana o $XRP l'ETF viene lanciato, Twitter crypto è euforico… eppure SOL e XRP iniziano a crollare subito dopo le notizie “bullish” sull'ETF.

Ora, diamo un'occhiata a cosa sia effettivamente un ETF crypto, come funziona, perché è diverso dall'acquistare semplicemente monete da soli e perché i prezzi degli altcoin possono ancora scendere anche dopo i lanci “riusciti” di ETF spot.

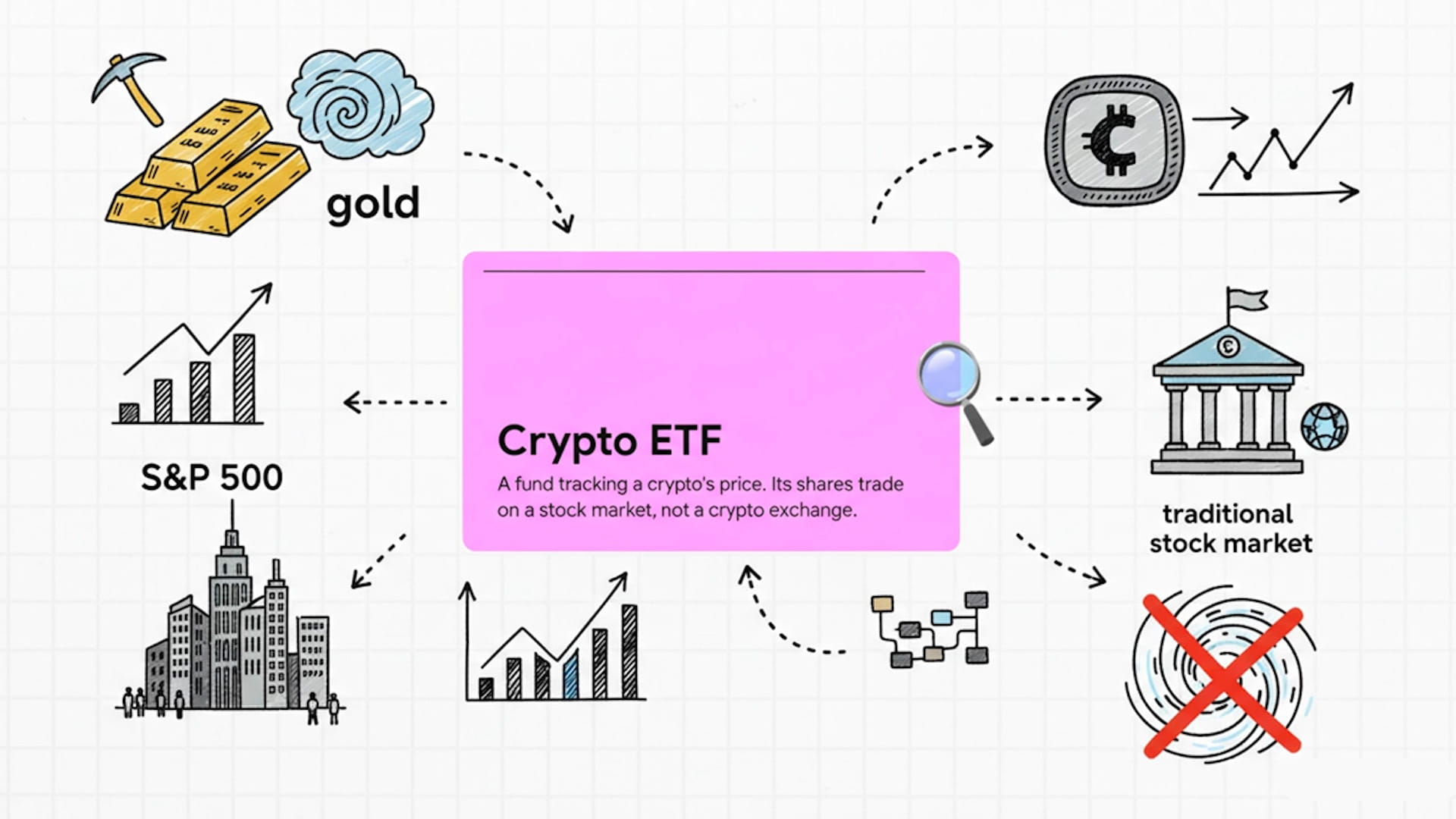

Cos'è un ETF Crypto?

Iniziamo con le basi: un ETF crypto, o fondo negoziato in borsa, è un fondo di investimento tradizionale il cui compito è tracciare il prezzo di una criptovaluta o di un insieme di criptovalute.

Invece di comprare Bitcoin, Ethereum o altcoin direttamente su un exchange, un investitore acquista azioni di questo fondo su un mercato azionario, proprio come acquistare azioni di un ETF S&P 500 o di un ETF sull'oro.

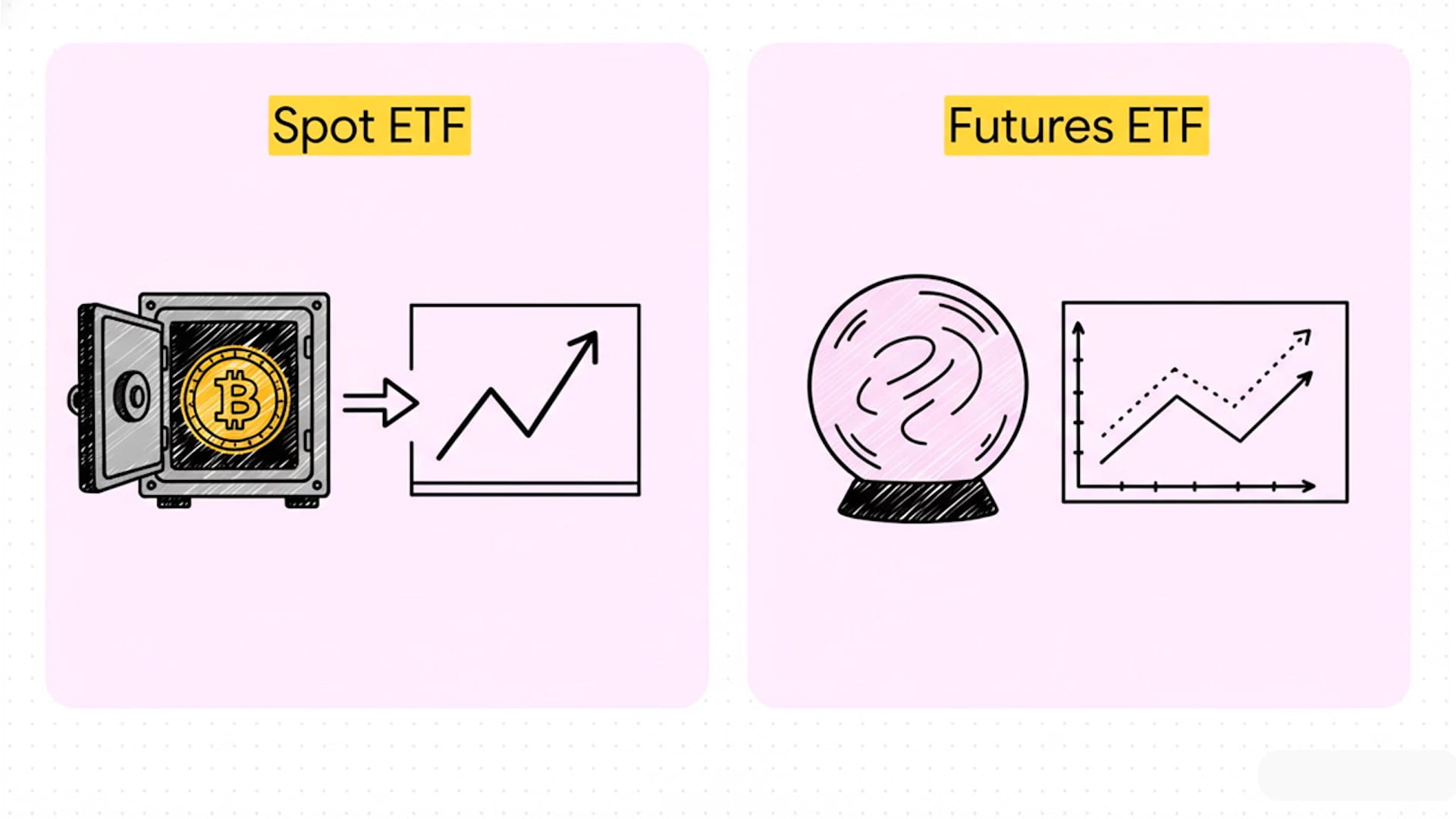

Ci sono due principali tipi di ETF cripto di cui gli investitori parlano di solito.

Gli ETF cripto spot detengono l'asset sottostante direttamente – per esempio, un ETF Bitcoin spot possiede effettivamente BTC in custodia, e il suo prezzo delle azioni riflette i movimenti in tempo reale di Bitcoin, meno le commissioni.

Gli ETF cripto futures non detengono monete; piuttosto, detengono contratti futures, che possono portare a errori di tracciamento quando i prezzi dei futures si discostano dai prezzi spot nel tempo.

Come funziona un ETF cripto spot?

Ora, come funziona effettivamente un ETF cripto spot dietro le quinte?

Al centro c'è l'emittente del fondo – un'azienda che imposta l'ETF e decide le sue regole, commissioni e quale custode deterrà le monete.

L'obiettivo dell'emittente è semplice: far seguire il prezzo delle azioni dell'ETF il più da vicino possibile al prezzo della cripto sottostante, sia esso BTC, ETH, SOL, XRP o un paniere di asset.

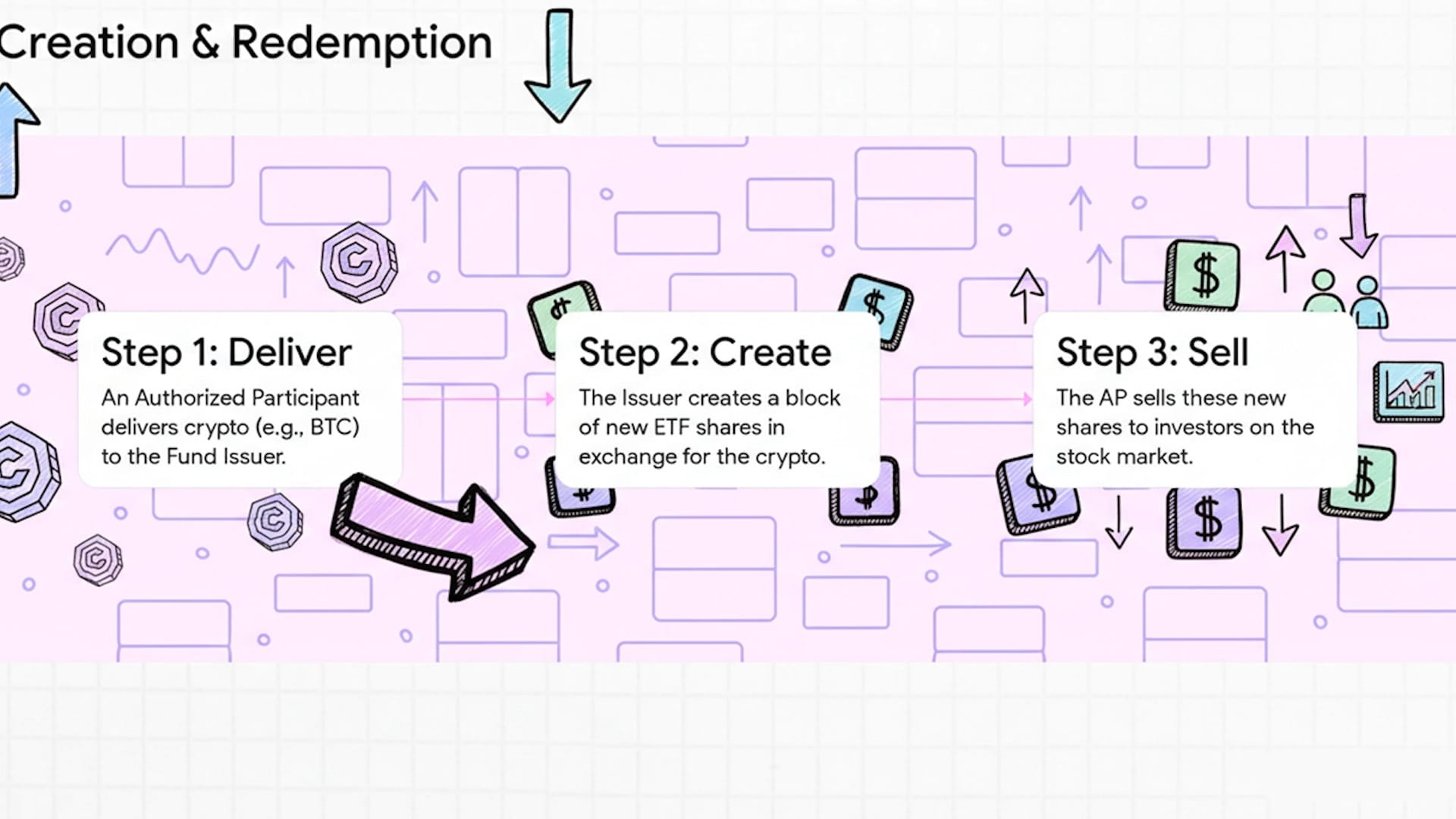

Il meccanismo chiave si chiama "creazione e rimborso."

I partecipanti autorizzati (grandi istituzioni o market maker) forniscono Bitcoin o un'altra cripto al fondo in cambio di grandi blocchi di nuove azioni ETF, chiamati unità di creazione.

Possono anche restituire azioni ETF al fondo e ricevere indietro le monete sottostanti o contante, il che è chiamato rimborso, mantenendo il prezzo dell'ETF allineato con il mercato spot.

Gli investitori retail non vedono mai questo processo.

Un investitore regolare apre semplicemente un'app di intermediazione, digita il ticker dell'ETF (per esempio un ETF su Bitcoin o Solana) e acquista o vende azioni durante le normali ore di mercato utilizzando fiat.

Anche se l'ETF è supportato da cripto, gli azionisti generalmente non possono riscattare quelle azioni per monete reali; ottengono solo esposizione alle variazioni di prezzo, non controllo diretto su portafogli o chiavi private.

ETF vs Acquisto Diretto di Cripto

Quindi, qual è la differenza tra acquistare un ETF cripto e acquistare la moneta stessa su un exchange?

Primo, proprietà e controllo sono completamente diversi.

Quando acquisti direttamente la moneta (BTC, ETH, SOL, XRP), puoi spostarla nel tuo portafoglio, metterla in staking, usarla in DeFi o inviarla ovunque – controlli le chiavi private e l'asset stesso.

Quando acquisti un ETF cripto, possiedi solo azioni di un fondo regolamentato; non puoi ritirare azioni ETF come monete reali, interagire con le blockchain o utilizzare protocolli DeFi con quelle azioni.

In secondo luogo, l'accesso e la regolamentazione appaiono molto diversi.

Gli ETF vengono scambiati su borse valori tradizionali e sono regolamentati come titoli, il che significa che molti investitori conservatori, fondi pensione e istituzioni si sentono più a loro agio utilizzandoli invece di aprire conti su exchange cripto.

L'acquisto diretto di cripto richiede di affrontare exchange, portafogli, KYC su nuove piattaforme, rischi di custodia personale e talvolta regolamentazione poco chiara, che molti investitori tradizionali vogliono evitare.

In terzo luogo, le commissioni, le ore di trading e il trattamento fiscale non sono gli stessi.

Gli ETF addebitano una commissione di gestione annuale e vengono scambiati solo durante le ore di mercato, mentre le cripto spot vengono scambiate 24/7 ma hanno commissioni di exchange, spread e rischi di custodia invece.

In molte giurisdizioni, gli ETF possono avere una segnalazione fiscale più chiara, mentre la cripto diretta può rientrare in categorie fiscali meno familiari per gli investitori mainstream e i loro contabili.

Supponiamo che ci sia un ETF Solana spot supportato da SOL che viene scambiato su una grande borsa valori; un investitore tradizionale può acquistare "esposizione SOL" con un clic di un pulsante senza mai toccare un portafoglio cripto.

Nel frattempo, un utente cripto-nativo potrebbe preferire acquistare SOL direttamente su Binance o un altro exchange, metterlo in staking on-chain e trasferirlo tra le piattaforme DeFi – qualcosa che un ETF semplicemente non può offrire.

Perché lanciare ETF su Bitcoin e altcoin?

Ora rispondiamo al grande "perché" – perché lanciare ETF per Bitcoin, e ancora di più, per gli altcoin?

Dal punto di vista della finanza tradizionale, gli ETF sono un prodotto ponte.

Gli ETF cripto consentono a banche, gestori di attivi e fondi pensione di offrire "esposizione cripto" in un involucro familiare e regolamentato senza costringere i propri clienti a nuove piattaforme o modelli di custodia.

Questo aumenta i potenziali afflussi di capitale nel tempo, migliora la legittimità del mercato e integra le criptovalute nei portafogli di investimento standard accanto a azioni e obbligazioni.

Per i regolatori e i responsabili politici, gli ETF sono più facili da supervisionare.

Invece di milioni di utenti retail che custodiscono personalmente le monete e vengono hackerati o truffati, i regolatori possono supervisionare un numero minore di grandi fondi e custodi con obblighi rigorosi di conformità.

In pratica, questo è il motivo per cui gli ETF su Bitcoin spot e successivamente su Ethereum sono stati approvati solo dopo anni di dibattito – allineano la cripto più da vicino con le regole finanziarie esistenti e i quadri di protezione degli investitori.

Ora, perché ETF per altcoin come Solana o XRP?

Gli ETF sugli altcoin espandono l'universo investibile: consentono alle istituzioni di esprimere opinioni oltre Bitcoin ed Ethereum, ad esempio su catene ad alta capacità o reti focalizzate sui pagamenti.

Creano anche nuovi flussi di commissioni per gli emittenti e i luoghi di trading, motivo per cui c'è un forte incentivo commerciale a lanciare prodotti per qualsiasi asset con sufficiente domanda e liquidità.

Tuttavia, è importante sottolineare che lanciare un ETF non crea magicamente nuovo valore per il protocollo sottostante.

Un ETF non cambia il throughput delle transazioni di Solana, l'adozione di XRP da parte dei fornitori di pagamento o la tokenomics di qualsiasi catena; cambia solo il modo in cui gli investitori possono ottenere esposizione.

Nel lungo termine, i fondamentali, l'attività on-chain e le condizioni macroeconomiche dominano ancora le performance dei prezzi, con gli ETF che agiscono più come un nuovo canale di distribuzione che come un aggiornamento fondamentale.

Perché i prezzi degli altcoin possono scendere dopo il lancio degli ETF spot?

Questo è il paradosso che interessa molti spettatori: "Se un ETF spot è rialzista, perché la moneta scende?" Analizziamo i motivi principali, usando esempi di altcoin.

Primo, c'è la classica dinamica "compra la voce, vendi la notizia."

Nelle settimane prima di un grande lancio di ETF, i trader anticipano la narrativa, spingendo i prezzi verso l'alto in attesa di nuovi afflussi e FOMO istituzionale.

Una volta che l'ETF è attivo, i primi speculatori bloccano i profitti, e la pressione di vendita da coloro che "hanno comprato la voce" può superare la reale domanda nuova da parte degli acquirenti di ETF, causando un calo del prezzo.

In secondo luogo, gli afflussi sono spesso sovrastimati o fraintesi.

Numeri in prima pagina come "volume ETF record nel primo giorno" possono includere molto trading a breve termine, arbitraggio e copertura, non puro acquisto netto da nuovi investitori a lungo termine.

Molti attori istituzionali acquistano azioni ETF mentre contemporaneamente vendono allo scoperto la moneta sottostante o i futures per eseguire strategie market-neutral, il che aggiunge pressione di vendita sui mercati spot invece di alleviarla.

In terzo luogo, la rotazione del capitale all'interno della cripto può mascherare o compensare completamente la domanda di ETF.

In alcuni casi di altcoin, la forte domanda di ETF è stata guidata da investitori che ruotano fuori da Bitcoin o Ethereum in esposizione agli altcoin, piuttosto che portare denaro completamente nuovo dall'esterno della cripto.

Se la capitalizzazione di mercato totale delle criptovalute è sotto pressione a causa di fattori macro – per esempio, tassi di interesse più elevati o sentiment risk-off – questo riordino interno fa poco per sostenere i prezzi e può persino accelerare i drawdown.

Quarto, l'ambiente macro e il timing contano molto.

Quando determinati ETF su Solana e XRP sono stati lanciati, questo è accaduto durante una fase di rischio più ampia in cui Bitcoin stesso aveva già iniziato un significativo declino dai suoi massimi, trascinando l'intero mercato verso il basso.

In tali condizioni, anche gli ETF "di successo" con afflussi sani non possono completamente controbilanciare la pressione di vendita proveniente da liquidazioni con leva, prese di profitto o capitale che lascia completamente la classe di attivi.

Quinto, la struttura dell'ETF e le allocazioni iniziali possono ritardare l'impatto sui mercati spot.

Alcuni fondi accettano sia l'altcoin che fiat in grandi "ceste" – per esempio blocchi da 10.000 monete – da partecipanti autorizzati quando creano nuove azioni.

Se i partecipanti autorizzati consegnano principalmente monete che già possiedono dagli exchange e dai custodi invece di acquistare nuovi token sul mercato aperto, la creazione di ETF non si traduce in una forte pressione d'acquisto sul mercato spot al lancio.

Per legare tutto questo a uno scenario concreto per i tuoi spettatori:

Immagina che SOL salga da 180 a oltre 200 dollari nei giorni prima che il suo ETF diventi operativo, spinto dai trader che si aspettano una "seconda gamba" una volta che gli investitori tradizionali possono acquistare tramite l'ETF.

L'ETF viene lanciato, i flussi iniziali sono solidi sulla carta, ma i grandi detentori e i long con leva iniziano a realizzare profitti, le strategie market-neutral aggiungono vendite, il macro è risk-off, e SOL scivola da circa 205 verso l'area 140 nelle settimane successive, nonostante i titoli su metriche ETF "record".

Un ETF è uno strumento di accesso e un catalizzatore narrativo, non una garanzia di aumento di prezzo, specialmente nel breve termine.

Nel tempo, se gli ETF attirano costantemente nuovo capitale netto dall'esterno dell'ecosistema cripto, possono supportare valutazioni più elevate, ma quell'effetto è graduale e fortemente dipendente da macro e fondamentali.