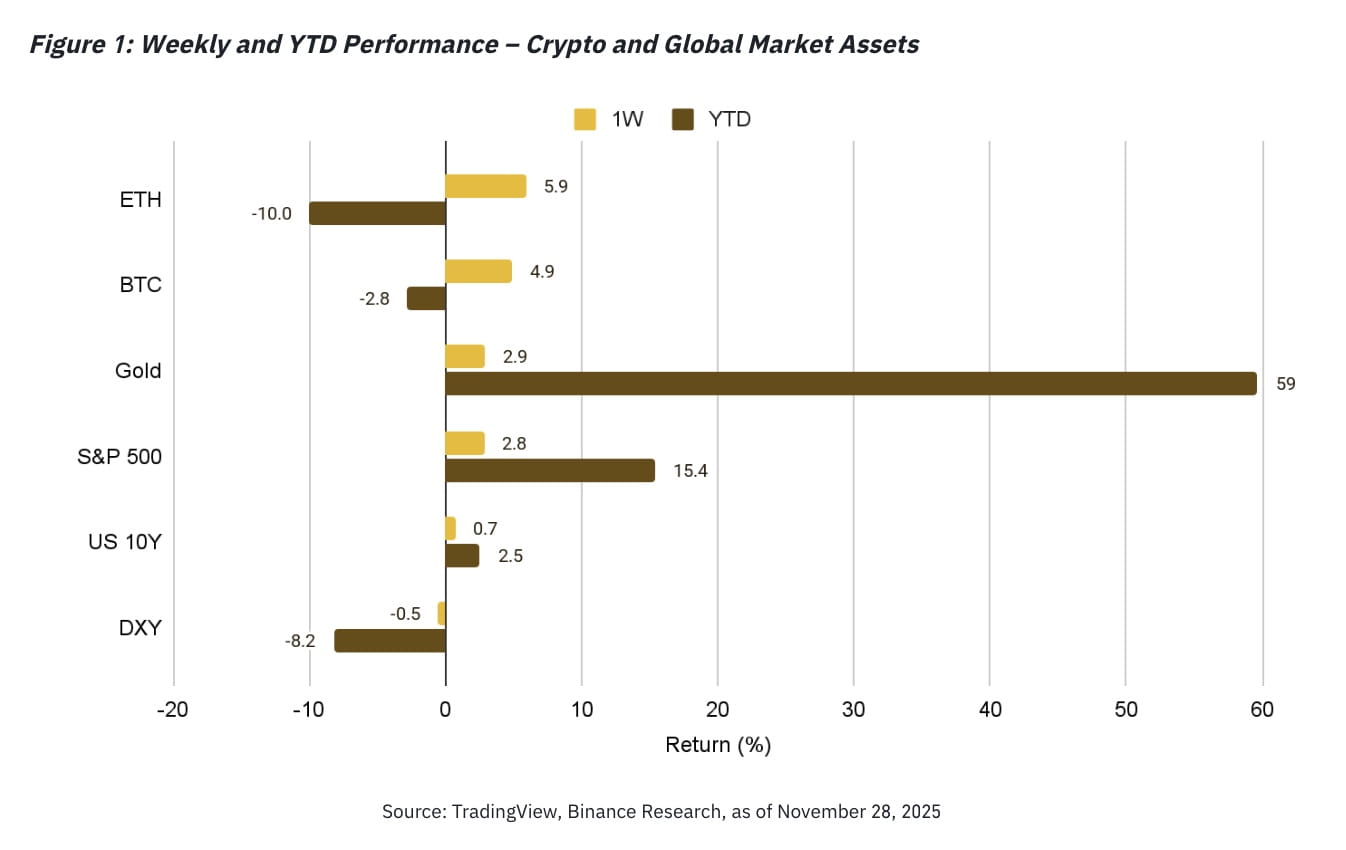

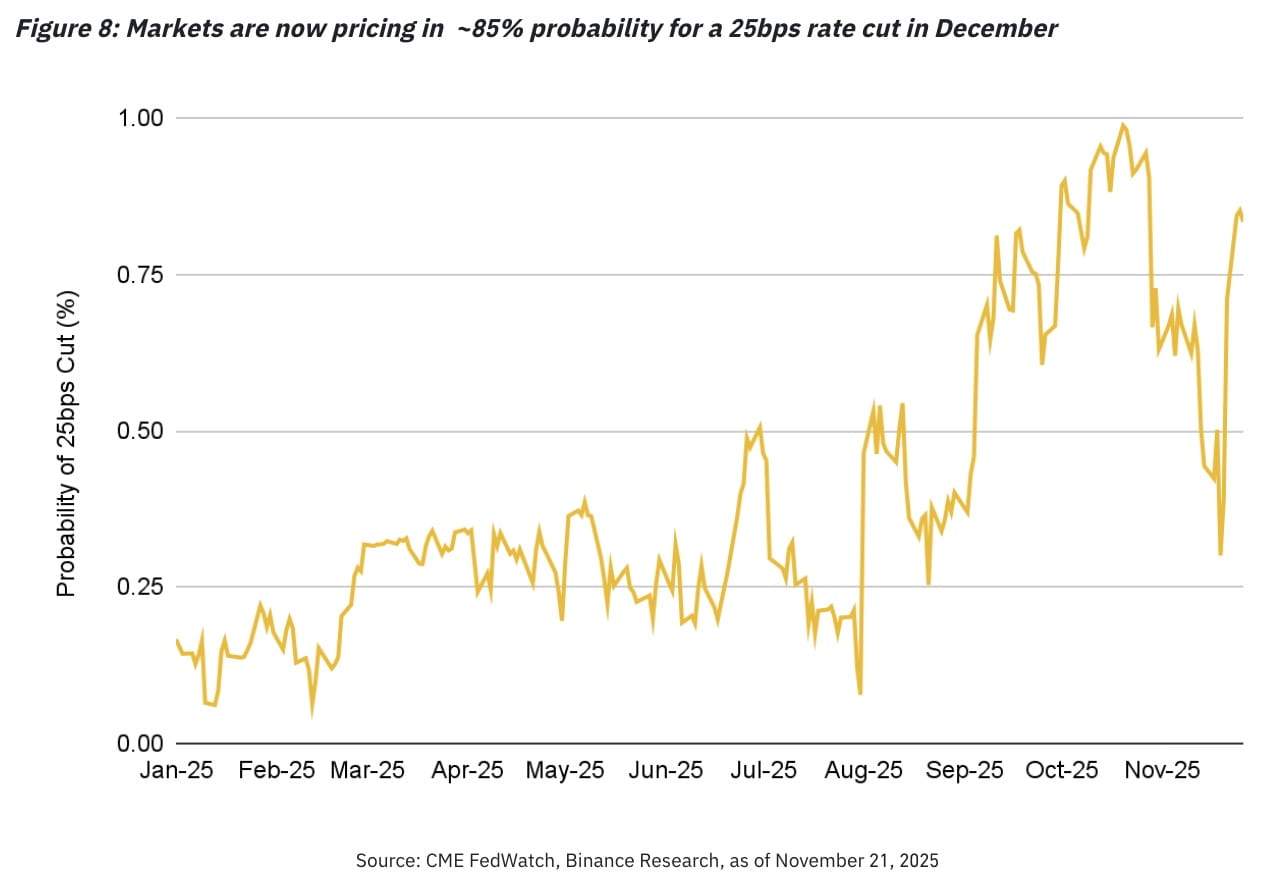

Crypto e asset a rischio globale hanno trovato sollievo questa settimana poiché le aspettative per un taglio del tasso della Federal Reserve di dicembre sono aumentate bruscamente da ~30% a ~85%. Questo cambiamento ha aiutato a far salire il Bitcoin sopra i 90.000 USD, mentre l'S&P 500 è avanzato del 2,8%.

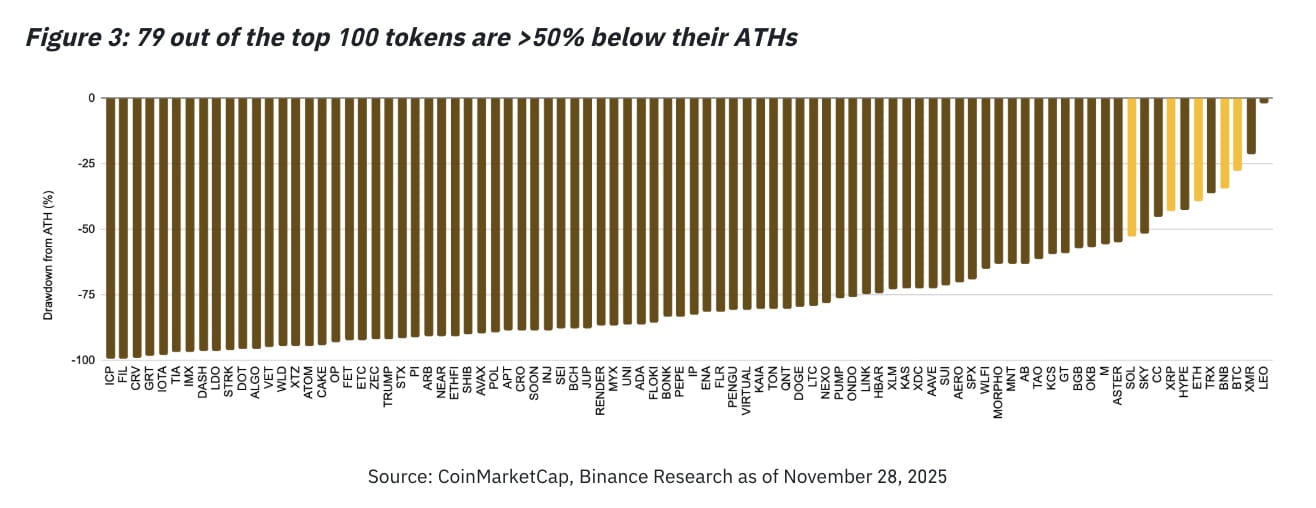

Gli altcoin si sono ripresi, ma la diffusione rimane debole: 79 dei primi 100 token sono ancora più del 50% al di sotto dei loro massimi storici, sottolineando quanto sia ristretta la leadership di questo ciclo.

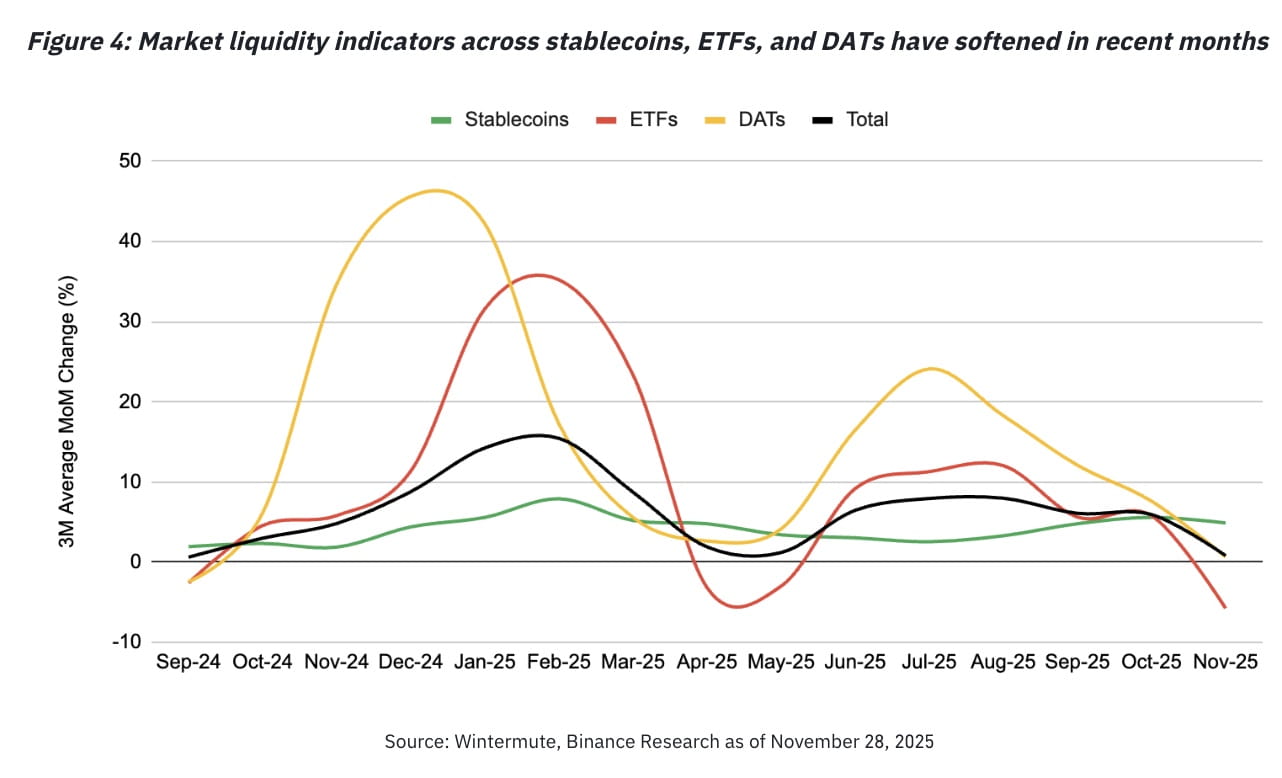

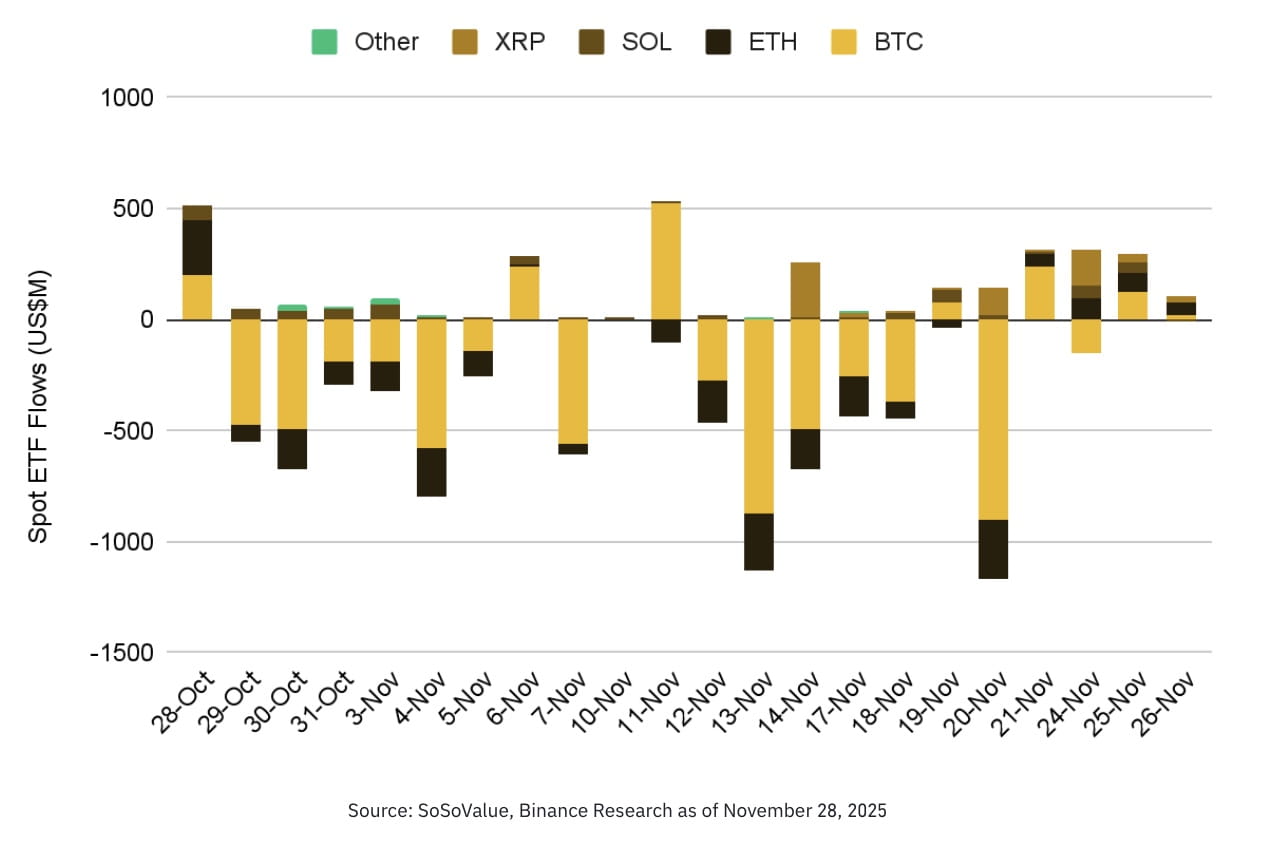

I canali di liquidità critici per il ciclo — offerta di stablecoin, flussi ETF e emissione di Digital Asset Treasury (DAT) — si sono rallentati nelle ultime settimane. Mentre gli ETF altcoin appena lanciati continuano a vedere afflussi netti costanti e positivi superiori a 1,3 miliardi di USD, la rotazione di capitale più ampia rimane limitata.

La direzione a breve termine ora dipende fortemente dalla riunione FOMC di dicembre e dalla prossima nomina del prossimo presidente della Federal Reserve, entrambi i quali plasmeranno le aspettative di mercato fino alla fine dell'anno.

Panoramica del Mercato

I mercati si sono stabilizzati e sono aumentati questa settimana poiché i trader hanno guadagnato chiarezza sul contesto macro.

Le probabilità di taglio dei tassi per la riunione di dicembre sono aumentate rapidamente dai minimi della scorsa settimana, portando a:

Rendimenti dei Treasury degli Stati Uniti più bassi

Un dollaro USA più debole (DXY)

Una ripresa nei principali asset rischiosi

Il Bitcoin ha aggiunto il 4.9%, chiudendo la settimana sopra 90,000 US$, mentre lo S&P 500 ha guadagnato il 2.8%.

Nonostante la ripresa, l'attività è rimasta contenuta a causa della settimana di trading ridotta dal Giorno del Ringraziamento negli Stati Uniti, che ha attenuato sia la volatilità che il volume.

Man mano che si avvicina l'ultimo mese del 2025, i mercati sono focalizzati esclusivamente sulla politica della Fed — sia sulla decisione sui tassi del 9 dicembre che sulla nomina del presidente della Fed, prevista prima della fine dell'anno. Questi eventi seguono il record di chiusura del governo degli Stati Uniti di 43 giorni, che ha temporaneamente distorto la visibilità dei dati macro. Le prime uscite ora indicano un indebolimento del mercato del lavoro, rafforzando ulteriormente le aspettative di taglio dei tassi.

1. Attività Digitali

Le criptovalute si riprendono, ma il ciclo rimane ristretto

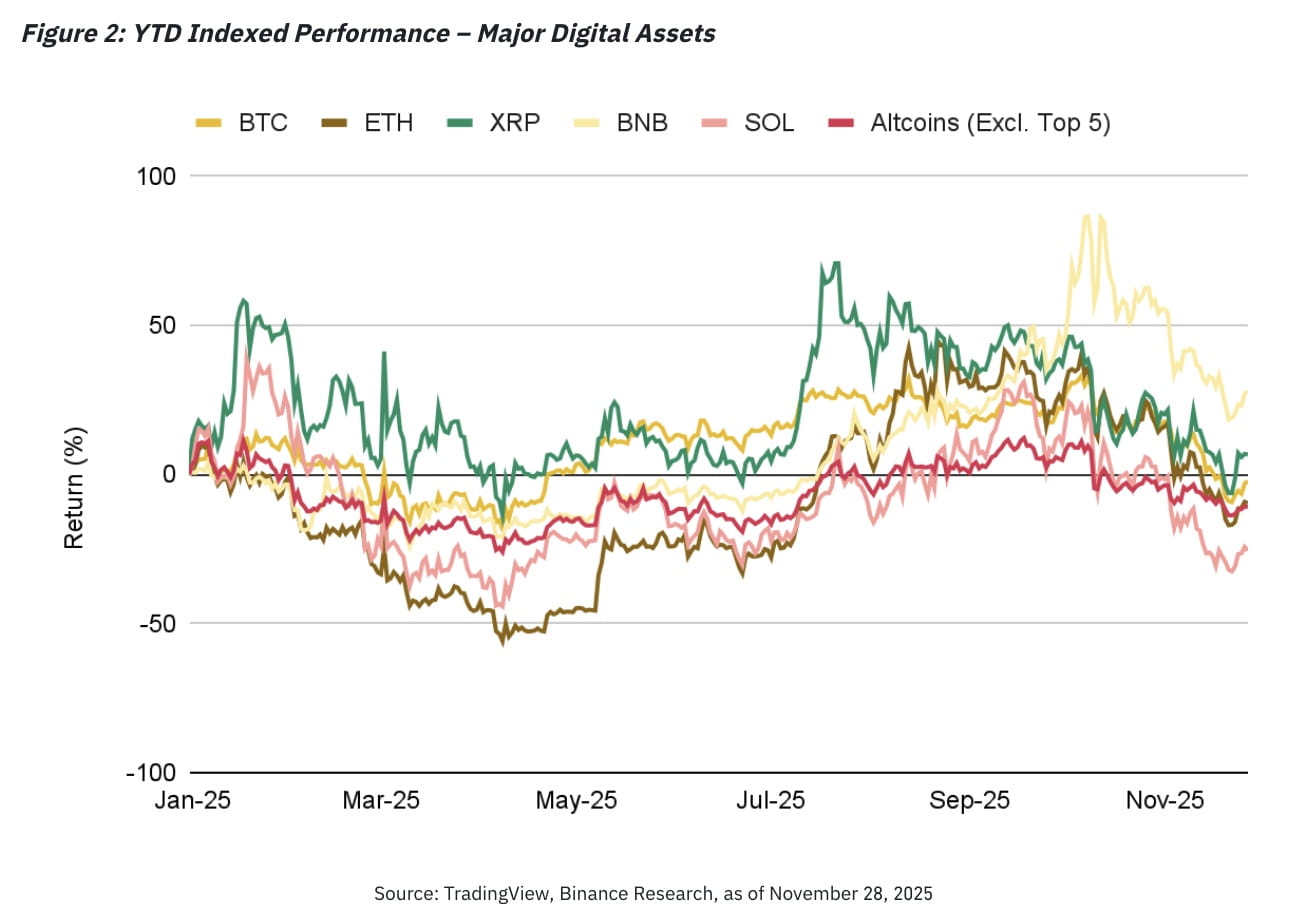

Le attività digitali sono aumentate questa settimana poiché la pressione di vendita si è allentata. La maggior parte dei principali token ha guadagnato almeno il 5%, sebbene BTC e molte grandi capitalizzazioni (escludendo BNB e XRP) rimangano negative per l'anno.

Uno sguardo più ampio al mercato rivela la fragilità sottostante:

79 dei primi 100 token sono ancora >50% al di sotto dei loro ATH

Le correzioni di questo ciclo hanno ampliato la dispersione tra i principali e gli altcoin

I principali continuano ad attrarre liquidità; gli altcoin a lungo termine rimangono strutturalmente deboli

I segmenti che mostrano resilienza relativa includono:

Token Exchange/DEX — supportati da forti flussi di ecosistema

DeFi — sostenuta dai riacquisti di token e da fondamentali più chiari

Token di privacy — beneficiando di narrazioni in crescita sui casi d'uso on-chain

Questa resilienza segnala dove il capitale sceglie di rimanere allocato durante la volatilità.

Perché il rally rimane concentrato

All'inizio dell'anno, quando i flussi di liquidità erano forti (stablecoin, ETF, DAT), quasi tutto il capitale fluiva in BTC e nei principali grandi capitalizzazioni. La rotazione verso token più piccoli non si è mai materializzata prima che la liquidità rallentasse, lasciando le grandi capitalizzazioni sproporzionatamente supportate.

Una ripresa più ampia del mercato richiederà:

Re-accelerazione dei flussi di liquidità, e

Rotazione oltre i principali verso i mid-cap e gli asset a lungo termine

I principali driver di liquidità — stablecoin, ETF, emissione di DAT — si sono attenuati negli ultimi mesi.

ETF di Altcoin: Un Punto Luminoso

Un tema continua a guadagnare slancio: ETF spot di altcoin recentemente lanciati, inclusa l'esposizione a SOL, XRP, LTC e DOGE.

Nonostante la recente volatilità del mercato:

Gli ETF di altcoin hanno registrato flussi netti costanti

I flussi cumulativi ora superano 1.3B US$

Ulteriori ETF sono in attesa di approvazione e potrebbero ampliare l'accesso a TradFi

Come visto con ETH all'inizio del ciclo, la domanda spesso cresce gradualmente dopo il lancio, suggerendo che questi prodotti potrebbero diventare catalizzatori significativi nel 2026.

2. Mercati Globali

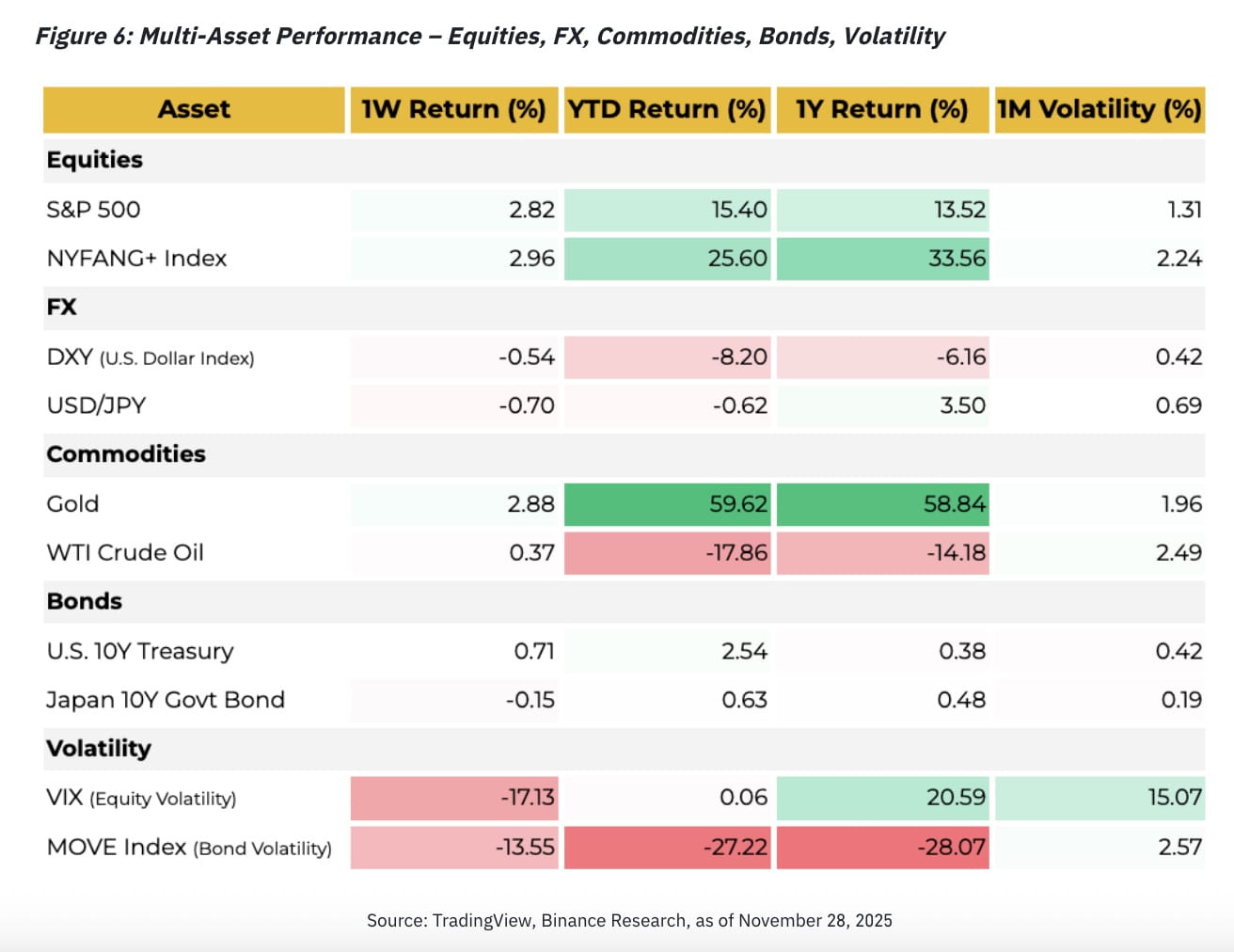

Equità

Le azioni sono aumentate bruscamente mentre il sentiment macro è migliorato:

S&P 500: +2.8%

Indice NYFANG+: +3%

FX

Il DXY è sceso dello 0,54%, riflettendo dati sul lavoro più deboli e maggiori probabilità di un taglio dei tassi a dicembre.

Materie Prime

L'oro ha continuato la sua tendenza al rialzo con un guadagno settimanale del 2,88%.

Obbligazioni

I Treasury degli Stati Uniti si sono rafforzati su:

ADP payrolls più deboli

Un calo della fiducia dei consumatori

Segni di condizioni lavorative in indebolimento

Volatilità

La volatilità del mercato è diminuita mentre il Giorno del Ringraziamento ha ridotto l'attività di trading e l'incertezza macro si è attenuata temporaneamente.

3. Vista Intermarket

Le attività digitali continuano a muoversi in linea con gli asset rischiosi, ma sono emersi cambiamenti notevoli:

La correlazione di BTC con le azioni di 2 mesi è leggermente diminuita

La correlazione con l'oro è aumentata a 0,32, indicando possibilmente una rotazione a breve termine verso coperture difensive

Questo cambiamento si verifica tipicamente quando i mercati transitano da condizioni di rischio acuto.

Prospettive Macro: Aspettative di Taglio dei Tassi Ricalcolate Fortemente

Le probabilità di un taglio dei tassi sono aumentate questa settimana poiché i mercati hanno interpretato i recenti dati sull'inflazione e sul lavoro come conferma di un rallentamento dello slancio economico.

Sviluppi chiave:

La probabilità di un taglio dei tassi per dicembre è aumentata dal 30% all'84,7%

I dati PPI hanno mostrato ulteriore moderazione

Gli indicatori del mercato del lavoro si sono indeboliti significativamente

La fiducia dei consumatori è scesa al suo livello più basso da aprile

Le vendite al dettaglio sono aumentate solo dello 0,2% a settembre — il dato più debole in quattro mesi.

I mercati ora si aspettano in modo schiacciante un taglio di 25 punti base nella riunione FOMC di dicembre.

Prossima Nomina del Presidente della Fed

L'attenzione si sta spostando verso il nuovo presidente della Fed.

Kevin Hassett è attualmente il favorito del mercato delle previsioni

I mercati si aspettano una propensione accomodante in linea con la preferenza del presidente Trump per tassi più bassi

Tuttavia, la nomina rimane incerta e potrebbe muovere i mercati al momento dell'annuncio

Storicamente, i mercati prezzano una maggiore volatilità in vista di un'assegnazione del presidente, a seconda della posizione politica percepita del nominato.

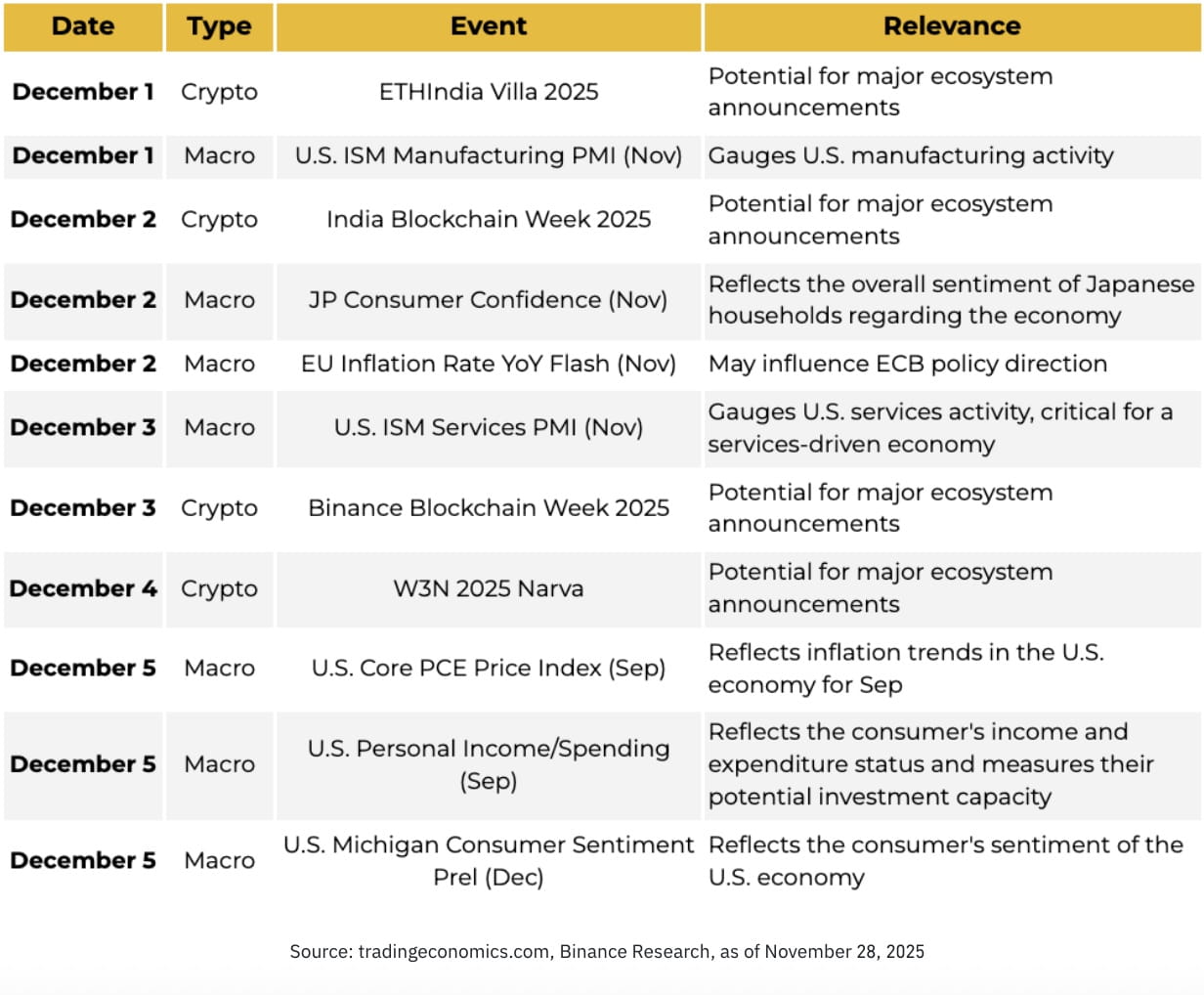

La Settimana in Arrivo: Eventi Chiave da Monitorare (29 nov – 5 dic 2025)

I principali eventi macro di questa settimana includono:

U.S. ISM Manufacturing PMI

U.S. ISM Services PMI

Inflazione Flash UE

Fiducia dei Consumatori in Giappone

U.S. Core PCE, reddito personale e spesa — il rilascio più importante

Questi punti dati plasmeranno le aspettative sui tassi in vista della decisione FOMC di dicembre e forniranno segnali critici sul percorso dello slancio economico degli Stati Uniti.