Saya masih ingat pertama kali saya mencoba menjelaskan obligasi tertokenisasi kepada seorang teman yang berdagang di pendapatan tetap tradisional. Dia tidak menolak teknologi tersebut. Dia mengajukan pertanyaan yang lebih praktis: "Siapa yang menjamin bahwa pembeli diizinkan untuk menyimpannya, bahwa penerbit mematuhi aturan, dan bahwa regulator dapat diaudit saat diperlukan?" Pertanyaan ini adalah alasan tepat mengapa tokenisasi terorganisir mungkin bergerak lebih lambat daripada pendanaan terdesentralisasi. Di pasar nyata, "di rantai" tidak masalah jika aset tidak dapat secara hukum dipindahkan.

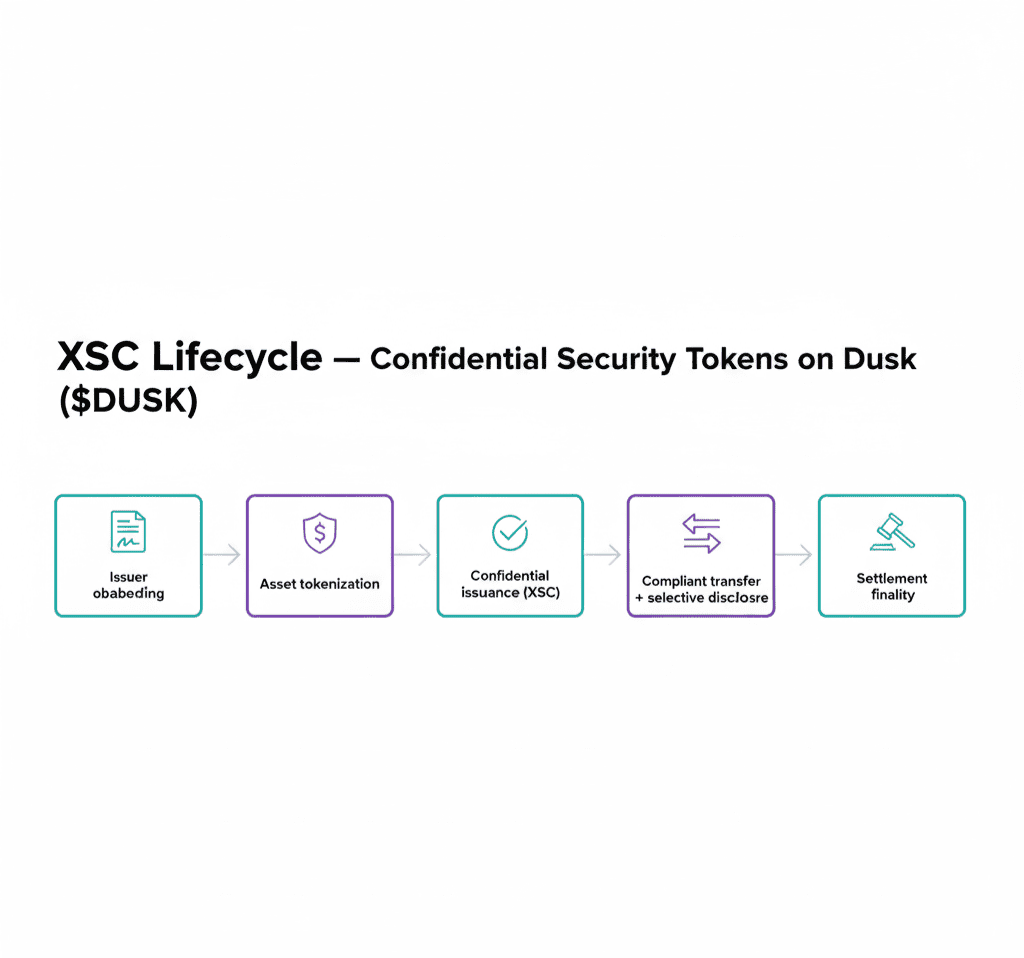

Inilah celah yang dibangun jaringan Dak sejak 2018 untuk: tokenisasi yang menjaga kerahasiaan data keuangan tanpa melanggar kepatuhan. Ide dasarnya sederhana, tetapi sulit untuk dieksekusi - memungkinkan penerbitan dan perdagangan instrumen terorganisir (seperti obligasi tertokenisasi, saham, dana, dan instrumen uang seperti stablecoin) dengan cara yang menjaga privasi bagi para peserta pasar sambil tetap memberikan kontrol yang dibutuhkan oleh institusi dan regulator. Sikap Dak bukanlah "privasi dengan biaya berapa pun". Ini adalah privasi selektif dengan kemungkinan diaudit, dirancang untuk aliran kerja keuangan yang nyata.

Untuk memahami mengapa ini penting, pikirkan bagaimana obligasi sebenarnya diperdagangkan. Ada verifikasi identitas (KYC), batas kelayakan (siapa yang dapat membeli), batasan transfer, prosedur institusional (pembayaran kupon), dan pelaporan. Ini bukan tambahan opsional tetapi adalah produk. Jika tokenisasi mengabaikan batasan ini, aset mungkin bergerak lebih cepat, tetapi menjadi tidak sesuai dan tidak dapat digunakan bagi penerbit yang serius. Inilah sebabnya mengapa obligasi tertokenisasi dalam konteks terorganisir memerlukan lebih dari sekedar kontrak pintar. Mereka memerlukan siklus hidup yang sesuai.

Pendekatan Dak berputar di sekitar apa yang mereka sebut kontrak pintar rahasia, kontrak pintar yang dirancang untuk menjaga detail transaksi sensitif tersembunyi sementara tetap memungkinkan pembuktian akurasi secara terenkripsi. Kemenangan praktisnya adalah Anda dapat menjalankan logika pendanaan terorganisir di rantai tanpa mengungkapkan semua saldo, atau ukuran perdagangan, atau atribut identitas, atau hubungan antara pihak-pihak publik. Privasi itu bukan sekadar preferensi pribadi. Bagi institusi, ini adalah struktur pasar. Dalam keuangan tradisional, buku pesanan, persediaan broker, dan aliran klien dilindungi dengan alasan. Jika semuanya terlihat, maka peserta pasar akan mengubah perilaku mereka, dan pasar itu sendiri akan memburuk.

Namun, privasi saja tidak cukup. Bagian "tokenisasi terorganisir" hidup dalam cara Dak mencoba menyertakan identitas dan kepatuhan langsung ke dalam standar token dan aliran transaksi. Dak menggambarkan mekanisme yang bertujuan untuk keamanan digital yang sadar kepatuhan (sering dibahas di bawah narasi token keamanan / RWA). Pelajaran bagi para investor bukanlah merek tetapi arah: penerbit harus dapat menegakkan siapa yang dapat menyimpan aset, di bawah kondisi apa dapat dipindahkan, dan bagaimana pelaporan dapat dipenuhi.

Bagian yang paling meyakinkan dalam cerita Dak, dari sudut pandang saya, bukanlah teorinya. Ini adalah tentang siapa yang mereka bekerja sama. Pada April 2025, Dak mengumumkan kerja sama dengan 21X, yang dijelaskan sebagai perusahaan pertama yang mendapatkan lisensi DLT-TSS di bawah regulasi Eropa untuk pasar sekuritas yang sepenuhnya tertokenisasi. Baik seseorang optimis atau pesimis tentang Dak sebagai token, tren ini penting: ini menunjukkan bahwa proyek tersebut berusaha untuk berintegrasi ke dalam dunia penerbitan dan perdagangan terorganisir alih-alih bersaing untuk perhatian pendanaan terdesentralisasi untuk ritel.

Dak juga mengindikasikan kemitraannya dengan NPEX, sistem pertukaran Belanda, menekankan bahwa ini bukan sekedar "integrasi kripto". Ini dibingkai di sekitar infrastruktur pasar terorganisir dan kepatuhan lisensi, termasuk rujukan ke MTF, Broker, ECSP, dan tren DLT-TSS di masa depan. Jika elemen-elemen ini nyata dan berkelanjutan, mereka mewakili kelas adopsi yang berbeda dibandingkan dengan mengejar insentif likuiditas.

Lantas, di mana stablecoin cocok dalam "obligasi ke stablecoin"?

Stablecoin sering diperlakukan sebagai dunia terpisah dari pembayaran, transfer, dan metode kripto. Namun, dalam peta jalan tokenisasi terorganisir, stablecoin (atau ekuivalennya dari uang tertoken) menjadi lapisan penyelesaian untuk segala sesuatu yang lain. Jika obligasi tertokenisasi dan saham tertokenisasi adalah instrumen, maka stablecoin yang sesuai adalah "bagian uang tunai" yang memungkinkan pengiriman imbalan pembayaran secara luas. Di sinilah sudut rahasia Dak menjadi lebih penting daripada yang dipikirkan orang pada awalnya. Dalam penyelesaian institusional, menyembunyikan eksposur terhadap pihak lawan dan aliran penyelesaian bukanlah kemewahan, tetapi bagian dari manajemen risiko.

Model mental yang berguna adalah: obligasi tertokenisasi adalah "nilai terorganisir", stablecoin adalah "gerakan terorganisir". Tanpa lapisan gerakan, tokenisasi sebagian besar tetap sebagai tawaran percobaan. Dengan itu, tokenisasi menjadi pasar.

Ada lapisan lain di sini: keamanan data. Pasar terorganisir bergantung pada data referensi, harga, informasi peristiwa institusional, dan laporan yang dapat diverifikasi. Pada akhir 2025, Dak dan NPEX mengumumkan adopsi integrasi Chainlink dan alat data, dengan bahasa yang berfokus pada "informasi keuangan tingkat regulasi". Jenis integrasi ini mengisyaratkan dorongan menuju standar institusional: bukan sekadar tokenisasi, tetapi tokenisasi yang dapat dihargai, diverifikasi, dilaporkan, dan diaudit dengan aliran data yang dapat diandalkan.

Bagi para trader dan investor, arahannya sangat jelas dengan memasuki tahun 2026 - narasi RWA telah matang. Ini bukan lagi tentang obligasi tertokenisasi di beberapa kolam pendanaan terdesentralisasi. Ada keseriusan yang meningkat tentang tempat-tempat pasar terorganisir, sistem lisensi, dan jalur penerbitan yang sesuai. Sudut unik Dak adalah bahwa mereka mencoba mengintegrasikan tren terorganisir tersebut dengan privasi dari desain, alih-alih mencocokkan privasi kemudian. Ini penting karena di pasar keuangan yang nyata, transparansi dikendalikan, dan tidak mutlak.

Pandangan netral saya: ini adalah permainan yang lebih lambat, dan ini mewakili baik risiko maupun sinyal. Tokenisasi terorganisir tidak bergerak secepat meme. Ini memerlukan kepatuhan hukum, kepercayaan institusional, dan keandalan infrastruktur. Jika Dak berhasil, itu tidak akan terlihat seperti ledakan mendadak, tetapi akan terlihat seperti peningkatan bertahap dalam penerbit yang nyata, aktivitas penyelesaian yang nyata, dan peserta pasar yang nyata. Jika gagal, kemungkinan akan gagal dengan tenang: institusi tidak akan mengadopsinya, dan likuiditas akan mengalir ke tempat lain.

Namun, arah yang sama - membangun rel di mana obligasi dan saham serta penyelesaian stablecoin tunai dapat ada bersama di bawah kepatuhan - sesuai dengan tempat yang tampaknya lebih banyak adopsi yang berkelanjutan mengarah. Dan di dunia kripto, keberlanjutan cukup langka sehingga layak dicatat ketika proyek memilih jalur yang membosankan secara sengaja.