Dan ketika itu terjadi, setiap pasar membayar harganya.

Tidak ada yang ingin membicarakan ini.

Karena begitu Anda melihatnya, Anda tidak dapat tidak melihatnya.

AS menghadapi masalah utang yang begitu besar sehingga akan memaksa likuiditas keluar dari sistem keuangan global.

Tidak mungkin.

Tidak pada akhirnya.

Secara mekanis.

Jika Anda memegang Bitcoin, saham, kripto, emas, atau aset berisiko lainnya, ini lebih penting daripada narasi apa pun di CT.

ANGKA YANG MENGUBAH SEGALANYA

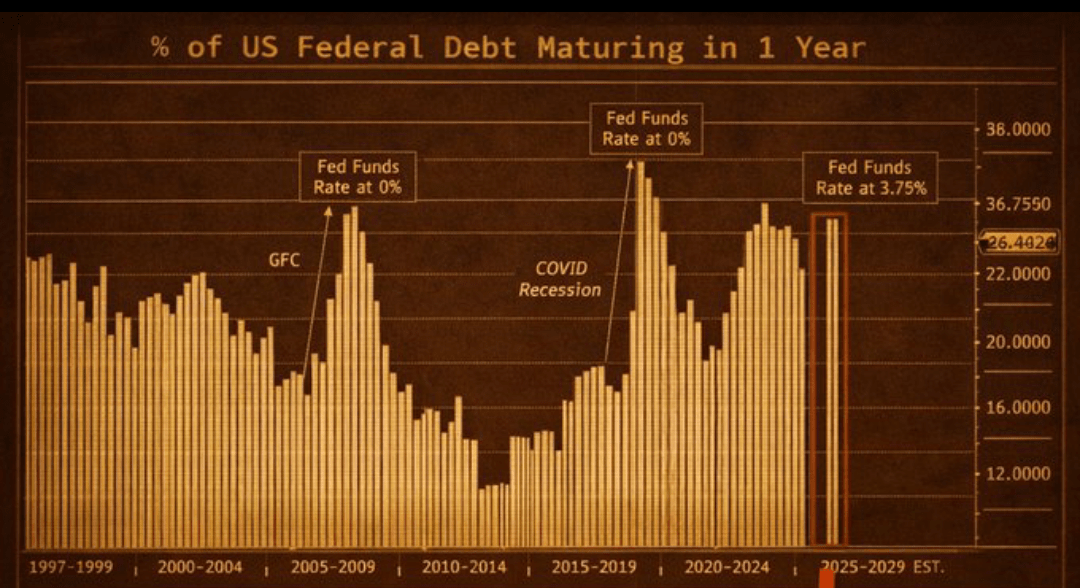

Lebih dari 25% dari total utang AS akan jatuh tempo dalam 12 bulan ke depan.

Ini tidak normal.

Ini adalah dinding refinancing terbesar dalam sejarah modern AS.

Kita berbicara tentang lebih dari $10 TRILIUN yang harus digulung dalam satu tahun.

Tidak ada penundaan.

Tidak ada solusi sementara.

Ini harus direfinansiasi.

MENGAPA INI MENJADI MASALAH SEKARANG (DAN TIDAK DI TAHUN 2020)

Pada tahun 2020, refinancing tidak menyakitkan.

• Suku bunga mendekati 0%

• Uang pada dasarnya gratis

• Likuiditas melimpah

• The Fed menjamin segalanya

Pada puncaknya, sekitar 29% utang AS adalah jangka pendek.

Tetapi biaya refinancing tidak signifikan.

Sekarang bandingkan itu dengan hari ini.

• Suku bunga kebijakan: ~3,75%

• Biaya pinjaman: jauh lebih tinggi

• Pembeli obligasi menuntut hasil nyata

• Likuiditas sudah ketat

Struktur utang yang sama sekarang menjadi beracun.

APA YANG SEBENARNYA TERJADI SELANJUTNYA

Departemen Keuangan tidak punya pilihan.

Untuk merefinansiasi utang yang jatuh tempo, harus menerbitkan jumlah obligasi baru yang besar.

Itu berarti:

• Memenuhi pasar dengan Treasuries

• Bersaing langsung dengan setiap aset lain untuk modal

• Mengeluarkan likuiditas dari sistem

Ini bukan teori.

Inilah cara pasar obligasi bekerja.

Setiap dolar yang digunakan untuk membeli Treasuries adalah dolar yang tidak masuk ke:

• Saham

• Kripto

• Aset berisiko

• Logam

• Kredit swasta

• Pasar berkembang

“TAPI PEMOTONGAN SUKU BUNGA AKAN MEMPERBAIKI INI” - TIDAK, MEREKA TIDAK AKAN

Pasar memperhitungkan 2–3 pemotongan suku bunga.

Itu tidak menyelesaikan masalah.

Bahkan dengan pemotongan:

• Biaya refinancing tetap jauh lebih tinggi daripada era 2020–2021

• Volume utang terlalu besar

• Pasokan obligasi tidak bisa dihindari

Pemotongan mungkin memperlambat pendarahan.

Mereka tidak menghentikan aliran.

INI ADALAH PERISTIWA LIKUIDITAS, BUKAN PANGGILAN RESESI

Ini adalah tempat kebanyakan orang salah paham.

Risiko bukanlah keruntuhan ekonomi yang segera.

Risiko adalah kekosongan likuiditas yang lambat dan berkelanjutan.

Ketika likuiditas dikuras:

• Valuasi menyusut

• Volatilitas melonjak

• Korelasi mencapai 1

• Aset spekulatif menderita pertama

Kedengarannya familiar?

Begitulah cara pasar bull mati secara diam-diam.

MENGAPA KRIPTO DAN ASET BERISIKO TERUTAMA TERPAPAR

Kripto hidup dari likuiditas berlebih.

Ketika uang murah dan melimpah, ia mengalir ke:

• Bitcoin

• Altcoin

• Meme

• Memanfaatkan

• Spekulasi

Ketika likuiditas ditarik kembali:

• Memanfaatkan berkurang

• Tangan lemah terpaksa keluar

• Volatilitas meledak

• Hanya aset terkuat yang bertahan

Ini bukan propaganda bearish.

Ini adalah mekanika makro.

JENDELA 1–2 TAHUN YANG PENTING

Tembok refinancing ini tidak hilang dalam semalam.

Selama 12–24 bulan ke depan, AS harus:

• Terus-menerus menggulung utang

• Terus-menerus menerbitkan obligasi

• Terus-menerus menyerap likuiditas

Itu menciptakan tekanan yang persisten di semua pasar global.

Bukan kecelakaan satu hari.

Penyesuaian yang menyakitkan.

BAGIAN YANG TIDAK PERNAH DIOMONGKAN

Pemerintah AS tidak dapat menghindari ini tanpa konsekuensi.

Pilihan terbatas:

• Menerbitkan lebih banyak utang → menguras likuiditas

• Memonetisasi utang → melemahkan dolar

• Represi keuangan → mendistorsi pasar

Tidak ada yang bersifat bullish dalam jangka pendek.

Setiap jalur melibatkan rasa sakit di suatu tempat.

APA ARTINYA INI UNTUK INVESTOR

Ini bukan panggilan untuk panik.

Ini adalah panggilan untuk realistis.

Pasar memasuki fase di mana:

• Likuiditas lebih penting daripada narasi

• Makro mengalahkan mikro

• Manajemen risiko mengalahkan harapan

Pemenang besar berikutnya tidak akan menjadi trader yang paling keras.

Mereka akan menjadi orang yang memahami kapan likuiditas meninggalkan dan kapan kembali.