Bayangkan ini: $BTC mencapai puncak baru, Solana yang segar atau $XRP peluncuran ETF, Twitter crypto euforia… dan yet SOL dan XRP mulai jatuh tepat setelah berita ETF “bullish”.

Sekarang, mari kita lihat apa itu ETF crypto sebenarnya, bagaimana cara kerjanya, mengapa itu berbeda dari sekadar membeli koin sendiri, dan mengapa harga altcoin masih bisa jatuh bahkan setelah peluncuran ETF “berhasil” di pasar.

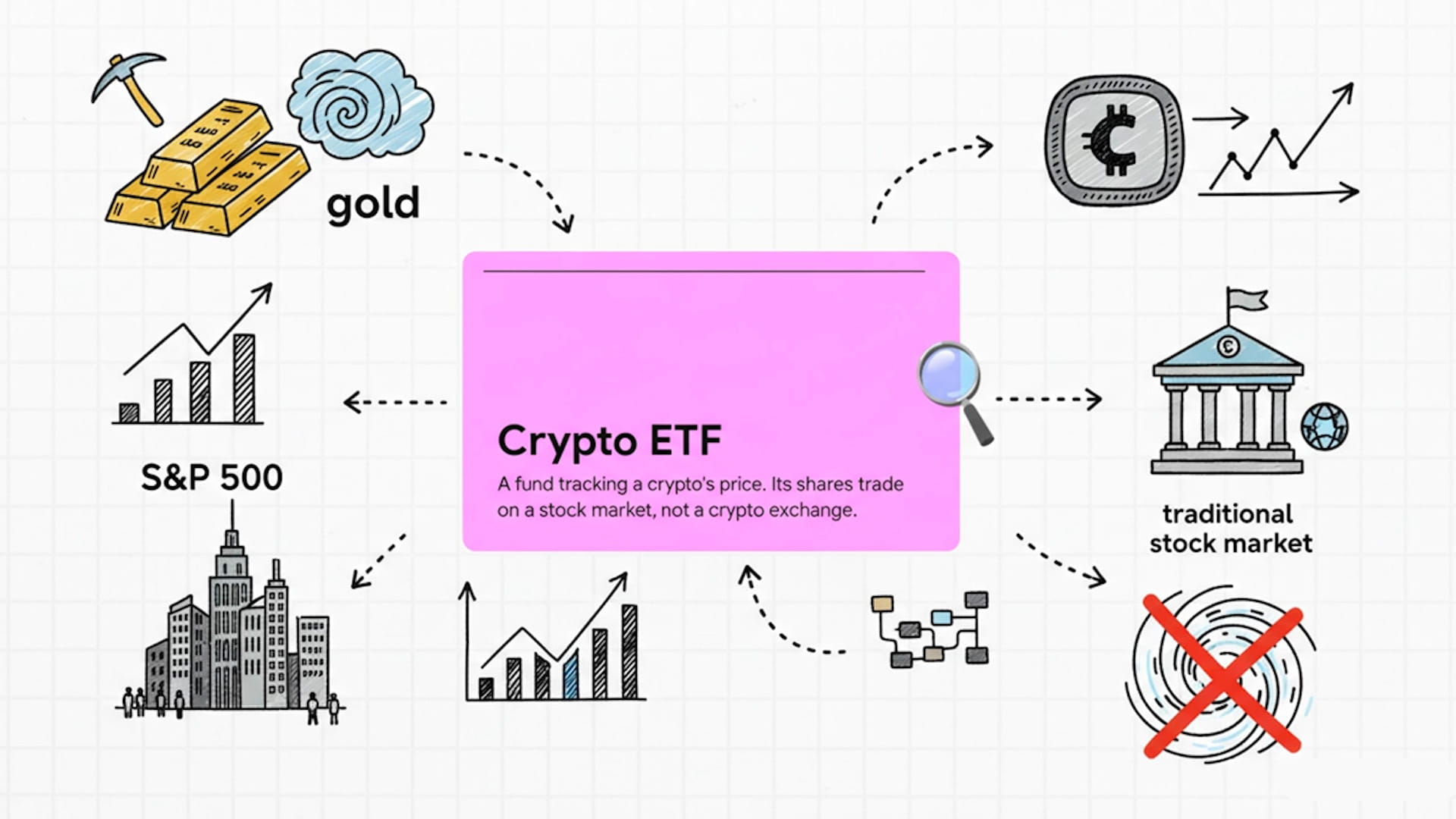

Apa Itu ETF Crypto?

Mari kita mulai dengan dasar-dasarnya – ETF crypto, atau dana yang diperdagangkan di bursa, adalah dana investasi tradisional yang tugasnya adalah melacak harga satu cryptocurrency atau sekumpulan cryptocurrency.

Alih-alih membeli Bitcoin, Ethereum, atau altcoin langsung di bursa, seorang investor membeli saham dari dana ini di pasar saham, sama seperti membeli saham ETF S&P 500 atau ETF emas.

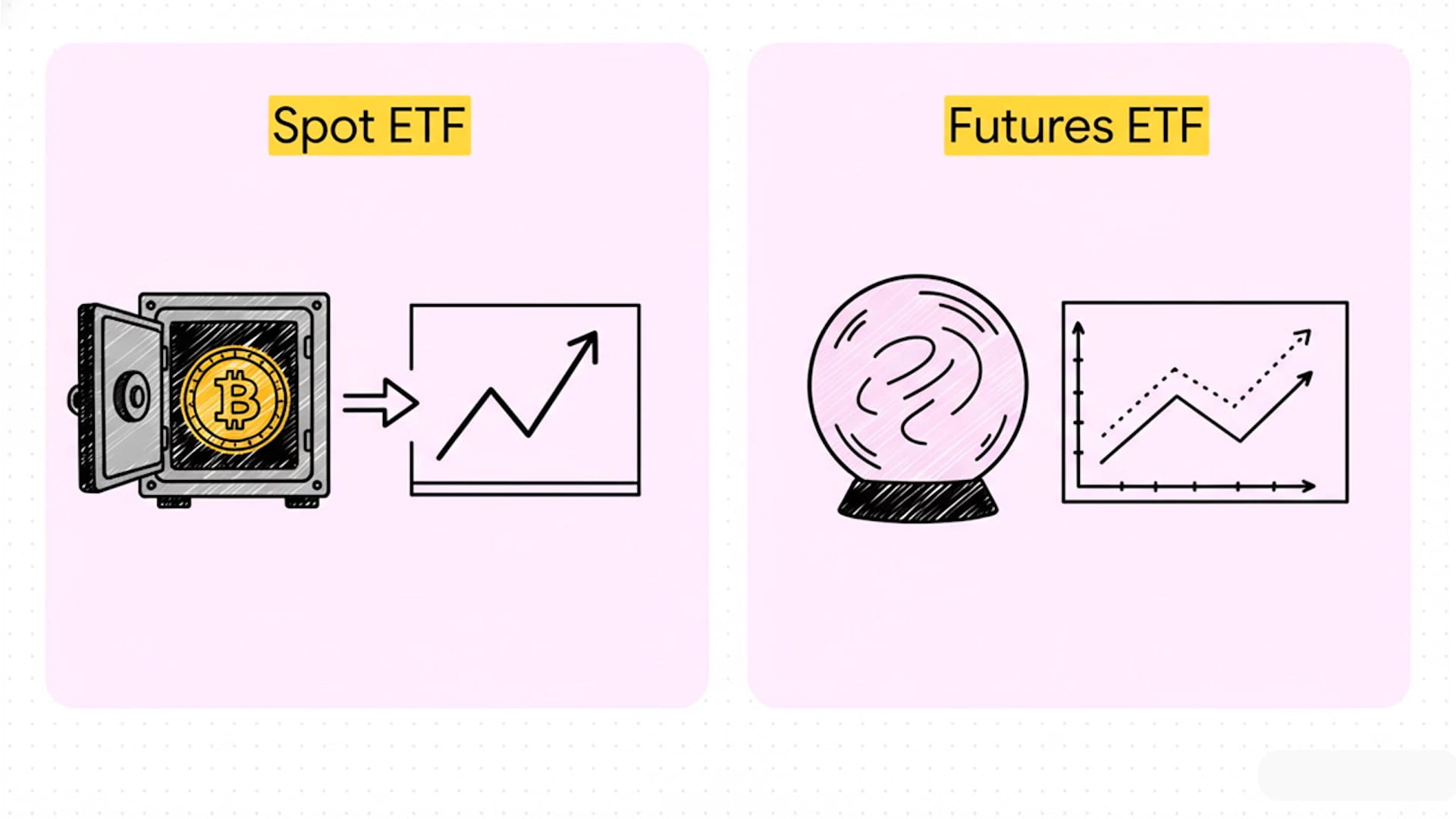

Ada dua jenis utama ETF crypto yang biasanya dibicarakan oleh para investor.

ETF crypto spot memegang aset yang mendasari secara langsung – misalnya, ETF Bitcoin spot sebenarnya memiliki BTC dalam kustodi, dan harga sahamnya mencerminkan pergerakan Bitcoin waktu nyata, minus biaya.

ETF crypto futures tidak memegang koin; sebaliknya, mereka memegang kontrak berjangka, yang dapat menyebabkan kesalahan pelacakan ketika harga futures menyimpang dari harga spot seiring waktu.

Bagaimana Cara Kerja ETF Crypto Spot?

Sekarang, bagaimana cara kerja ETF crypto spot di belakang layar?

Di pusatnya adalah penerbit dana – sebuah perusahaan yang mendirikan ETF dan memutuskan aturannya, biaya, dan kustodian mana yang akan menyimpan koin.

Tujuan penerbit sederhana: membuat harga saham ETF mengikuti harga crypto yang mendasari sedekat mungkin, apakah itu BTC, ETH, SOL, XRP atau sekumpulan aset.

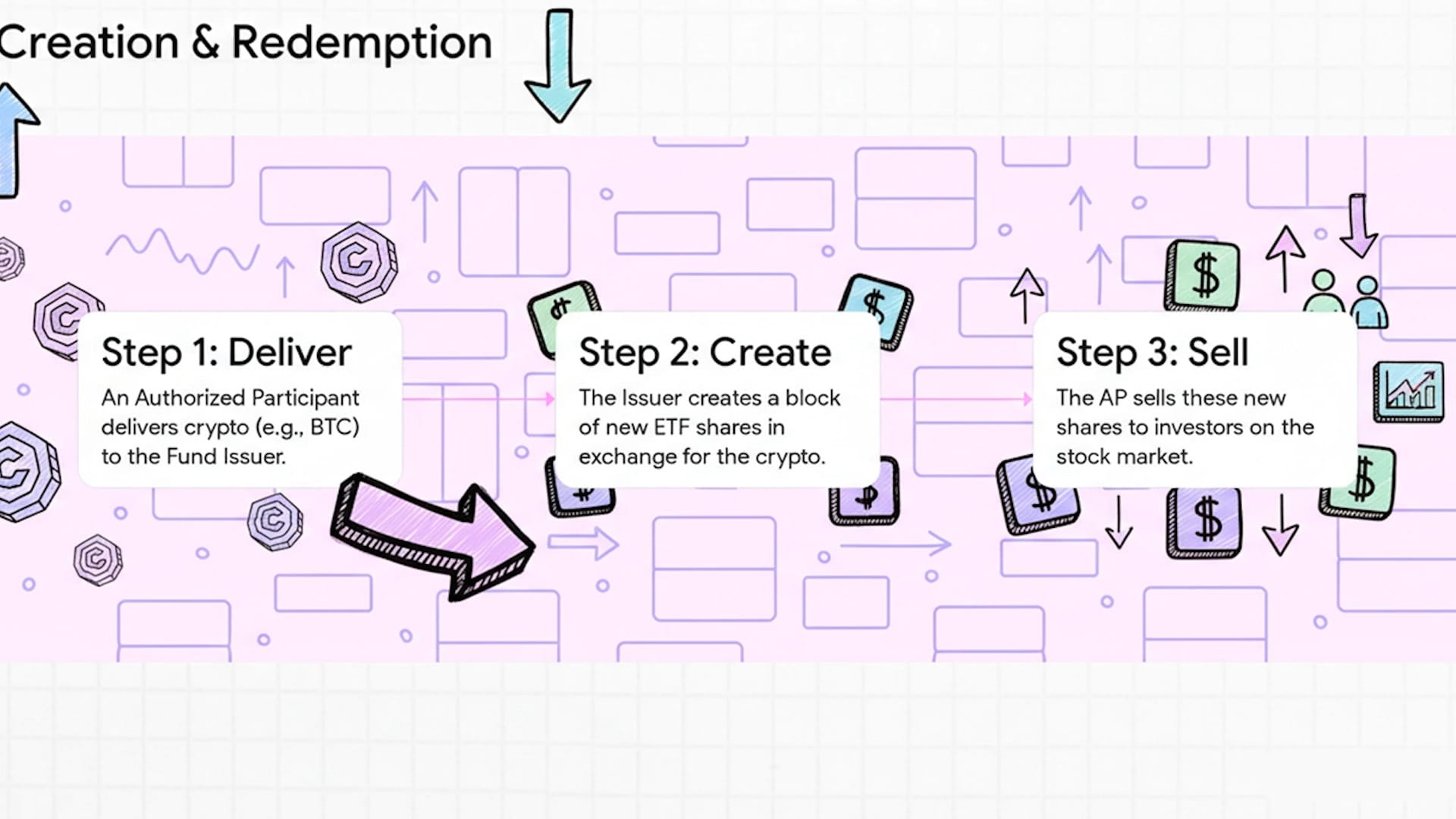

Mekanisme kunci disebut "kreasi dan penebusan."

Peserta yang berwenang (institusi besar atau pembuat pasar) memberikan Bitcoin atau crypto lain ke dana sebagai imbalan untuk blok besar saham ETF baru, yang disebut unit kreasi.

Mereka juga dapat mengembalikan saham ETF ke dana dan menerima koin yang mendasari atau uang tunai kembali, yang disebut penebusan, menjaga harga ETF tetap selaras dengan pasar spot.

Investor ritel tidak pernah melihat proses ini.

Seorang investor reguler hanya membuka aplikasi broker, mengetik ticker ETF (misalnya ETF Bitcoin atau Solana), dan membeli atau menjual saham selama jam pasar saham normal menggunakan fiat.

Meskipun ETF didukung oleh crypto, pemegang saham biasanya tidak dapat menukarkan saham tersebut dengan koin nyata; mereka hanya mendapatkan paparan terhadap perubahan harga, bukan kontrol langsung atas dompet atau kunci pribadi.

ETF vs Membeli Crypto Secara Langsung

Jadi apa perbedaan antara membeli ETF crypto dan membeli koin itu sendiri di bursa?

Pertama, kepemilikan dan kontrol sangat berbeda.

Ketika Anda membeli koin secara langsung (BTC, ETH, SOL, XRP), Anda dapat memindahkannya ke dompet Anda sendiri, mempertaruhkan, menggunakannya di DeFi, atau mengirimnya ke mana saja – Anda mengontrol kunci pribadi dan aset itu sendiri.

Ketika Anda membeli ETF crypto, Anda hanya memiliki saham dari dana yang diatur; Anda tidak dapat menarik saham ETF sebagai koin nyata, berinteraksi dengan blockchain, atau menggunakan protokol DeFi dengan saham tersebut.

Kedua, sisi akses dan regulasi terlihat sangat berbeda.

ETF diperdagangkan di bursa saham tradisional dan diatur sebagai sekuritas, yang berarti banyak investor konservatif, dana pensiun, dan institusi merasa lebih nyaman menggunakannya daripada membuka akun di bursa crypto.

Pembelian crypto langsung memerlukan penanganan dengan bursa, dompet, KYC di platform baru, risiko kustodi mandiri, dan kadang-kadang regulasi yang tidak jelas, yang ingin dihindari banyak investor tradisional.

Ketiga, biaya, jam perdagangan dan perlakuan pajak tidak sama.

ETF mengenakan biaya manajemen tahunan dan hanya diperdagangkan selama jam pasar, sementara perdagangan crypto spot berlangsung 24/7 tetapi memiliki biaya bursa, spread, dan risiko kustodi sebagai gantinya.

Di banyak yurisdiksi, ETF mungkin memiliki pelaporan pajak yang lebih jelas, sedangkan crypto langsung dapat masuk ke dalam kategori pajak yang kurang dikenal bagi investor arus utama dan akuntan mereka.

Misalkan ada ETF Solana spot yang didukung oleh SOL yang diperdagangkan di bursa saham besar; seorang investor tradisional dapat membeli "paparan SOL" hanya dengan mengklik tombol tanpa pernah menyentuh dompet crypto.

Sementara itu, pengguna crypto-natif mungkin lebih memilih untuk membeli SOL langsung di Binance atau bursa lain, mempertaruhkan di on-chain, dan menjembatani antara platform DeFi – sesuatu yang tidak dapat ditawarkan oleh ETF.

Mengapa Meluncurkan ETF Bitcoin dan Altcoin Sama Sekali?

Sekarang mari kita jawab pertanyaan besar "mengapa" – mengapa meluncurkan ETF untuk Bitcoin, dan bahkan lebih, untuk altcoin?

Dari perspektif keuangan tradisional, ETF adalah produk jembatan.

ETF crypto memungkinkan bank, manajer aset, dan dana pensiun menawarkan "paparan crypto" dalam kemasan yang familiar dan teratur tanpa memaksa klien mereka ke platform atau model kustodi baru.

Ini meningkatkan potensi aliran modal seiring waktu, meningkatkan legitimasi pasar, dan mengintegrasikan crypto ke dalam portofolio investasi standar bersama dengan saham dan obligasi.

Untuk regulator dan pembuat kebijakan, ETF lebih mudah diawasi.

Alih-alih jutaan pengguna ritel yang menyimpan koin secara mandiri dan terkena peretasan atau penipuan, regulator dapat mengawasi sejumlah kecil dana besar dan kustodian dengan kewajiban kepatuhan yang ketat.

Dalam praktiknya, inilah mengapa ETF Bitcoin spot dan kemudian ETF Ethereum disetujui hanya setelah bertahun-tahun perdebatan – mereka menyelaraskan crypto lebih dekat dengan aturan keuangan yang ada dan kerangka perlindungan investor.

Sekarang, mengapa ETF untuk altcoin seperti Solana atau XRP?

ETF altcoin memperluas universum yang dapat diinvestasikan: mereka memungkinkan institusi untuk mengekspresikan pandangan di luar Bitcoin dan Ethereum, misalnya pada rantai throughput tinggi atau jaringan yang berfokus pada pembayaran.

Mereka juga menciptakan aliran biaya baru untuk penerbit dan tempat perdagangan, yang merupakan alasan mengapa ada insentif bisnis yang kuat untuk meluncurkan produk untuk aset apa pun dengan permintaan dan likuiditas yang cukup.

Namun, penting untuk menekankan bahwa meluncurkan ETF tidak secara ajaib menciptakan nilai baru untuk protokol yang mendasarinya.

Sebuah ETF tidak mengubah throughput transaksi Solana, adopsi XRP oleh penyedia pembayaran, atau tokenomik rantai mana pun; itu hanya mengubah cara investor dapat mendapatkan paparan.

Dalam jangka panjang, fundamental, aktivitas on-chain, dan kondisi makro masih mendominasi kinerja harga, dengan ETF bertindak lebih sebagai saluran distribusi baru daripada peningkatan fundamental.

Mengapa Harga Altcoin Bisa Turun Setelah Peluncuran ETF Spot?

Ini adalah paradoks yang banyak pemirsa tertarik: "Jika ETF spot bersifat bullish, mengapa koinnya turun?" Mari kita uraikan alasan utama, menggunakan contoh altcoin.

Pertama, ada dinamika klasik "beli rumor, jual berita."

Dalam minggu-minggu sebelum peluncuran ETF besar, trader mendahului narasi, mendorong harga lebih tinggi dengan harapan aliran baru dan FOMO institusional.

Setelah ETF diluncurkan, spekulan awal mengunci keuntungan, dan tekanan jual dari mereka yang "membeli rumor" dapat melebihi permintaan baru yang sebenarnya dari pembeli ETF, menyebabkan harga turun.

Kedua, aliran sering kali dilebih-lebihkan atau disalahpahami.

Angka-angka utama seperti "volume ETF hari pertama yang rekor" mungkin mencakup banyak perdagangan jangka pendek, arbitrase, dan hedging, bukan pembelian bersih murni dari investor baru jangka panjang.

Banyak pemain institusional membeli saham ETF sambil secara bersamaan menjual koin yang mendasari atau futures untuk menjalankan strategi netral pasar, yang menambah tekanan jual di pasar spot alih-alih meredakannya.

Ketiga, rotasi modal dalam crypto dapat menyamarkan atau sepenuhnya mengimbangi permintaan ETF.

Dalam beberapa kasus altcoin, permintaan ETF yang kuat didorong oleh investor yang berputar keluar dari Bitcoin atau Ethereum ke paparan alt, bukan membawa uang baru sepenuhnya dari luar crypto.

Jika total kapitalisasi pasar crypto berada di bawah tekanan karena faktor makro – misalnya, suku bunga yang lebih tinggi atau sentimen risk-off – pengaturan ulang internal ini tidak banyak membantu mendukung harga dan bahkan dapat mempercepat penurunan.

Keempat, lingkungan makro dan waktu sangat penting.

Ketika beberapa ETF Solana dan XRP diluncurkan, ini terjadi selama fase risk-off yang lebih luas di mana Bitcoin itu sendiri sudah mulai mengalami penurunan signifikan dari puncaknya, menyeret seluruh pasar lebih rendah.

Dalam kondisi seperti itu, bahkan ETF yang "berhasil" dengan aliran yang sehat tidak dapat sepenuhnya melawan tekanan jual dari likuidasi yang terleveraged, pengambilan keuntungan, atau modal yang meninggalkan kelas aset sepenuhnya.

Kelima, struktur ETF dan alokasi awal dapat menunda dampak pada pasar spot.

Beberapa dana menerima baik altcoin atau fiat dalam "keranjang" besar – misalnya blok 10.000 koin – dari peserta yang berwenang saat menciptakan saham baru.

Jika AP sebagian besar memberikan koin yang sudah mereka pegang dari bursa dan kustodian daripada membeli token segar di pasar terbuka, kreasi ETF tidak diterjemahkan menjadi tekanan beli yang kuat di pasar spot saat peluncuran.

Untuk mengikat ini bersama dengan skenario konkret bagi pemirsa Anda:

Bayangkan SOL rally dari 180 menjadi lebih dari 200 dolar dalam beberapa hari sebelum ETF-nya diluncurkan, didorong oleh trader yang mengharapkan "kaki kedua naik" setelah investor tradisional dapat membeli melalui ETF.

ETF diluncurkan, aliran awal solid di atas kertas, tetapi pemegang besar dan posisi long yang terleveraged mulai mengambil keuntungan, strategi netral pasar menambah penjualan, makro bersifat risk-off, dan SOL meluncur dari sekitar 205 menuju area 140 selama beberapa minggu berikutnya, meskipun ada berita tentang metrik ETF "rekor".

Sebuah ETF adalah alat akses dan katalis naratif, bukan jaminan pompa harga, terutama dalam jangka pendek.

Seiring waktu, jika ETF secara stabil menarik modal baru bersih dari luar ekosistem crypto, mereka dapat mendukung valuasi yang lebih tinggi, tetapi efek itu bertahap dan sangat bergantung pada makro dan fundamental.