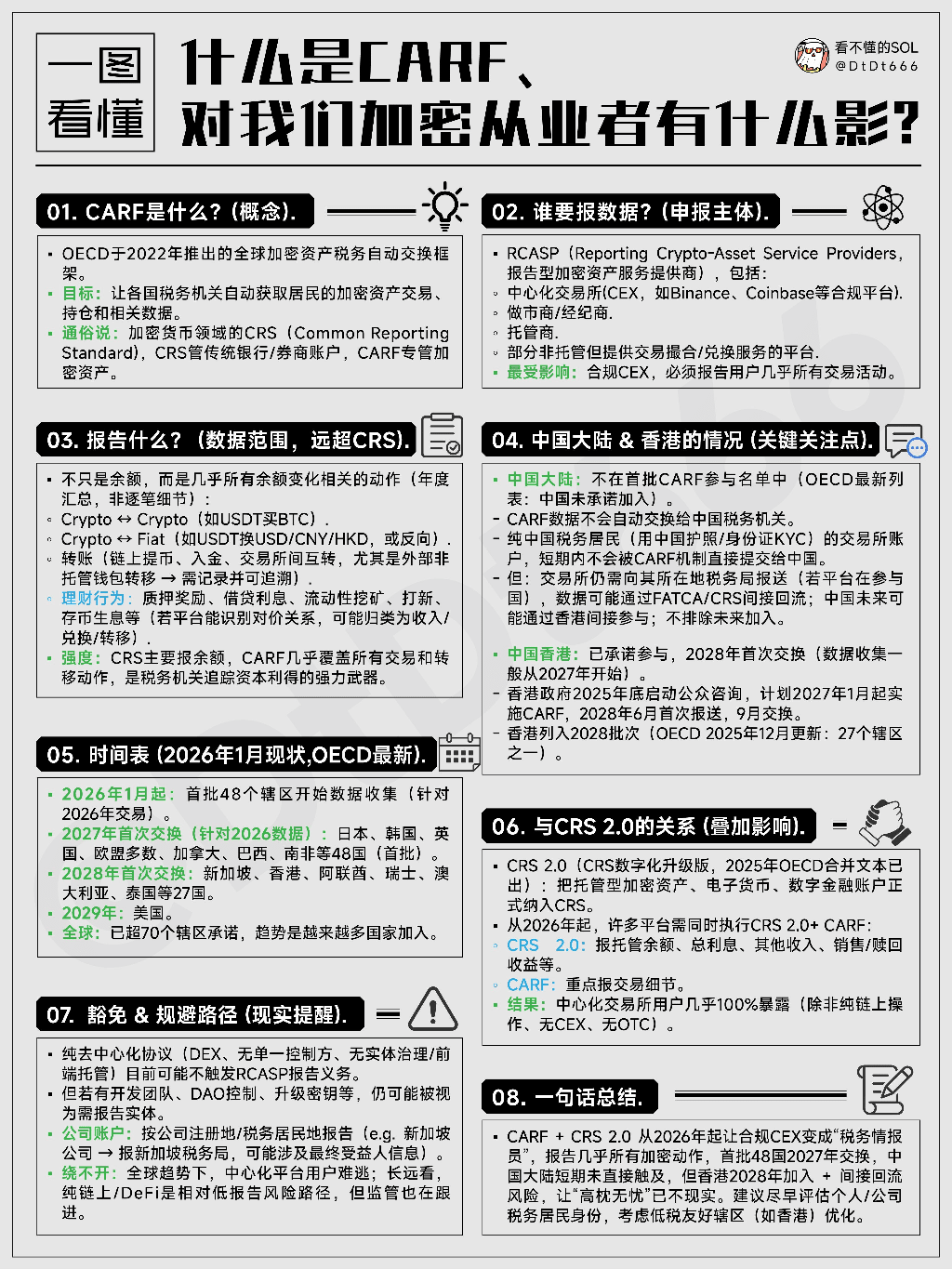

1. CARF itu apa sih?

Tujuan: memungkinkan otoritas pajak negara-negara untuk secara otomatis mendapatkan data transaksi, posisi, dan data terkait aset kripto dari warga negaranya.

Pemahaman sederhana: CRS mengatur rekening bank/sekuritas tradisional, sedangkan CARF khusus mengatur aset kripto.

Definisi: Kerangka Pertukaran Otomatis Pajak Aset Kripto global yang diperkenalkan oleh OECD pada tahun 2022, merupakan CRS (Prinsip Pelaporan Bersama) untuk bidang aset kripto, khususnya untuk aset kripto.

2. Siapa yang harus melaporkan data CARF?

Terutama penyedia layanan aset kripto yang wajib melaporkan (RCASP),

meliputi:

Bursa terpusat (CEX), seperti platform yang komprehensif seperti Binance, Coinbase, dll

Pialang/Pialang Berjangka

Penyimpanan

Beberapa platform non-manajemen yang tetap menyediakan layanan pencocokan/penukaran transaksi

Yang paling terdampak adalah bursa kripto yang patuh, yang harus melaporkan hampir semua aktivitas transaksi pengguna.

3. Apa data yang harus dilaporkan oleh CARF?

Bukan hanya saldo, tetapi hampir semua tindakan yang terkait perubahan saldo (ringkasan tahunan, bukan detail per transaksi), termasuk:

- Transaksi antar kripto (misalnya membeli BTC dengan USDT)

- Pertukaran antar kripto dan mata uang fiat (misalnya penarikan USDT ke CNY/HKD, atau sebaliknya)

- Transfer (penarikan di blockchain, transfer antar bursa, terutama transfer ke dompet non-manajemen eksternal)

- Aktivitas pengelolaan keuangan (hadiah staking, bunga pinjaman, pertambangan likuiditas, pendaftaran proyek baru, menabung kripto untuk mendapatkan bunga, dll.; jika platform dapat mengidentifikasi hubungan imbalan, mungkin diklasifikasikan sebagai pendapatan/penukaran/transfer)

- Perbandingan tingkat kekuatan: CRS terutama melaporkan saldo, sedangkan CARF hampir mencakup semua transaksi dan aktivitas perpindahan, menjadi alat kuat bagi otoritas pajak untuk melacak keuntungan modal.

4. Status partisipasi CARF di Tiongkok Daratan dan Hong Kong?

Tiongkok Daratan: Tidak termasuk dalam daftar peserta pertama (daftar terbaru OECD), belum berkomitmen untuk bergabung.

- Data CARF tidak akan secara otomatis ditukar ke otoritas pajak Tiongkok.

- Akun bursa dengan warga pajak Tiongkok murni (melalui KYC dengan paspor atau identitas Tiongkok), dalam jangka pendek tidak akan secara langsung dikirimkan ke Tiongkok melalui CARF.

- Namun bursa tetap harus melaporkan ke otoritas pajak setempat (jika platform berada di yurisdiksi peserta), data mungkin kembali secara tidak langsung melalui FATCA/CRS; Tiongkok di masa depan mungkin ikut serta secara tidak langsung melalui Hong Kong, sementara Tiongkok Daratan saat ini tampaknya tidak mungkin bergabung.

Hong Kong: Telah berkomitmen untuk berpartisipasi, pertukaran pertama pada tahun 2028 (pengumpulan data biasanya dimulai sejak 2027).

- Pemerintah Hong Kong akan memulai konsultasi publik akhir tahun 2025, rencana implementasi CARF mulai Januari 2027, pelaporan pertama pada Juni 2026, dan pertukaran data pada September 2026.

- Hong Kong termasuk dalam batch 2028 (perbaruan OECD Desember 2025: salah satu dari 27 yurisdiksi).

5. Jadwal global penyebaran CARF?

- Mulai Januari 2026: 48 yurisdiksi pertama mulai mengumpulkan data (untuk transaksi tahun 2026).

- Pertukaran pertama pada tahun 2027: untuk data tahun 2026, melibatkan 48 negara seperti Jepang, Korea Selatan, Inggris, sebagian besar negara Uni Eropa, Kanada, Brasil, Afrika Selatan (pertama kali).

- Pertukaran pertama pada tahun 2028: Melibatkan 27 negara seperti Singapura, Hong Kong, Uni Emirat Arab, Swiss, Australia, dan Thailand.

- Tahun 2029: Amerika Serikat bergabung.

- Tren global: Lebih dari 70 yurisdiksi telah berkomitmen untuk bergabung, ke depannya akan ada lebih banyak negara yang ikut serta.

6. Apa hubungan antara CARF dan CRS 2.0?

- CRS 2.0: Versi digitalisasi dari CRS, teks gabungan OECD 2025 telah secara resmi memasukkan aset kripto yang dikelola, uang elektronik, dan akun keuangan digital ke dalam cakupan CRS.

- Dampak ganda: Mulai tahun 2026, banyak platform harus menerapkan CRS 2.0 + CARF secara bersamaan.

- CRS 2.0: Melaporkan saldo yang dikelola, total bunga, pendapatan lainnya, keuntungan penjualan/penebusan, dll.

- CARF: Fokus pada rincian transaksi.

Terjemahan sederhana: Pengguna bursa terpusat hampir 100% terpapar (kecuali operasi murni di blockchain, tanpa bursa, tanpa OTC).

7. Apa saja jalur yang dapat dihindari atau diantisipasi untuk pelaporan CARF?

- Protokol terdesentralisasi murni (DEX): Tidak memiliki pihak pengendali tunggal, tanpa tata kelola entitas/penyimpanan frontend, saat ini mungkin tidak memicu kewajiban pelaporan RCASP. Namun, jika ada tim pengembang, kontrol DAO, kunci pembaruan, dll., tetap bisa dianggap sebagai entitas yang wajib dilaporkan.

- Akun perusahaan: dilaporkan berdasarkan tempat pendaftaran perusahaan/lokasi warga pajak (misalnya perusahaan Singapura → dilaporkan ke otoritas pajak Singapura, mungkin melibatkan informasi pemilik manfaat akhir).

- Jalur menghindar: Dalam tren global, pengguna platform terpusat sulit menghindar; dalam jangka panjang, jalur murni berbasis blockchain/DeFi merupakan jalur dengan risiko pelaporan yang relatif lebih rendah, meskipun regulasi juga sedang mengikuti perkembangan.

8. Dampak utama CARF terhadap praktisi kripto adalah apa?

CARF + CRS 2.0 mulai tahun 2026 membuat bursa kripto yang patuh menjadi 'agen intelijen pajak', sehingga hampir semua aktivitas kripto pengguna akan dilaporkan.

48 negara pertama akan bertukar data pada tahun 2027, Tiongkok Daratan dalam jangka pendek tidak langsung terdampak, tetapi pertukaran data Hong Kong pada tahun 2028 membawa risiko dampak tidak langsung, sehingga 'tenang tanpa khawatir' sudah tidak realistis lagi.

Disarankan untuk segera mengevaluasi status warga pajak pribadi/perusahaan, pertimbangkan yurisdiksi yang ramah pajak rendah (seperti Hong Kong) untuk optimasi.