Je me souviens encore de la première fois que j'ai essayé d'expliquer les obligations tokenisées à un ami qui investissait dans la dette traditionnelle. Il n'a pas contesté la technologie. Il a posé une question plus pratique : "Qui garantit que l'acheteur est autorisé à les conserver, que l'émetteur respecte les règles, et que les régulateurs peuvent les auditer si nécessaire ?" Cette question est précisément la raison pour laquelle la tokenisation régulée a progressé plus lentement que la finance décentralisée. Dans les marchés réels, "on-chain" peu importe s'il n'est pas légalement possible de transférer l'actif.

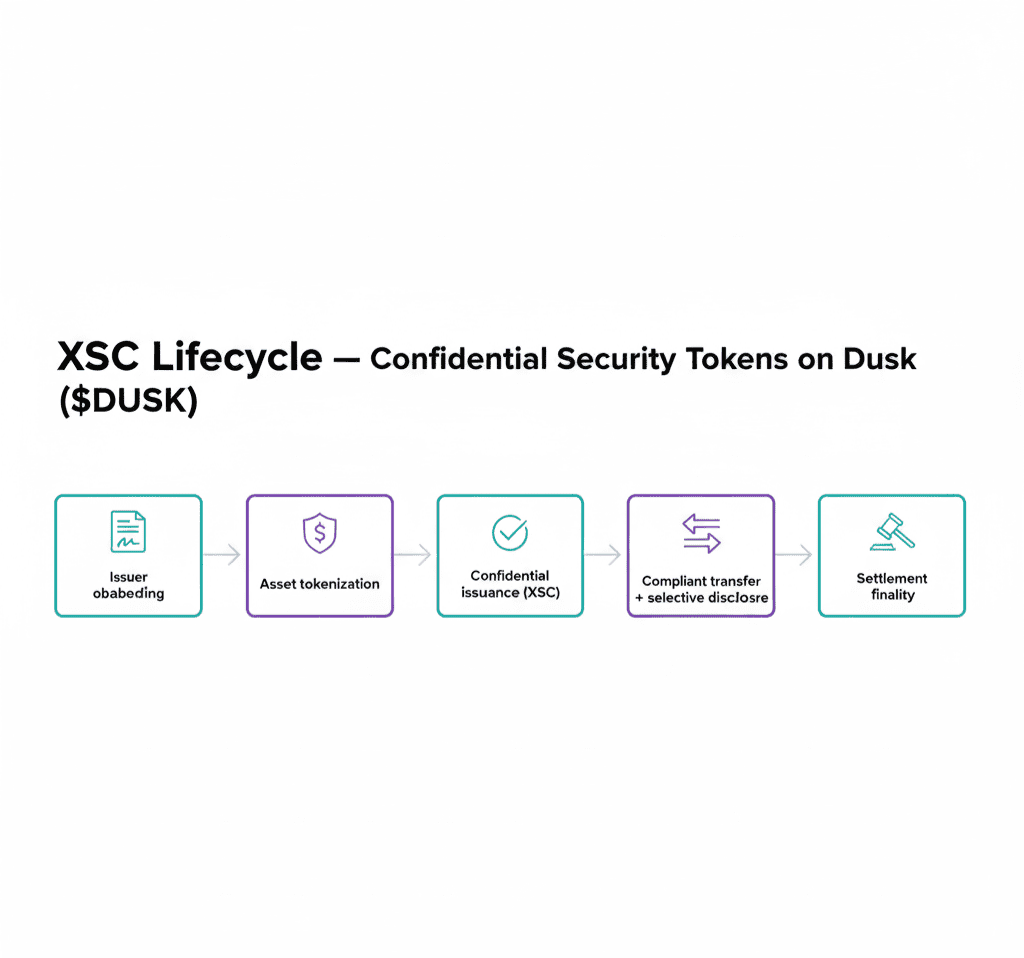

C'est le fossé pour lequel le réseau Dac a été construit depuis 2018 : une tokenisation qui préserve la confidentialité des données financières sans enfreindre la conformité. L'idée de base est simple, mais difficile à exécuter - rendre possible l'émission et la négociation d'instruments réglementés (tels que les obligations tokenisées, les actions, les fonds, et les instruments de trésorerie comme les stablecoins) d'une manière qui préserve la vie privée des participants au marché tout en donnant aux institutions et aux régulateurs les contrôles dont ils ont besoin. La position de Dac n'est pas "la confidentialité à tout prix". C'est une confidentialité sélective avec possibilité d'audit, conçue pour de véritables flux de travail financiers.

Pour comprendre pourquoi cela est important, pensez à la manière dont les obligations sont réellement négociées. Il y a une vérification d'identité (KYC), des restrictions d'éligibilité (qui peut acheter), des restrictions de transfert, des procédures institutionnelles (paiements de coupons), et des rapports. Ce ne sont pas des ajouts optionnels mais le produit. Si la tokenisation ignore ces restrictions, l'actif peut se déplacer plus rapidement, mais il devient incompatible et inutilisable pour les émetteurs sérieux. C'est pourquoi les obligations tokenisées dans un contexte réglementé nécessitent plus qu'un contrat intelligent. Elles nécessitent un cycle de vie conforme.

L'approche de Dac tourne autour de ce qu'elle appelle des contrats intelligents secrets, des contrats intelligents conçus pour garder les détails des transactions sensibles cachés tout en permettant une preuve de précision de manière cryptographique. La victoire pratique est que vous pouvez exécuter la logique de financement réglementé sur la chaîne sans révéler chaque solde, ou volume de commerce, ou attribut d'identité, ou relation entre les parties publiques. Cette confidentialité n'est pas juste une préférence personnelle. Pour les institutions, c'est une structure de marché. Dans le financement traditionnel, les carnets de commandes, les stocks des courtiers, et les flux clients sont protégés pour une raison. Si tout est visible, les participants au marché modifient leur comportement, et le marché lui-même se dégrade.

Mais la confidentialité seule n'est pas suffisante. La partie "tokenisation réglementée" réside dans la manière dont Dac essaie d'incorporer l'identité et la conformité directement dans les normes des jetons et les flux de transactions. Dac a décrit des mécanismes visant à la sécurité numérique consciente de la conformité (souvent discutés sous le récit des jetons de sécurité / RWA). La leçon pour les investisseurs n'est pas la marque mais la tendance : les émetteurs doivent être capables d'imposer qui peut détenir l'actif, sous quelles conditions il peut être transféré, et comment les rapports peuvent être satisfaits.

La partie la plus convaincante de l'histoire de Dac, à mon avis, n'est pas théorique. C'est qui ils collaborent avec. En avril 2025, Dac a annoncé travailler avec 21X, décrite comme la première entreprise à obtenir une licence DLT-TSS sous la réglementation européenne des marchés de valeurs mobilières entièrement tokenisées. Que quelqu'un soit optimiste ou pessimiste à propos de Dac en tant que jeton, cette tendance est importante : elle indique que le projet essaie de s'intégrer dans un monde d'émissions et de négociations réglementées plutôt que de rivaliser pour l'attention du financement décentralisé au détail.

Dac a également souligné son partenariat avec NPEX, un système d'échange néerlandais, en insistant sur le fait que ce n'est pas juste "une intégration cryptographique". Cela s'inscrit dans le cadre d'une infrastructure de marché réglementée et de conformité des licences, y compris des références à MTF, Broker, ECSP, et aux tendances futures de DLT-TSS. Si ces éléments sont réels et durables, ils représentent une classe différente d'adoption par rapport à la poursuite d'incitations à la liquidité.

Alors, où les stablecoins s'insèrent-ils dans "les obligations aux stablecoins" ?

Les stablecoins sont souvent traités comme un monde séparé de paiements, de transferts, et de méthodes de cryptage. Mais dans la feuille de route de la tokenisation réglementée, les stablecoins (ou leur équivalent en trésorerie tokenisée) deviennent la couche de règlement pour tout le reste. Si les obligations tokenisées et les actions tokenisées sont les instruments, alors les stablecoins conformes sont "la partie monétaire" qui rend possible la livraison contre paiement à grande échelle. Ici, l'angle de confidentialité de Dac devient plus important que ce que les gens pensent initialement. Dans les règlements institutionnels, cacher l'exposition à la contrepartie et les flux de règlement n'est pas un luxe, mais fait partie de la gestion des risques.

Un modèle mental utile est : les obligations tokenisées sont une "valeur réglementée", les stablecoins sont un "mouvement réglementé". Sans une couche de mouvement, la tokenisation reste principalement une démonstration. Avec cela, la tokenisation devient un marché.

Il y a une autre couche ici : l'intégrité des données. Les marchés réglementés dépendent des données de référence, des prix, des informations sur les événements institutionnels, et des rapports vérifiables. À la fin de 2025, Dac et NPEX ont annoncé l'adoption de l'intégration Chainlink et des outils de données, avec un langage axé sur "des informations financières de classe réglementaire". Ce type d'intégration suggère une poussée vers des normes institutionnelles : ce n'est pas juste de la tokenisation, mais une tokenisation pouvant être tarifée, vérifiée, rapportée, et auditée avec des flux de données fiables.

Pour les commerçants et les investisseurs, la tendance est très claire à l'entrée de 2026 - le récit RWA a mûri. Il ne s'agit plus des obligations tokenisées dans quelques piscines de financement décentralisé. Il y a une prise de conscience croissante des lieux de marché réglementés, des systèmes de licences, et des lignes d'émission conformes. L'angle unique de Dac est qu'elle essaie d'intégrer cette tendance réglementée avec la confidentialité dès la conception, plutôt que d'adapter la confidentialité plus tard. C'est important car dans les marchés financiers réels, la transparence est contrôlée, elle n'est pas absolue.

Mon point de vue neutre : c'est un jeu plus lent, et cela représente à la fois des risques et des signaux. La tokenisation réglementée ne se déplace pas à la vitesse des mèmes. Elle nécessite une conformité légale, une confiance institutionnelle, et une fiabilité dans l'infrastructure. Si Dac réussit, cela ne ressemblera pas à une explosion soudaine, mais à une augmentation progressive d'émetteurs réels, d'activités de règlement réelles, et de participants réels au marché. Si cela échoue, il est probable que cela échoue silencieusement : les institutions ne l'adopteront tout simplement pas, et la liquidité dérivera ailleurs.

Mais la tendance elle-même - construire des infrastructures où les obligations et les actions peuvent exister et régler les stablecoins de trésorerie ensemble sous conformité - s'aligne sur là où l'adoption semble se diriger vers la durabilité la plus forte. Et dans le monde de la cryptographie, la durabilité est suffisamment rare pour qu'il soit digne d'attention lorsque vous choisissez un projet qui prend délibérément le chemin ennuyeux.