Rédigé par : Artemis Analytics

Traduit par : Web3小律

Nous sommes souvent trompés par ces volumes de transactions en stablecoins exagérés dans les titres d'articles, nous perdant dans l'excitation de leur dépassement du volume de transactions V/M, rêvant de "plan d'annulation, préparation pour le championnat" pour remplacer SWIFT. Comparer le volume des transactions de stablecoins avec celui de Visa/Mastercard, c'est comme comparer le volume des fonds de règlement des titres avec celui de Visa/Mastercard, ce n'est pas comparable.

Bien que les données blockchain indiquent un volume de transactions en stablecoins énorme, la plupart d'entre elles ne représentent pas des paiements dans le monde réel.

Actuellement, la majeure partie du volume des transactions de stablecoins provient de : 1) l'équilibre des fonds des échanges et des institutions de garde ; 2) le trading, l'arbitrage, et le cycle de liquidité ; 3) les mécanismes de contrats intelligents ; 4) les ajustements financiers.

La blockchain ne montre que le transfert de valeur, et non pourquoi ils sont transférés. Par conséquent, nous devons clarifier la chaîne de fonds réellement utilisée pour les paiements derrière les stablecoins, ainsi que la logique statistique. Ainsi, nous avons compilé l'article Stablecoins dans les paiements : Ce que les chiffres de transactions brutes omettent, McKinsey & Artemis Analytics, afin de nous aider à percer le brouillard des paiements en stablecoins et à voir la vérité derrière la réalité.

https://www.linkedin.com/pulse/stablecoins-payments-what-raw-transaction-numbers-4qjke/?trackingId=tjIPCCnHTE6N72YmfMWHVA%3D%3D

Selon les résultats de l'analyse d'Artemis Analytics : le volume réel des paiements en stablecoins en 2025 est d'environ 390 milliards de dollars, réalisant un doublement par rapport à 2024.

Il est important de préciser que le volume réel des paiements en stablecoins est bien inférieur aux estimations conventionnelles, mais cela n'affaiblit pas le potentiel à long terme des stablecoins en tant que canal de paiement. Au contraire, cela fournit une base de référence plus claire pour évaluer l'état du marché et les conditions nécessaires à un développement à grande échelle des stablecoins. En même temps, nous pouvons également constater clairement : les stablecoins existent réellement dans le domaine des paiements, sont en croissance et en sont encore à un stade précoce. Les opportunités sont immenses, mais il est nécessaire de mesurer correctement ces chiffres.

I. Le volume global des transactions en stablecoins

Les stablecoins, en tant que solution de paiement plus rapide, moins chère et programmable, suscitent de plus en plus d'intérêt. Selon des rapports d'Artemis Analytics, Allium, RWA.xyz, Dune Analytics, leur volume annuel de transactions atteint 35 trillions de dollars.

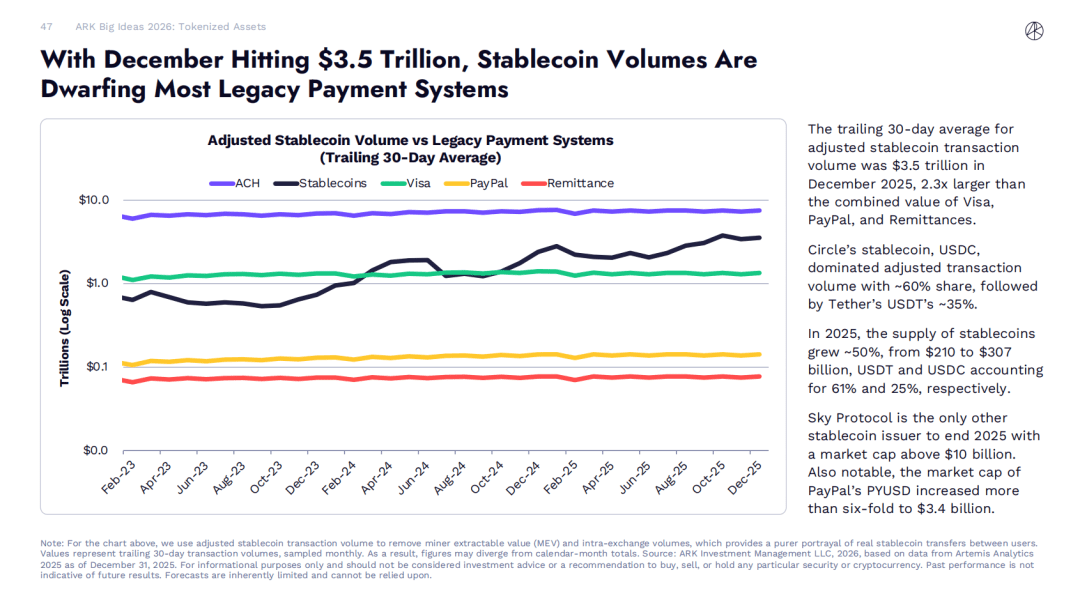

Les données d'ARK Invest sur les grandes idées 2026 montrent que : en décembre 2025, la moyenne mobile sur 30 jours du volume de transactions de stablecoins ajusté est de 35 trillions de dollars, soit 2,3 fois le total de Visa, PayPal et des activités de transfert.

Cependant, la plupart de ces activités transactionnelles ne constituent pas de véritables paiements par les utilisateurs finaux, comme le paiement aux fournisseurs ou les transferts. Elles comprennent principalement des transactions, des transferts de fonds internes et des activités automatisées sur la blockchain.

Pour éliminer les facteurs de distraction et évaluer plus précisément le volume des paiements en stablecoins, McKinsey a collaboré avec le principal fournisseur d'analyses blockchain, Artemis Analytics. Les résultats de l'analyse indiquent :

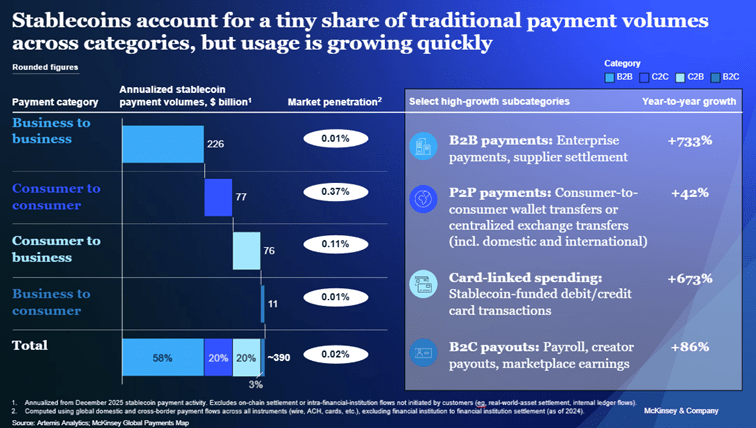

Sur la base de la vitesse de transaction actuelle (les chiffres annualisés sont basés sur les activités de paiement en stablecoins de décembre 2025), le volume réel des paiements en stablecoins est d'environ 390 milliards de dollars par an, soit environ 0,02 % du volume total des paiements mondiaux.

Cela souligne la nécessité d'une interprétation plus fine des données enregistrées sur la blockchain, ainsi que la nécessité pour les institutions financières de réaliser des investissements stratégiques orientés vers les cas d'utilisation pour réaliser le potentiel à long terme des stablecoins.

II. Les attentes de forte croissance des stablecoins

Ces dernières années, le marché des stablecoins a connu une expansion rapide, avec une offre en circulation dépassant 300 milliards de dollars, alors qu'en 2020, ce chiffre était inférieur à 30 milliards de dollars (données DeFillma).

Les prévisions publiques du marché indiquent toutes que les acteurs s'attendent à une croissance continue du marché des stablecoins. Le 12 novembre de l'année dernière, le secrétaire au Trésor américain Scott Benset a déclaré lors d'une conférence sur le marché des obligations que d'ici 2030, l'offre de stablecoins pourrait atteindre 30 trillions de dollars.

Les principales institutions financières font également des prévisions similaires, estimant que l'offre de stablecoins sera comprise entre 20 et 40 trillions de dollars durant la même période. Cette attente de croissance a considérablement accru l'attention des institutions financières sur les stablecoins, de nombreuses institutions explorent l'application des stablecoins autour des divers scénarios de paiement et de règlement.

Lorsque vous filtrez les comportements similaires aux paiements, un tableau complètement différent émerge, avec des taux d'adoption inégaux, les scénarios typiques étant les suivants :

Salaires mondiaux et transferts de fonds transfrontaliers : Les stablecoins offrent une alternative séduisante aux canaux de transfert traditionnels, permettant des transferts de fonds transfrontaliers presque instantanés à un coût extrêmement bas. Selon les données de la carte des paiements mondiaux de McKinsey, le volume de paiement annualisé des stablecoins dans les domaines des salaires mondiaux et des transferts de fonds transfrontaliers est d'environ 90 milliards de dollars ; selon les données de la carte des paiements mondiaux de McKinsey, le volume total des transactions dans ce domaine atteint 12 trillions de dollars, avec une part de stablecoins de moins de 1%.

Paiements interentreprises B2B : Les paiements transfrontaliers et le commerce international souffrent depuis longtemps de frais élevés et de délais de règlement longs. Les stablecoins peuvent précisément résoudre ces problèmes. Les entreprises qui se positionnent en avance utilisent les stablecoins pour optimiser les processus de paiement de la chaîne d'approvisionnement et améliorer la gestion de la liquidité, avec des bénéfices particulièrement marqués pour les petites et moyennes entreprises. Toujours selon les données de la carte des paiements mondiaux de McKinsey, le volume annualisé des paiements interentreprises en stablecoins est d'environ 2260 trillions de dollars, tandis que le volume total des paiements interentreprises dans le monde est d'environ 1,6 trillion de dollars, avec une part de stablecoins d'environ 0,01%.

Marché des capitaux : Les stablecoins redéfinissent le processus de règlement du marché des capitaux en réduisant le risque de contrepartie et en raccourcissant les délais de règlement. Certains fonds tokenisés émis par des institutions de gestion d'actifs ont déjà pu distribuer automatiquement des dividendes aux investisseurs via des stablecoins ou réinvestir directement les dividendes dans le fonds, sans avoir besoin d'effectuer des transferts de fonds via une banque. Ce scénario d'application précoce illustre pleinement comment les flux de trésorerie sur la chaîne peuvent simplifier efficacement les processus opérationnels des fonds. Les données montrent que le volume des transactions de règlement des stablecoins sur le marché des capitaux est d'environ 8 milliards de dollars par an, tandis que le volume total de règlement des marchés de capitaux dans le monde atteint 200 trillions de dollars, avec une part de stablecoins de moins de 0,01%.

Les justifications citées par les acteurs pour soutenir la rapide adoption des stablecoins sont principalement des données publiques sur l'échelle des transactions en stablecoins, et on suppose souvent que ces données peuvent refléter les activités de paiement réelles. Cependant, pour juger si ces transactions sont liées aux comportements de paiement, une analyse approfondie de la signification réelle des transactions sur la chaîne est nécessaire.

(https://x.com/artemis/status/2014742549236482078)

Actuellement, la majeure partie du volume des transactions de paiement en stablecoins est fortement concentrée en Asie, avec des régions comme Singapour, Hong Kong et le Japon ayant au moins un canal de transaction. Une saturation mondiale n'est pas encore atteinte.

Bien que les prévisions de marché ci-dessus et les scénarios d'application précoce confirment le potentiel de développement considérable des stablecoins, elles révèlent également une réalité : il existe encore un écart significatif entre les attentes du marché et la réalité qui peut être déduite uniquement des données transactionnelles superficielles.

McKinsey & Company, Carte des paiements mondiaux

https://www.mckinsey.com/industries/financial-services/how-we-help-clients/gci-analytics/our-offerings/global-payments-map

III. Interprétation prudente du volume des transactions en stablecoins

Les blockchains publiques offrent une transparence sans précédent pour les activités transactionnelles : chaque transfert de fonds est enregistré sur un livre partagé, permettant aux gens de suivre presque en temps réel les flux de fonds entre les portefeuilles et divers types d'applications.

Théoriquement, par rapport aux systèmes de paiement traditionnels, cette caractéristique de la blockchain rend l'évaluation du degré de diffusion des stablecoins plus pratique – les données transactionnelles des systèmes de paiement traditionnels sont dispersées dans divers réseaux privés, ne révélant que des données agrégées, et certaines transactions ne sont même pas divulguées.

Cependant, dans la pratique, le volume total des transactions en stablecoins ne peut pas être directement assimilé au volume des paiements réels.

Les données transactionnelles des blockchains publiques ne peuvent refléter que le montant des transferts de fonds, mais ne peuvent pas montrer les objectifs économiques derrière. Par conséquent, le volume brut des transactions de stablecoins sur la blockchain inclut en réalité différents types de comportements transactionnels, notamment :

Les bourses de cryptomonnaies et les institutions de garde détiennent d'importantes réserves de stablecoins et effectuent des transferts de fonds entre leurs portefeuilles ;

Les contrats intelligents interagissent automatiquement, entraînant des transferts de fonds répétés pour le même montant ;

Gestion de la liquidité, arbitrage et flux de fonds liés aux transactions ;

Le mécanisme technique au niveau du protocole décompose une opération unique en plusieurs opérations sur la chaîne, générant ainsi plusieurs transactions blockchain, ce qui augmente le volume total des transactions.

Ces comportements sont des éléments essentiels du fonctionnement de l'écosystème sur la chaîne, et il est très probable qu'ils augmentent avec la large adoption des stablecoins. Cependant, selon la définition traditionnelle, ces comportements ne relèvent généralement pas de la catégorie des paiements. Si l'on compile ces données sans ajustement, cela masquera la véritable ampleur des activités de paiement en stablecoins.

Cela donne une indication très claire pour évaluer les stablecoins pour les institutions financières :

Les données brutes sur le volume des transactions ne peuvent servir que de point de départ pour l'analyse, elles ne doivent pas être assimilées au degré de diffusion des paiements en stablecoins, ni considérées comme la taille des revenus que les affaires en stablecoins peuvent réellement générer.

IV. Le paysage réel du volume de paiements en stablecoins

L'analyse réalisée en collaboration avec Artemis Analytics a mené une analyse détaillée des données de transactions en stablecoins. L'étude vise à identifier les modèles de transactions qui répondent aux caractéristiques de paiement, y compris les transferts de fonds commerciaux, les règlements, les paiements de salaires, les transferts transfrontaliers, tout en excluant les données transactionnelles principalement composées de transactions, de rééquilibrages internes au sein des institutions et de transferts automatiques de contrats intelligents.

Les résultats de l'analyse montrent que le volume réel des paiements en stablecoins en 2025 est d'environ 390 milliards de dollars, réalisant un doublement par rapport à 2024. Bien que le volume des transactions en stablecoins reste relativement faible par rapport au volume total des transactions sur la chaîne et au volume total des paiements mondiaux, ce chiffre suffit à prouver qu'il existe une demande d'application réelle et croissante des stablecoins dans des scénarios spécifiques (voir graphique).

(Stablecoins dans les paiements : Ce que les chiffres de transactions brutes omettent)

Notre analyse a abouti à trois observations marquantes :

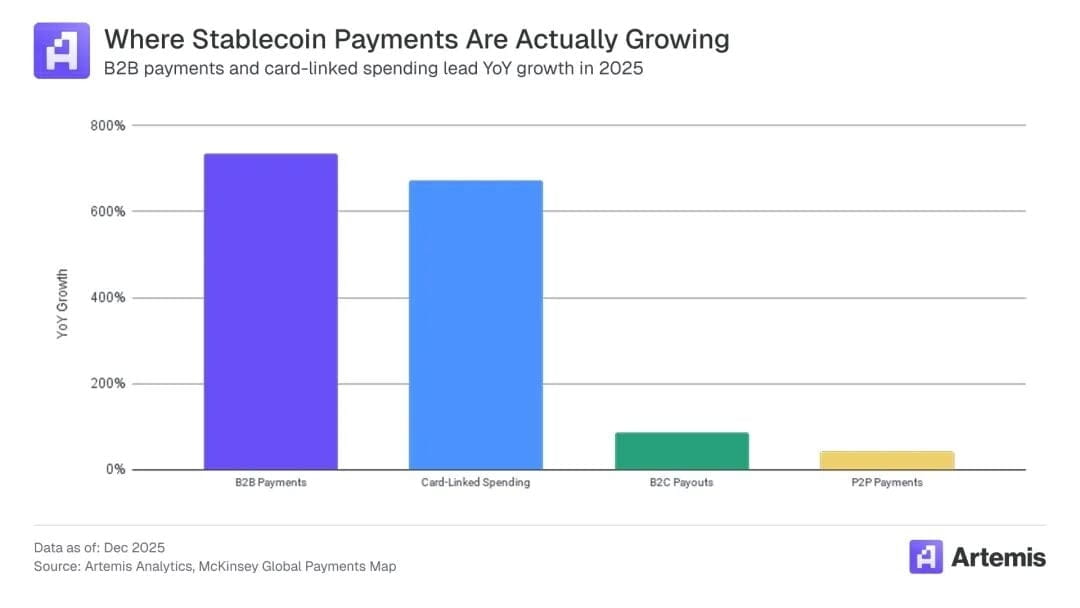

Une proposition de valeur claire. La popularité croissante des stablecoins est due à leurs avantages évidents par rapport aux canaux de paiement existants, tels que des vitesses de règlement plus rapides, une gestion de la liquidité améliorée et moins de frictions dans l'expérience utilisateur. Par exemple, nous estimons qu'en 2026, les dépenses par carte associées aux stablecoins atteindront 4,5 milliards de dollars, en hausse de 673 % par rapport à 2024.

Le B2B domine la croissance. Les paiements B2B représentent une part prépondérante, avec un montant d'environ 2260 milliards de dollars, soit environ 60 % du total des paiements en stablecoins dans le monde. Les paiements B2B ont augmenté de 733 % d'une année sur l'autre, annonçant une forte croissance prévue pour 2026.

Les activités de transaction en Asie sont les plus actives. Les activités de transaction dans différentes régions et canaux de paiement transfrontaliers ne sont pas équilibrées, ce qui indique que le volume des transactions dépendra de la structure du marché local et des facteurs limitants. Les paiements en stablecoins en provenance d'Asie constituent la plus grande source de transactions, avec un volume d'environ 245 milliards de dollars, représentant 60 % du total. L'Amérique du Nord suit avec un volume de 95 milliards de dollars, l'Europe se classant troisième avec 50 milliards de dollars. Les volumes en Amérique latine et en Afrique sont tous deux inférieurs à 1 milliard de dollars. Actuellement, les activités de transaction sont presque entièrement pilotées par des paiements en provenance de Singapour, Hong Kong et du Japon.

En résumé, ces tendances montrent que l'application des stablecoins s'enracine progressivement dans quelques scénarios validés, et leur capacité à se développer à plus grande échelle dépendra de la réussite de la promotion et de la reproduction de ces modèles dans d'autres régions.

Les stablecoins ont un potentiel substantiel pour remodeler les systèmes de paiement, mais la libération de ce potentiel dépend de la recherche technologique, de l'amélioration de la réglementation et de la promotion continue de l'implémentation sur le marché. Leur application à grande échelle nécessite une analyse de données plus claire, une disposition d'investissement plus rationnelle, ainsi que la capacité de distinguer les signaux valides des données transactionnelles publiques et d'éliminer le bruit non pertinent. Pour les institutions financières, seule une ambition de développement, tout en reconnaissant objectivement l'état actuel du volume des transactions en stablecoins, leur permettra de se positionner pour saisir les opportunités de développement futures et de mener l'évolution de l'industrie au cours de la prochaine phase d'application des stablecoins.