Au cours des dernières sessions, un risque macroéconomique critique a discrètement évolué de la théorie juridique vers une probabilité négociable. La Cour suprême des États-Unis devrait maintenant se prononcer sur la légalité des tarifs imposés durant la présidence de Trump, et le résultat pourrait remodeler les marchés beaucoup plus rapidement que la plupart des investisseurs ne s'y préparent.

Selon Polymarket, les traders attribuent une probabilité de 78 % que ces tarifs soient déclarés illégaux. Cela devrait à lui seul attirer l'attention. Mais le véritable problème n'est pas le jugement en lui-même — c'est l'après-mécanique.

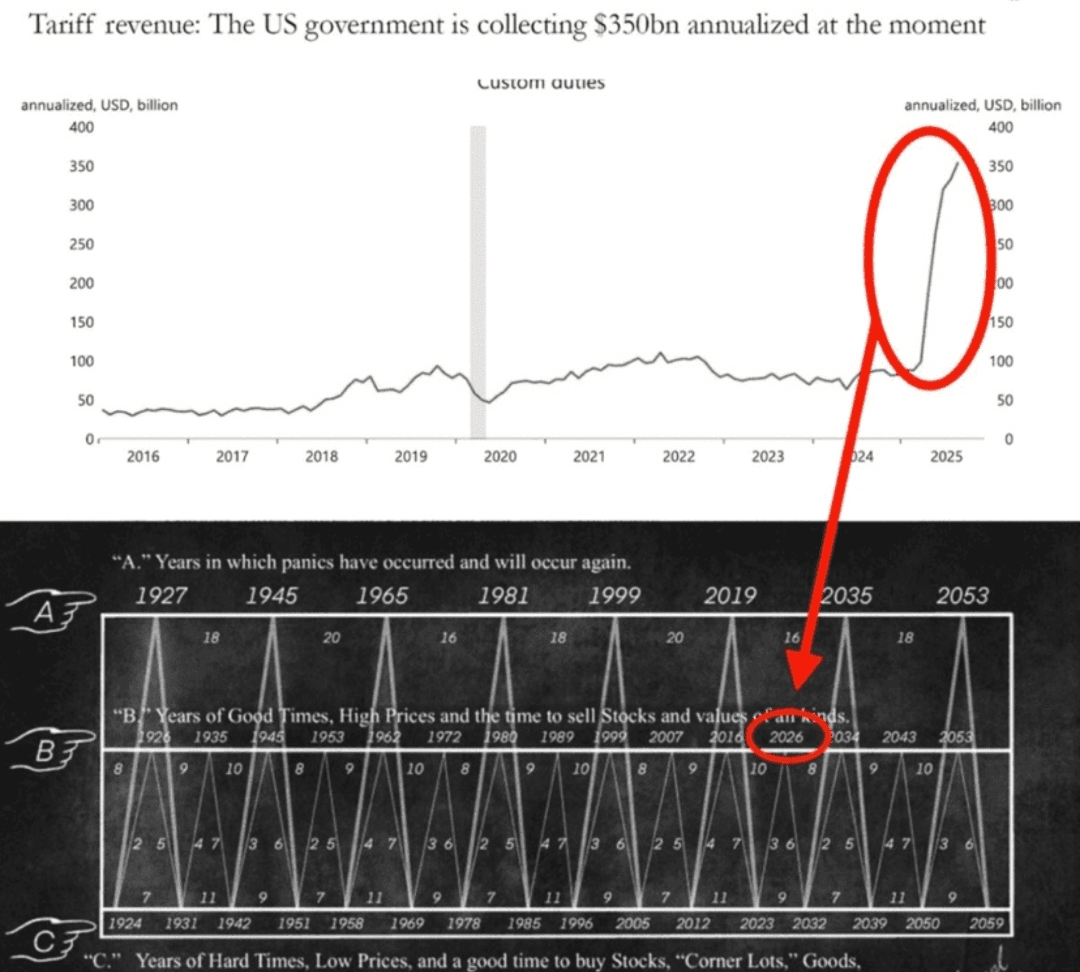

Si le tribunal annule les tarifs, le gouvernement américain pourrait être contraint de rembourser jusqu'à 600 milliards de dollars en droits perçus. Ce ne serait pas un ajustement progressif. Ce serait immédiat, contesté et déstabilisant.

Au niveau macro, cela crée trois chocs simultanés.

Premièrement, stress fiscal. Un remboursement soudain de 600 milliards de dollars créerait un trou dans les attentes de revenus à court terme. Ce fossé devrait être comblé par des mesures d'urgence — soit de nouveaux tarifs, un emprunt accéléré, ou des changements de politique rapides. Aucun de ces choix n'est favorable au marché à court terme.

Deuxièmement, instabilité commerciale. Des tarifs d'urgence ou des mesures de représailles suivraient presque certainement. Les partenaires mondiaux ne resteraient pas patients pendant que les États-Unis réécrivent leur cadre commercial du jour au lendemain. Les chaînes d'approvisionnement réévalueraient instantanément le risque.

Troisièmement, réévaluation financière. Les marchés détestent l'incertitude plus que les mauvaises nouvelles, et ce scénario livre les deux en même temps.

Voici où le positionnement compte.

• Les obligations pourraient connaître des mouvements violents dans les deux sens alors que les traders réévaluent le risque d'inflation par rapport au risque de récession.

• Les actions subissent une pression à la baisse en raison de l'incertitude des revenus, de la compression des marges et du choc politique.

• La crypto ne fait pas exception — les événements de stress de liquidité frappent historiquement d'abord les actifs à risque, puis les récits.

Ce n'est pas un catalyseur de "risque". C'est un événement de volatilité.

Ce qui rend cela particulièrement dangereux, c'est le timing. Les marchés sont actuellement évalués pour la stabilité, pas pour la perturbation structurelle. Lorsque les attentes sont calmes, la réévaluation est brutale.

Les prochaines 48 heures sont critiques. Si les gros titres confirment l'élan juridique contre les tarifs, le positionnement s'ajustera de manière agressive — pas progressivement. Les algorithmes agiront en premier. Les traders discrets suivront plus tard.

Il ne s'agit pas d'être haussier ou baissier.

Il s'agit de reconnaître quand tout se réévalue en même temps.

Et en ce moment, ce risque est réel.