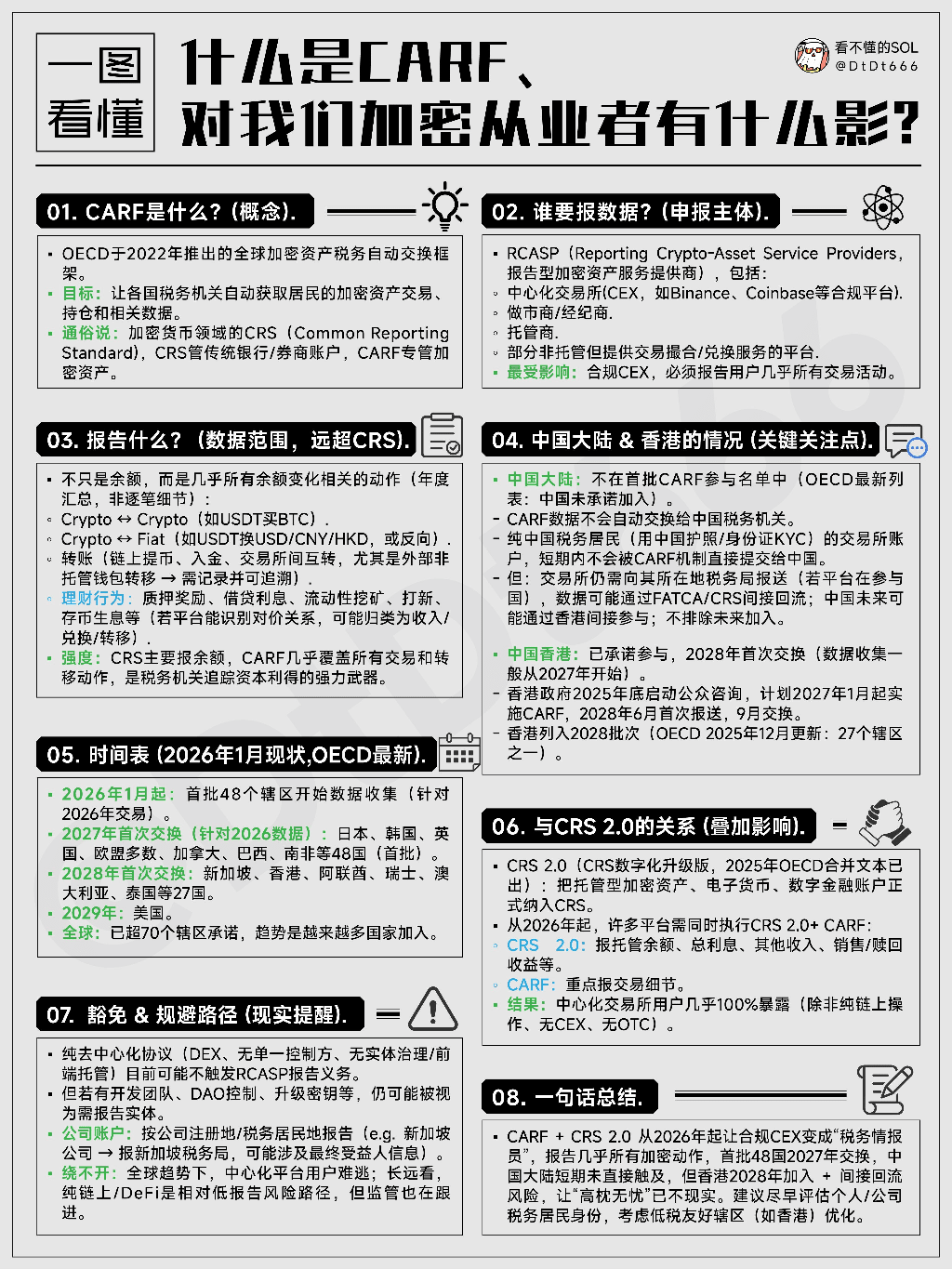

1. Qu'est-ce que le CARF ?

Objectif : permettre aux administrations fiscales des pays d'obtenir automatiquement les données sur les transactions, les positions et les informations connexes des résidents concernant les actifs numériques.

Compréhension simplifiée : le CRS gère les comptes bancaires / de courtage traditionnels, tandis que le CARF est spécifiquement dédié aux actifs numériques.

Définition : cadre mondial d'échange automatique des données fiscales sur les actifs numériques lancé par l'OCDE en 2022, il s'agit du CRS (Règles communes de déclaration) adapté au domaine des cryptomonnaies, spécifiquement conçu pour les actifs numériques.

2. Qui doit déclarer les données CARF ?

principalement les fournisseurs de services d'actifs numériques soumis à déclaration (RCASP),

y compris :

Échanges centralisés (CEX), comme Binance, Coinbase, etc., plateformes conformes

Marchand de marché / courtier

Intermédiaire de conservation

Certaines plateformes non centralisées offrant toutefois des services de mise en relation ou d'échange

Les échanges conformes sont les plus touchés, ils doivent déclarer presque toutes les activités des utilisateurs.

3. Quelles données doivent être déclarées dans le cadre du CARF ?

Ce n'est pas seulement le solde, mais presque toutes les actions liées aux variations de solde (synthèse annuelle, pas les détails par transaction), notamment :

- Transactions entre cryptomonnaies (ex. : achat de BTC avec USDT)

- Échanges entre cryptomonnaies et monnaie fiduciaire (ex. : retrait de USDT en CNY/HKD, ou inverse)

- Transferts (retraits sur la chaîne, transferts entre échanges, notamment les transferts vers des portefeuilles non centralisés externes)

- Comportements d'investissement (récompenses de mise en staking, intérêts de prêt, minage de liquidité, participation à des nouveaux projets, intérêts générés par le stockage de cryptomonnaies, etc. ; si la plateforme peut identifier une relation d'équivalence, cela pourrait être classé comme revenu / échange / transfert)

- Comparaison de l'intensité : le CRS déclare principalement les soldes, tandis que le CARF couvre presque toutes les transactions et mouvements, constituant un outil puissant pour les autorités fiscales afin de traquer les plus-values.

4. Situation actuelle de la Chine continentale et de Hong Kong concernant la participation au CARF ?

Chine continentale : non incluse dans la liste initiale des participants au CARF (liste récente de l'OCDE), n'a pas promis de s'engager.

- Les données CARF ne seront pas automatiquement échangées avec les autorités fiscales chinoises.

- Un compte d'échange pour un résident fiscal chinois (ayant passé la vérification KYC avec passeport ou pièce d'identité chinois) ne sera pas directement transmis au CARF à la Chine dans un premier temps.

- Mais les échanges doivent toujours déclarer aux autorités fiscales de leur lieu d'implantation (si la plateforme se situe dans un pays participant), les données pourraient ainsi être relayées indirectement via FATCA/CRS ; la Chine pourrait éventuellement participer indirectement par Hong Kong à l'avenir, mais pour le moment, la Chine continentale semble peu susceptible de rejoindre.

Hong Kong : a promis de participer, premier échange prévu en 2028 (la collecte de données commence généralement en 2027).

- Le gouvernement de Hong Kong lancera une consultation publique à la fin 2025, avec mise en œuvre prévue à partir de janvier 2027, première soumission en juin 2026, échange en septembre.

- Hong Kong figure dans le lot de 2028 (mise à jour de l'OCDE en décembre 2025 : l'un des 27 territoires).

5. Quel est le calendrier mondial de mise en œuvre du CARF ?

- À partir de janvier 2026 : les 48 premiers territoires commencent la collecte de données (pour les transactions de 2026).

- Première échange en 2027 : concernant les données de 2026, impliquant Japon, Corée du Sud, Royaume-Uni, la plupart des pays de l'UE, Canada, Brésil, Afrique du Sud, etc., 48 pays (première vague).

- Première échange en 2028 : implique Singapour, Hong Kong, Émirats arabes unis, Suisse, Australie, Thaïlande, etc., 27 pays au total.

- 2029 : les États-Unis rejoindront.

- Tendance mondiale : plus de 70 territoires ont promis de participer, d'autres pays rejoindront bientôt.

6. Quel est le lien entre CARF et CRS 2.0 ?

- CRS 2.0 : version numérisée du CRS, le texte combiné de l'OCDE 2025 inclut officiellement les actifs numériques détenus en mode de conservation, les monnaies électroniques et les comptes financiers numériques dans le cadre du CRS.

- Effet cumulatif : à partir de 2026, de nombreuses plateformes devront appliquer simultanément CRS 2.0 et CARF.

- CRS 2.0 : déclaration du solde détenue, des intérêts totaux, des autres revenus, des gains de vente/rachat, etc.

- CARF : déclaration détaillée des transactions.

En langage simple : les utilisateurs d'échanges centralisés sont presque à 100 % exposés (sauf opérations entièrement sur la chaîne, sans échange centralisé, sans OTC).

7. Quelles sont les voies d'exemption ou d'évitement de la déclaration CARF ?

- Protocoles entièrement décentralisés (DEX) : sans partie unique contrôlant, sans gouvernance physique / hébergement frontend, actuellement cela pourrait ne pas déclencher l'obligation de déclaration RCASP. Mais si un équipe de développement, un DAO, des clés de mise à jour existent, cela pourrait toujours être considéré comme une entité soumise à déclaration.

- Comptes société : déclaration selon le lieu d'enregistrement ou de résidence fiscale de l'entreprise (ex. : entreprise singapourienne → déclaration à l'administration fiscale singapourienne, pouvant impliquer des informations sur les bénéficiaires effectifs).

- Voies d'évitement : dans le contexte de la tendance mondiale, les utilisateurs de plateformes centralisées ont peu de chances d'éviter la déclaration ; à long terme, les solutions entièrement sur la chaîne / DeFi représentent une voie relativement à faible risque de déclaration, bien que la réglementation s'y attarde progressivement.

8. Quel est l'impact principal du CARF sur les professionnels du secteur crypto ?

Le CARF + CRS 2.0, à partir de 2026, transforme les échanges conformes en « agents d'information fiscale » : presque toutes les actions des utilisateurs dans le domaine crypto seront déclarées.

Les 48 premiers pays échangeront des données en 2027 ; la Chine continentale n'est pas directement concernée à court terme, mais l'échange par Hong Kong en 2028 comporte un risque de retour indirect : « dormir en toute sérénité » n'est plus réaliste.

Il est recommandé d'évaluer dès que possible son statut de résident fiscal personnel ou professionnel, et de considérer des juridictions à faible imposition (comme Hong Kong) pour une optimisation fiscale.