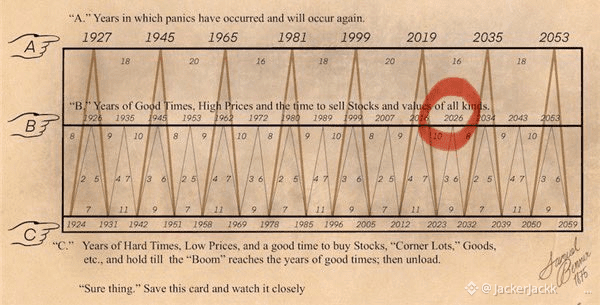

Après avoir passé plusieurs jours à analyser la trajectoire du système financier mondial, il est clair que 2026 s’annonce particulièrement difficile. Les signaux provenant des marchés obligataires, en particulier ceux des Treasuries américains, sont préoccupants. La volatilité des obligations commence déjà à se manifester, et l’indice MOVE, qui mesure cette volatilité, grimpe lentement mais sûrement — un phénomène qui n’apparaît jamais sans raison.

Trois points de tension majeurs se dessinent :

1️⃣ Le Trésor américain

En 2026, le Trésor devra refinancer d’énormes volumes de dette tout en continuant à gérer des déficits massifs. Les coûts des intérêts augmentent fortement. Les investisseurs étrangers deviennent plus prudents.

Les institutions financières ont moins de marge de manœuvre pour absorber cette dette.

Les adjudications longues montrent déjà des signes de tension : queues plus importantes, demande plus faible, et moins d’appétit pour absorber l’offre. Ce n’est pas une théorie, c’est observable dans les données. Ce type de tension peut provoquer des chocs de financement, non pas par panique, mais par des ventes silencieuses lors d’adjudications difficiles.

2️⃣ Le rôle du Japon

Le Japon, principal détenteur de Treasuries et acteur central des carry trades, peut amplifier ces tensions.

Si le yen continue de fluctuer fortement et que la Banque du Japon doit intervenir, les carry trades se dénoueront rapidement.

Les institutions japonaises ne vendront pas seulement des actifs domestiques, mais aussi des obligations étrangères.

Cette dynamique exerce une pression supplémentaire sur les rendements américains au moment où la demande est la plus nécessaire. Le Japon n’est pas la cause initiale de la crise, mais un amplificateur puissant.

3️⃣ La Chine

La Chine représente un autre facteur de pression. Les problèmes persistants liés à la dette locale et aux finances des gouvernements locaux n’ont pas disparu.

Si le stress devient visible sur le marché, le yuan pourrait se déprécier, les capitaux chercheront la sécurité, et le dollar se renforcera.

Cette situation renforce directement les rendements américains, faisant de la Chine un second amplificateur plutôt qu’une source d’origine du choc.

Les conséquences pour 2026 :

Il ne faut pas nécessairement un événement spectaculaire pour déclencher la crise. Une simple adjudication mal reçue de Treasuries à 10 ou 30 ans peut suffire à faire bondir les rendements, à resserrer le financement mondial et à provoquer une revalorisation rapide des actifs à risque. Le scénario pourrait être le suivant : rendements à long terme en hausse, dollar renforcé, liquidité qui se raréfie, ventes massives sur les actifs à risque et propagation de la volatilité.

Les banques centrales interviendront ensuite pour injecter de la liquidité et stabiliser le système, mais cela préparera le terrain pour la prochaine phase : baisse des rendements réels, reprise des actifs tangibles, et redémarrage des cycles inflationnistes.

2026 sera donc un moment crucial, non pas parce que tout s’effondre définitivement, mais parce que plusieurs cycles de stress culmineront simultanément. Et les signaux précoces sont déjà là.