Si le preguntas a un regulador qué necesita de un sistema financiero, no dirán “transparencia.” Dirán algo más específico: prueba. Prueba de que los participantes son elegibles. Prueba de que los activos se liquidan correctamente. Prueba de que las obligaciones se cumplen. Prueba de que los mercados no ocultan flujos criminales o riesgos sistémicos. Pero si le preguntas a las instituciones qué necesitan, rara vez escucharás la palabra “prueba.” Escucharás: privacidad. Privacidad de los competidores. Privacidad de las contrapartes. Privacidad de los raspadores de datos depredadores. Privacidad de la filtración de información que distorsiona el descubrimiento de precios. Entre esas dos demandas se encuentra el espacio de diseño que Dusk eligió ocupar.

Si le preguntas a un regulador qué necesita de un sistema financiero, no dirán “transparencia.” Dirán algo más específico: prueba. Prueba de que los participantes son elegibles. Prueba de que los activos se liquidan correctamente. Prueba de que las obligaciones se cumplen. Prueba de que los mercados no ocultan flujos criminales o riesgos sistémicos. Pero si le preguntas a las instituciones qué necesitan, rara vez escucharás la palabra “prueba.” Escucharás: privacidad. Privacidad de los competidores. Privacidad de las contrapartes. Privacidad de los raspadores de datos depredadores. Privacidad de la filtración de información que distorsiona el descubrimiento de precios. Entre esas dos demandas se encuentra el espacio de diseño que Dusk eligió ocupar.

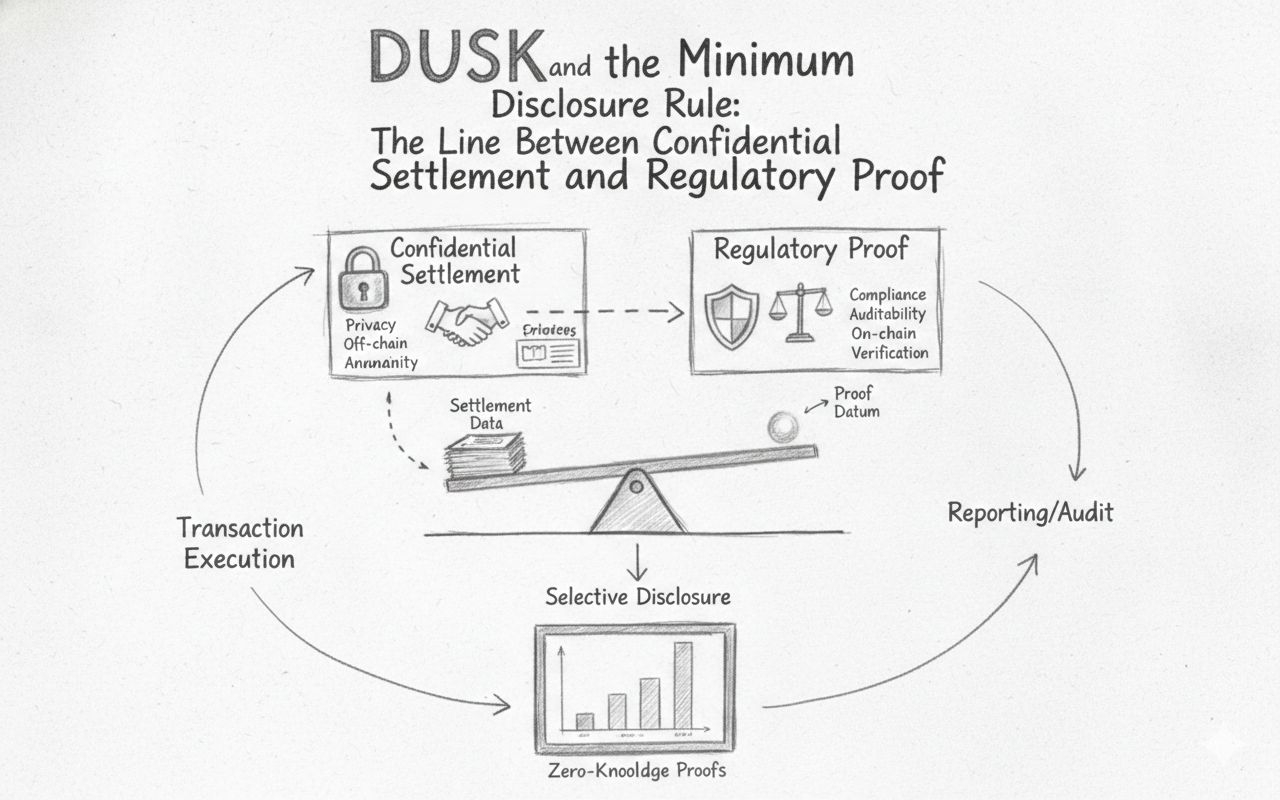

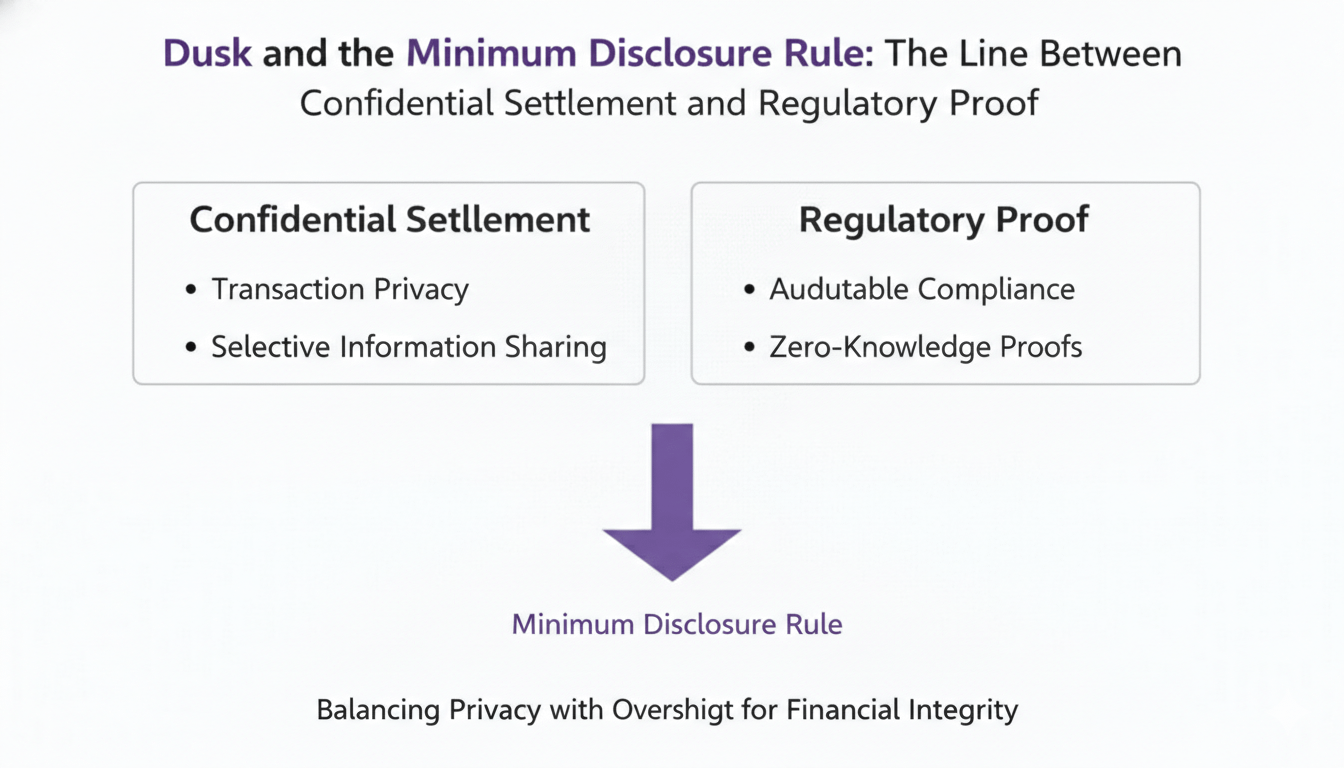

La arquitectura de Dusk reconoce implícitamente lo que la industria cripto aún se niega a articular: el mundo real opera bajo una regla de divulgación mínima. Divulgas la menor cantidad de información necesaria para probar la corrección al partido autorizado para verificarlo y nada más. Las blockchains tradicionales rompen esta regla por defecto. Divulgan todo a todos, todo el tiempo, independientemente del derecho. Eso puede ser filosóficamente atractivo para los maximalistas de la transparencia, pero para las finanzas reguladas es un modo de falla estructural.

En los mercados regulados, la divulgación nunca es absoluta. Es contextual. Un lugar ve una parte de la información. Una cámara de compensación ve otra. Un regulador ve una completamente diferente. En algunos casos, incluso el emisor del instrumento no ve el mapa completo de cambios de propiedad hasta que se agregan los informes de liquidación. Las blockchains públicas colapsan estas capas en un solo dominio de visibilidad global. Dusk las separa nuevamente, utilizando la confidencialidad en la capa de ejecución y pruebas en la capa de cumplimiento.

La línea que Dusk traza no es arbitraria. Proviene de la estructura del mercado en sí. Hay piezas de datos que distorsionan los mercados cuando los tamaños de bloque públicos, identidades de contrapartes, reasignaciones de cartera, posiciones de colateral, exposiciones crediticias y hay piezas de datos que rompen la regulación cuando la elegibilidad KYC privada, verificaciones de sanciones, propiedad beneficiaria, idoneidad, informes fiscales, informes de actividades sospechosas. El modelo de privacidad selectiva de Dusk refuerza la idea de que lo que debe permanecer oculto y lo que debe permanecer comprobable no están en conflicto una vez que el sistema se vuelve capaz de enrutamiento de visibilidad al observador correctamente autorizado.

La línea que Dusk traza no es arbitraria. Proviene de la estructura del mercado en sí. Hay piezas de datos que distorsionan los mercados cuando los tamaños de bloque públicos, identidades de contrapartes, reasignaciones de cartera, posiciones de colateral, exposiciones crediticias y hay piezas de datos que rompen la regulación cuando la elegibilidad KYC privada, verificaciones de sanciones, propiedad beneficiaria, idoneidad, informes fiscales, informes de actividades sospechosas. El modelo de privacidad selectiva de Dusk refuerza la idea de que lo que debe permanecer oculto y lo que debe permanecer comprobable no están en conflicto una vez que el sistema se vuelve capaz de enrutamiento de visibilidad al observador correctamente autorizado.

Por eso Dusk rechaza el marco típico cripto de la privacidad como un escudo ideológico. En el modelo de Dusk, la privacidad es una función de enrutamiento de visibilidad. Decide quién ve qué, no si alguien ve algo. Las pruebas de cero conocimiento permiten una nueva categoría de evento de liquidación: un evento que el mercado puede observar sin absorber metadatos sensibles, mientras que el regulador puede auditar sin exponer esos metadatos a competidores, contrapartes o al público. El efecto es que ambas partes obtienen lo que necesitan sin heredar el perfil de riesgo del otro.

La elección de ingeniería más interesante es que el cumplimiento no está en capas externamente. Está integrado en la ejecución. Las restricciones de transferencia, verificaciones de elegibilidad, derechos de divulgación supervisorial y corrección de liquidación se aplican dentro del ciclo de vida de la transacción, no en la interfaz de usuario, no en middleware, no en documentos fuera de la cadena. Cuando el cumplimiento se vuelve programable, la divulgación mínima se vuelve exigible. Cuando el cumplimiento se incorpora, la divulgación mínima colapsa en acuerdos ad-hoc y registros no verificables.

Y esto lleva a la conclusión incómoda que la cripto evita: la privacidad auditable requiere más disciplina que la transparencia. La transparencia es ruidosa pero fácil. Muestras todo y dejas que los actores fuera de la cadena le den sentido. La privacidad con cumplimiento requiere una delimitación estricta de quién puede saber qué, cuándo y cómo pueden probar que lo sabían legítimamente. Así es exactamente como ya se comportan los mercados de valores, no porque disfruten del secreto, sino porque necesitan preservar la competencia, prevenir el riesgo de señalización y evitar la utilización de la información como arma.

A la luz de esto, Dusk deja de parecer una 'cadena de privacidad' y comienza a parecer una cadena de infraestructura de mercado que entiende que la regla de divulgación mínima no es una preferencia filosófica sino una restricción estructural. Es la regla que permite que los RWAs, bonos tokenizados, fondos tokenizados, emisión corporativa y liquidación estable cumplan existan sin convertir toda la tubería financiera en chismes públicos.

A la luz de esto, Dusk deja de parecer una 'cadena de privacidad' y comienza a parecer una cadena de infraestructura de mercado que entiende que la regla de divulgación mínima no es una preferencia filosófica sino una restricción estructural. Es la regla que permite que los RWAs, bonos tokenizados, fondos tokenizados, emisión corporativa y liquidación estable cumplan existan sin convertir toda la tubería financiera en chismes públicos.

Si el modelo de Dusk escala, la ironía es que la industria cripto eventualmente admitirá que la regla nunca fue opcional. La primera vez que un bono tokenizado se revaloriza porque los flujos de liquidación se filtraron al público, o un fondo pierde alfa porque los cambios de cartera se hicieron visibles a mitad de rebalanceo, o una emisión corporativa falla porque la atribución de propiedad beneficiaria se hizo pública, el mercado redescubrirá la regla de divulgación mínima de la manera difícil.

Dusk simplemente eligió implementarlo antes de que llegaran los casos de falla.

\u003cm-36/\u003e\u003ct-37/\u003e\u003cc-38/\u003e