Resumen

Bitcoin se está negociando dentro de un rango entre la Media del Mercado Verdadero en $81,100 y la base de costo del tenedor a corto plazo en $98,400.

El URPD ajustado por entidad muestra una densa zona de UTXO por encima de $100,000, formada durante 2025.

Los derivados y opciones muestran baja participación, la volatilidad reacciona solo en el extremo corto y gamma asimétrica. Los ETF de Bitcoin al contado han acumulado salidas de $1.58B.

Bitcoin permanece confinado a un rango operativo definido por la Media del Mercado Verdadero en $81,100 y la base de costo del tenedor a corto plazo en $98,400. Durante enero de 2026, el precio subió desde la mitad del rango y se detuvo por debajo de $98,000, donde la oferta de compradores recientes que operan cerca de niveles de equilibrio está concentrada.

Los datos en cadena muestran una estructura dominada por suministro acumulado por encima del precio actual. El URPD ajustado por entidad identifica una zona amplia y densa de UTXOs creadas por encima de $100,000. Esta banda concentra monedas adquiridas entre el primer y el tercer trimestre de 2025 y actúa como una fuente activa de liquidez del lado de la venta a medida que el precio se acerca a esos niveles.

Poseedores Liberando Suministro de Bitcoin

La distribución de edad confirma el patrón. La mayor parte de las pérdidas realizadas proviene del grupo de poseedores de 3 a 6 meses, seguido por el segmento de 6 a 12 meses. Ambos grupos adquirieron Bitcoin a niveles superiores a los precios actuales y liberan suministro cuando el precio regresa a sus zonas de entrada. Al mismo tiempo, la toma de ganancias se concentra en el rango de margen del 0% al 20%, aumentando la presión de venta cerca de los niveles de costo.

En el mercado al contado, tanto el CVD agregado como el CVD de Binance se han desplazado hacia la compra neta. Coinbase ha reducido constantemente la agresividad de los vendedores observada en semanas anteriores. Aun así, la actividad sigue centrada en la absorción selectiva de suministro, sin evidencia de acumulación amplia y sostenida.

Los flujos corporativos siguen siendo desiguales. Las entradas están vinculadas a transacciones aisladas y no establecen un patrón de compra continuo. En términos agregados, los flujos continúan oscilando cerca de niveles neutrales.

Mercados de Derivados y Opciones

En los mercados de derivados, el volumen de futuros permanece comprimido en promedios móviles de siete días. Los cambios en el interés abierto están ocurriendo sin expansión de volumen, lo que indica rotación de posiciones en lugar de la adición de nuevo apalancamiento. El mercado sigue operando con baja participación.

En los mercados de opciones, la volatilidad implícita reacciona solo a vencimientos cortos. La volatilidad a una semana aumenta en más de 13 puntos, mientras que los plazos de tres y seis meses muestran cambios marginales. La inclinación a corto plazo se desplaza hacia las opciones de venta y luego se revierte. La prima de riesgo de volatilidad a un mes se mantiene positiva, alrededor de 11.5 puntos.

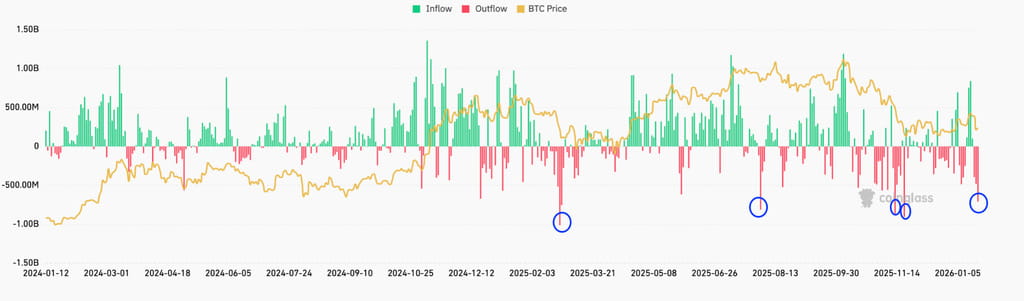

ETFs de Bitcoin Bajo Presión

La posición gamma del dealer se vuelve negativa por debajo de $90,000 y positiva por encima de ese nivel, introduciendo asimetría en la dinámica de cobertura.

Al mismo tiempo, los ETFs de Bitcoin al contado registraron salidas netas de $708.7M ayer. En tres días, las salidas acumuladas alcanzaron $1.58B. IBIT de BlackRock y FBTC de Fidelity representan la mayor parte de los flujos negativos. Mientras tanto, los ETFs de Ethereum al contado publicaron salidas totales de $286.9M.