Resumen

Las altcoins tuvieron un rendimiento inferior al de Bitcoin por cuarto año consecutivo en 2025, rompiendo el patrón cíclico histórico.

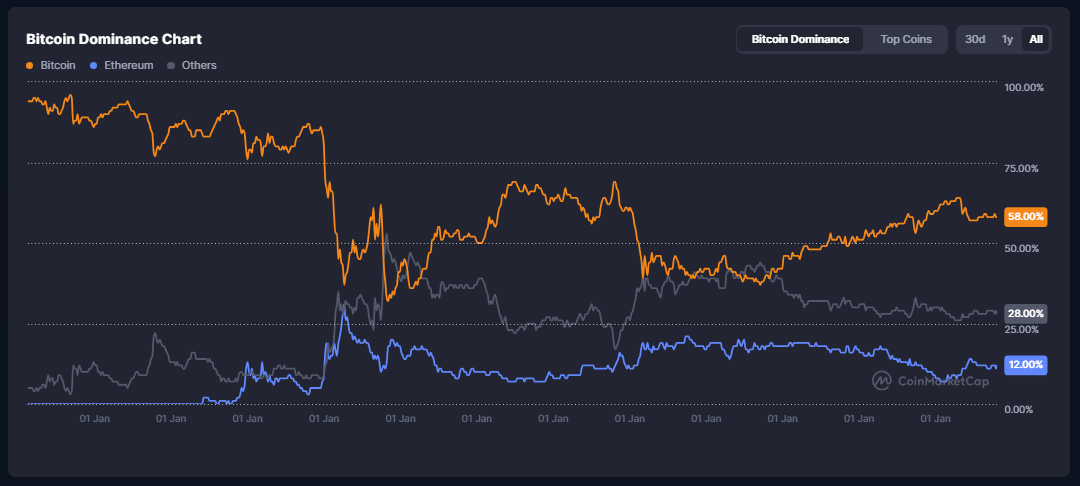

La dominancia de Bitcoin se mantuvo alta (~60%), ya que la liquidez y el control de riesgos impulsaron el capital hacia activos más grandes y líquidos.

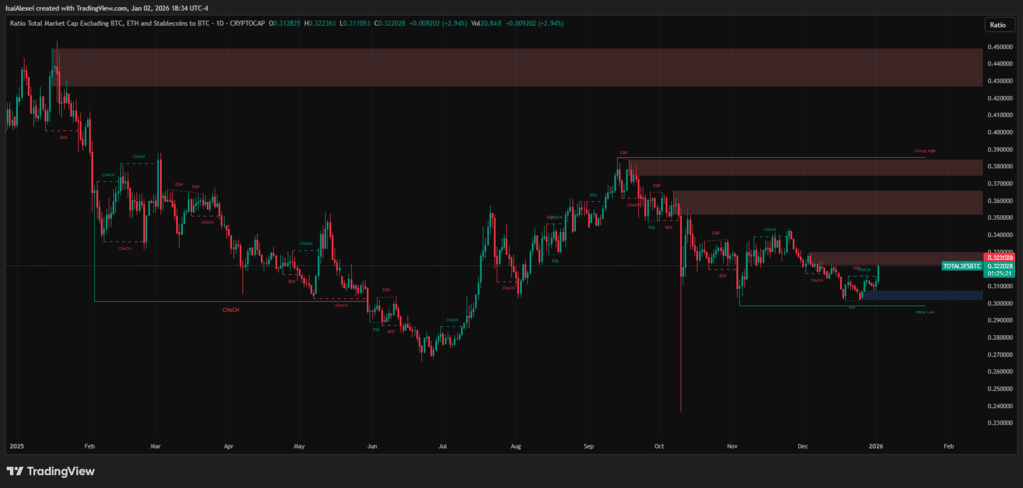

La relación TOTAL3/BTC, que rastrea altcoins excluyendo BTC y ETH, cayó a mínimos de varios años.

Las altcoins cerraron 2025 más débiles frente a Bitcoin, extendiendo una racha de cuatro años de bajo rendimiento. Los traders rastrearon la relación TOTAL3/BTC, que excluye Bitcoin y Ethereum, y vieron nuevas caídas para 2022, 2023, 2024 y 2025. El patrón se rompe con la antigua tradición cíclica donde los tokens más pequeños a menudo se recuperaban después de los avances de Bitcoin.

Los informes a través de los escritorios indican flujos más grandes hacia activos altamente líquidos. La dominancia de Bitcoin osciló entre el 59% y el 60% durante la venta de fin de año, reduciendo el espacio para rotar hacia altcoins.

El rendimiento medio entre las 30 principales altcoins terminó negativo para el año, según múltiples proveedores de datos. Los tokens de pequeña capitalización registraron mínimos de cuatro años frente a Bitcoin durante el cuarto trimestre. Bitcoin también retrocedió de un máximo de octubre y terminó el año a la baja, marcando la primera pérdida anual desde 2022, aunque el líder aún superó a la mayoría de los rivales en una base relativa.

La relación TOTAL3/BTC señala una ventaja persistente para Bitcoin.

La relación TOTAL3/BTC sigue siendo la lente más simple para la fuerza relativa. Una línea descendente significa que una unidad de BTC compra más capitalización de mercado de altcoin que antes. Los comentarios de los escritorios enmarcaron la caída como un re-evaluación hacia la liquidez, la transparencia de tarifas, y la claridad en la custodia. Los libros de órdenes para muchas altcoins se estrecharon durante el estrés, mientras que el BTC spot y los principales pares de ETH manejaron redenciones y reequilibrios con menos brechas de precios.

Los mayores rendimientos reales a principios de año castigaron el riesgo de larga duración y redujeron los flujos especulativos. A medida que las condiciones solo se relajaron modestamente en diciembre, los asignadores prefirieron vehículos con un soporte de derivados más profundo y un financiamiento más estable. Ese marco favoreció a Bitcoin sobre tokens más pequeños, incluso cuando los precios absolutos se enfriaron.

La estructura del mercado agregó fricción para los rallys de recuperación.

Muchas altcoins dependen de incentivos de intercambio, liquidez entre cadenas, o rendimientos de staking que se comprimen cuando los precios caen. Los desarrolladores enviaron actualizaciones a través de las redes, sin embargo, las métricas de los usuarios finales se rezagaron respecto a la acción del precio, y el flujo de órdenes se concentró en los principales. Sin una demanda sostenida en el spot, los rebotes se desvanecieron cerca de la oferta superior.

Mantén Bitcoin como exposición principal, usa ETH para beta de contratos inteligentes, y dimensiona altcoins tácticamente cuando los volúmenes lo confirmen. Las pantallas priorizan pares con diferenciales ajustados, amplia profundidad y un tratamiento claro del colateral a través de las plataformas. Donde esas características se debiliten, el dimensionamiento se reduce.

El riesgo sigue siendo bidireccional hacia principios de 2026.

Un cambio duradero en los costos de financiamiento, flujos de entrada en el spot más fuertes, o una re-aceleración en la actividad del usuario podrían aumentar la amplitud de altcoins. En ausencia de eso, los gráficos relativos probablemente recompensen la paciencia en los principales.

Fuente: CoinMarketCap

Fuente: CoinMarketCap

Por ahora, el marcador es inequívoco: dominancia de Bitcoin cerca del 60%, un cuarto descenso anual consecutivo en la relación TOTAL3/BTC, y una pérdida mediana entre las altcoins líderes.