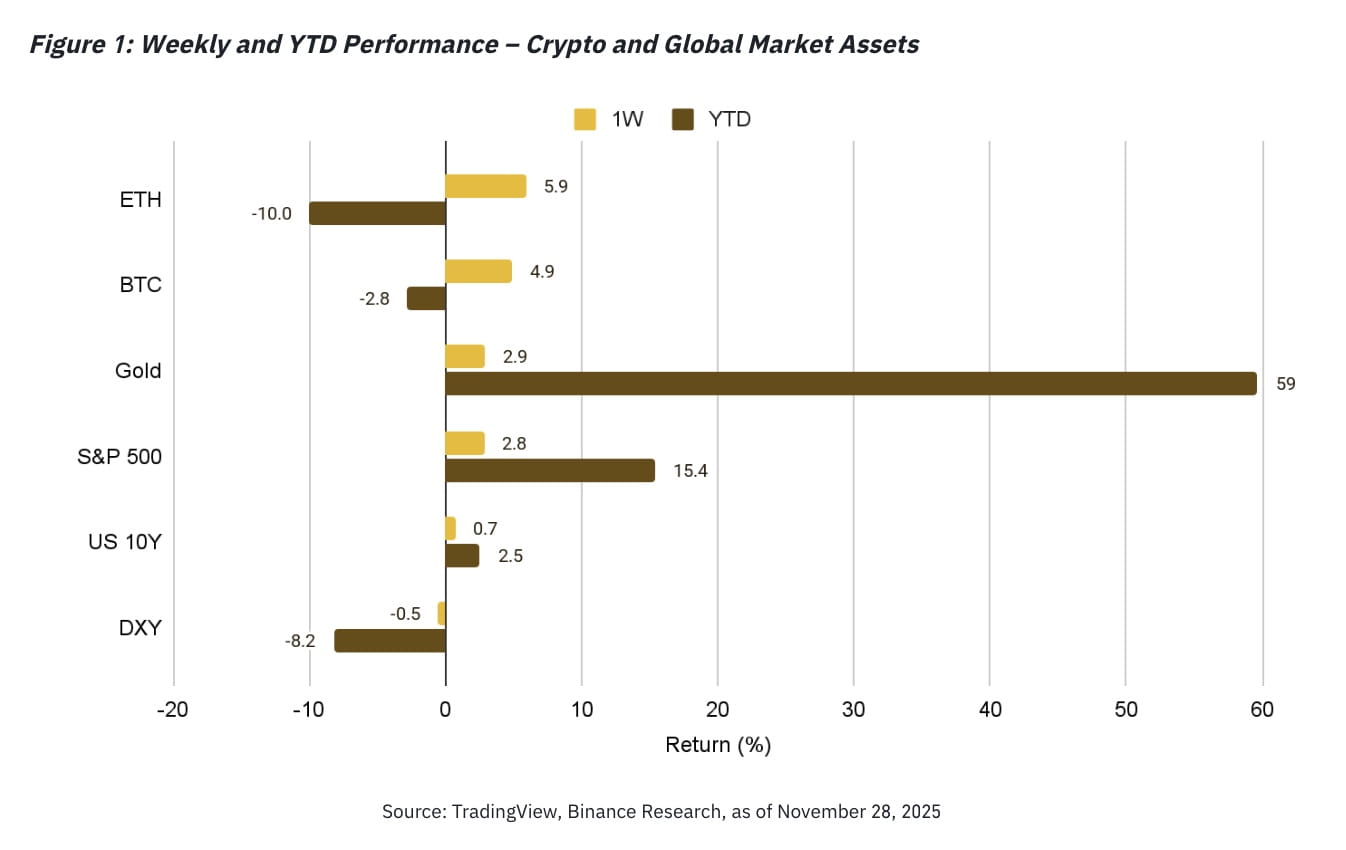

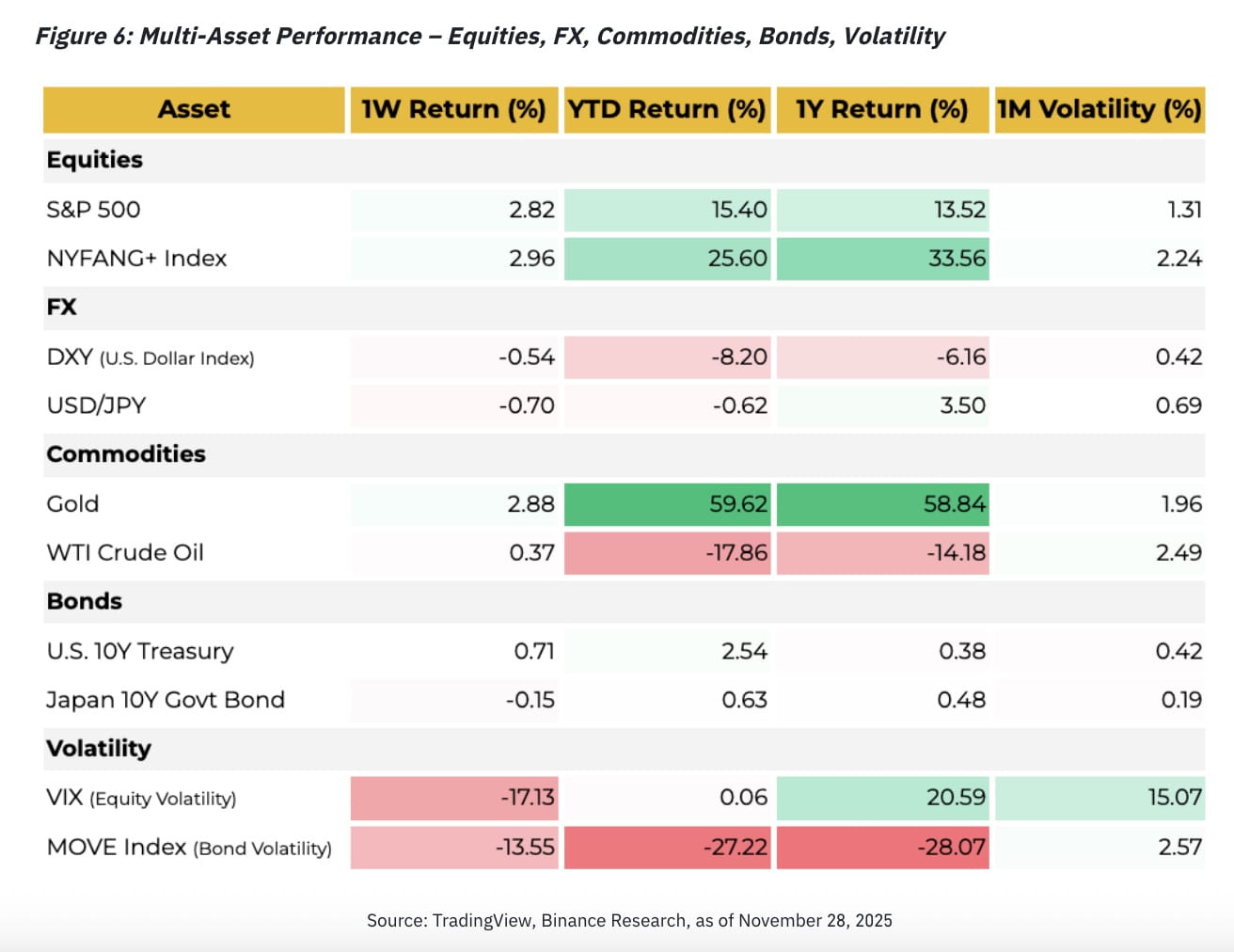

Las criptomonedas y los activos de riesgo global encontraron alivio esta semana, ya que las expectativas de un recorte de tasas de la Reserva Federal en diciembre aumentaron drásticamente del ~30% al ~85%. El cambio ayudó a que Bitcoin volviera a superar los US$90,000, mientras que el S&P 500 avanzó un 2.8%.

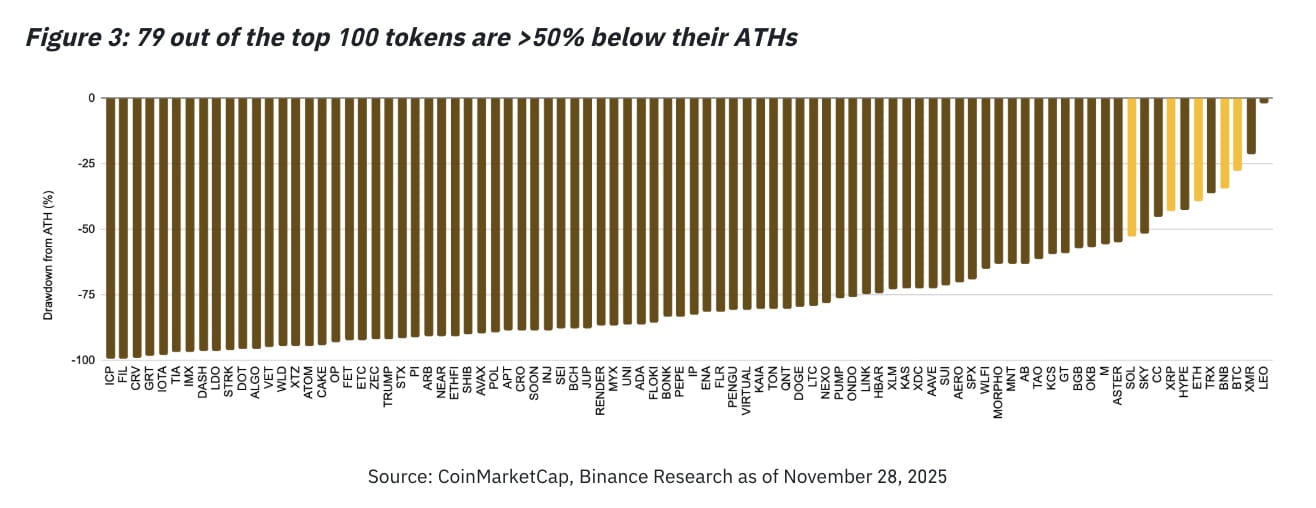

Las altcoins también se recuperaron, pero la amplitud sigue siendo débil: 79 de los 100 principales tokens todavía están más de un 50% por debajo de sus máximos históricos, subrayando cuán estrecho se ha vuelto el liderazgo de este ciclo.

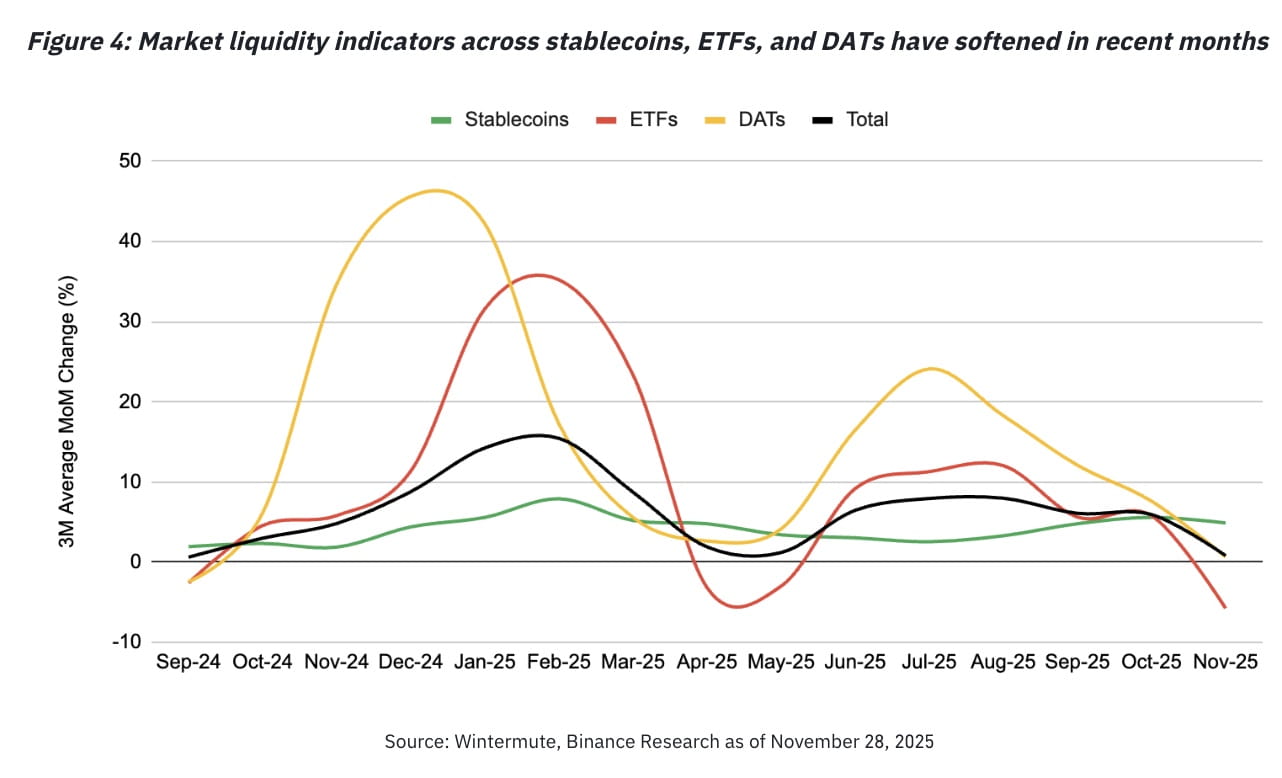

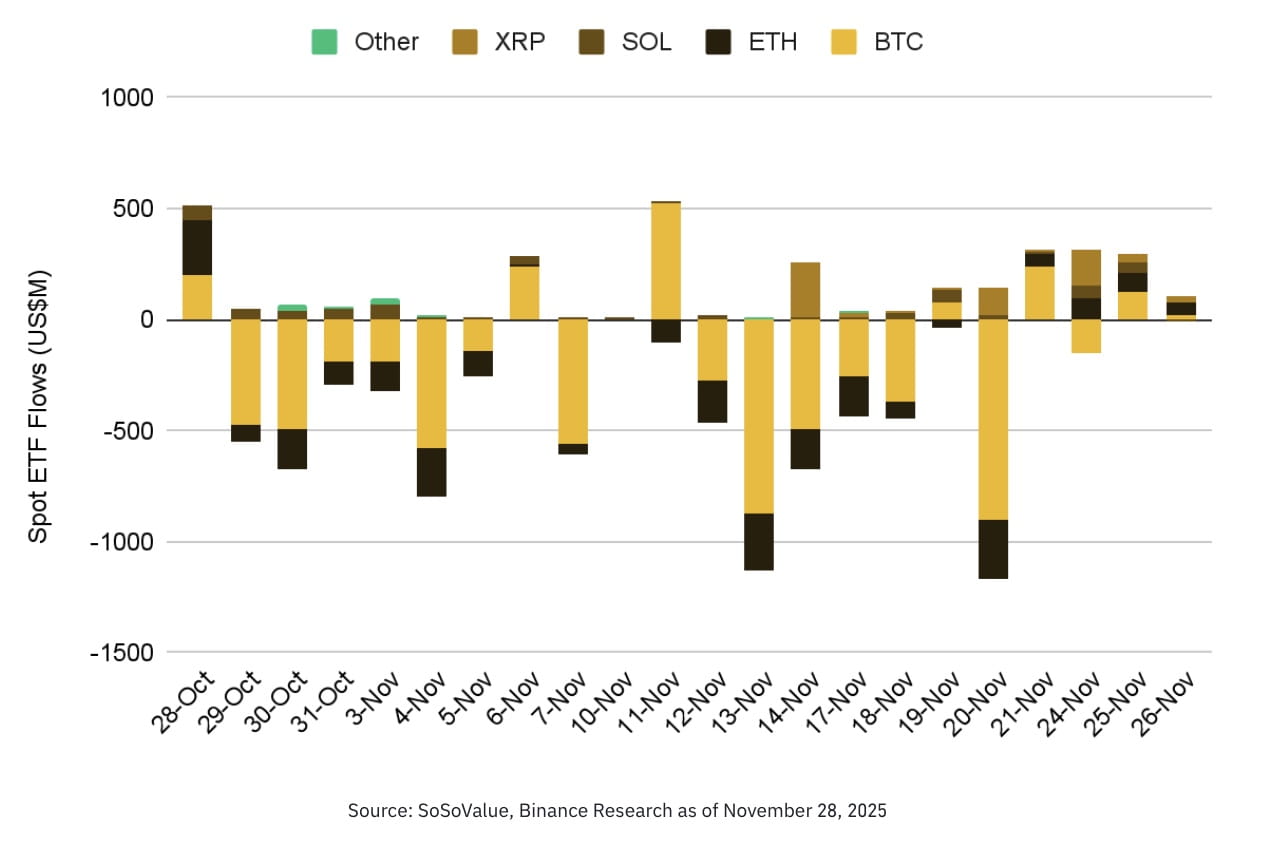

Los canales de liquidez críticos para el ciclo — suministro de stablecoins, flujos de ETF y emisión de Tesorería de Activos Digitales (DAT) — se han desacelerado en las últimas semanas. Mientras que los ETF de altcoins recién lanzados continúan viendo flujos netos positivos estables que superan los US$1.3B, la rotación de capital más amplia sigue siendo limitada.

La dirección a corto plazo ahora depende en gran medida de la reunión de la FOMC de diciembre y de la próxima nominación del siguiente presidente de la Reserva Federal, ambas de las cuales darán forma a las expectativas del mercado hacia fin de año.

Resumen del Mercado

Los mercados se estabilizaron y se movieron al alza esta semana a medida que los operadores ganaron claridad sobre el contexto macroeconómico.

Las probabilidades de recortes de tasas para la reunión de diciembre aumentaron rápidamente desde los mínimos de la semana pasada, llevando a:

Rendimientos más bajos de los bonos del Tesoro de EE. UU.

Un dólar estadounidense más suave (DXY)

Un repunte en los activos de riesgo principales

Bitcoin añadió un 4.9%, cerrando la semana por encima de US$90,000, mientras que el S&P 500 ganó un 2.8%.

A pesar del repunte, la actividad permaneció subdued debido a la semana de negociación acortada por el Día de Acción de Gracias en EE. UU., que atenuó tanto la volatilidad como el volumen.

A medida que se acerca el mes final de 2025, los mercados están enfocados de lleno en la política de la Fed: tanto la decisión de tasas del 9 de diciembre como la nominación del presidente de la Fed, que se espera antes de fin de año. Estos eventos siguen al récord de cierre del gobierno de EE. UU. de 43 días, que ha distorsionado temporalmente la visibilidad de los datos macroeconómicos. Las primeras publicaciones ahora apuntan hacia un mercado laboral en suavización, reforzando aún más las expectativas de recortes de tasas.

1. Activos Digitales

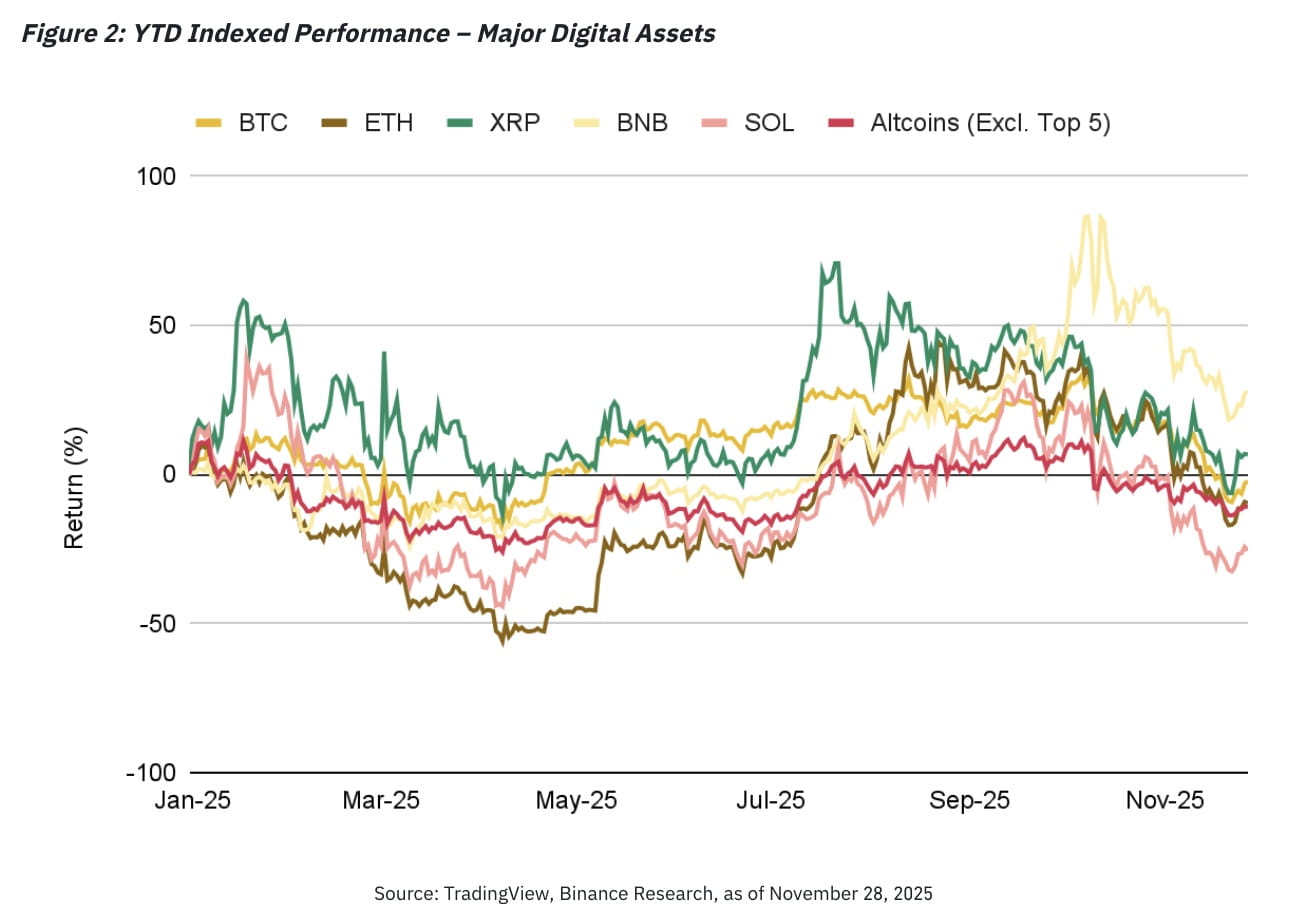

Las criptomonedas se recuperan, pero el ciclo sigue siendo estrecho

Los activos digitales subieron esta semana a medida que disminuyó la presión de venta. La mayoría de los tokens importantes ganaron al menos un 5%, aunque BTC y múltiples grandes capitalizaciones (excluyendo BNB y XRP) siguen siendo negativos para el año.

Una mirada más amplia al mercado revela la fragilidad subyacente:

79 de los 100 principales tokens siguen estando >50% por debajo de sus ATHs

Las correcciones en este ciclo han ampliado la dispersión entre los principales y las altcoins

Los principales continúan atrayendo liquidez; las altcoins de larga cola siguen siendo estructuralmente débiles

Los segmentos que muestran relativa resistencia incluyen:

Tokens de Exchange/DEX — apoyados por flujos de ecosistema fuertes

DeFi — impulsado por recompras de tokens y fundamentos más claros

Tokens de privacidad — beneficiándose de narrativas de casos de uso en cadena en crecimiento

Esta resiliencia señala dónde el capital elige permanecer asignado durante la volatilidad.

Por qué el repunte sigue siendo concentrado

A principios de año, cuando los flujos de liquidez eran fuertes (stablecoins, ETFs, DATs), casi todo el capital fluyó hacia BTC y las principales grandes capitalizaciones. La rotación hacia tokens más pequeños nunca se materializó antes de que la liquidez se desacelerara, dejando a las grandes capitalizaciones desproporcionadamente apoyadas.

Una recuperación más amplia del mercado requerirá:

Reaceleración de los flujos de liquidez, y

Rotación más allá de los principales hacia activos de mediana capitalización y de larga cola

Los principales motores de liquidez — stablecoins, ETFs, emisión de DAT — se han suavizado en los últimos meses.

ETFs de Altcoin: Un Punto Brillante

Un tema sigue ganando tracción: ETFs de altcoin recién lanzados, incluyendo exposición a SOL, XRP, LTC y DOGE.

A pesar de la reciente volatilidad del mercado:

Los ETFs de altcoin han mostrado flujos netos estables

Los flujos acumulados ahora superan US$1.3B

ETFs adicionales están esperando aprobación y pueden ampliar el acceso a TradFi

Como se vio con ETH a principios del ciclo, la demanda a menudo se acumula gradualmente después del lanzamiento, lo que sugiere que estos productos pueden convertirse en catalizadores significativos hacia 2026.

2. Mercados Globales

Acciones

Las acciones subieron bruscamente a medida que mejoró el sentimiento macroeconómico:

S&P 500: +2.8%

Índice NYFANG+: +3%

FX

El DXY cayó un 0.54%, reflejando datos laborales más débiles y aumentando las probabilidades de un recorte de tasas en diciembre.

Commodities

El oro continuó su tendencia alcista con una ganancia semanal del 2.88%.

Bonos

Los bonos del Tesoro de EE. UU. se fortalecieron debido a:

Nóminas ADP más suaves

Una caída en la confianza del consumidor

Señales de debilitamiento de las condiciones laborales

Volatilidad

La volatilidad del mercado disminuyó a medida que el Día de Acción de Gracias redujo la actividad comercial y la incertidumbre macroeconómica se suavizó temporalmente.

3. Vista Intermercados

Los activos digitales continúan moviéndose en línea con los activos de riesgo, pero surgieron cambios notables:

La correlación de BTC con las acciones de 2 meses disminuyó ligeramente

La correlación con el oro aumentó a 0.32, posiblemente indicando una rotación a corto plazo hacia coberturas defensivas

Este cambio típicamente ocurre cuando los mercados transitan fuera de condiciones de riesgo agudo.

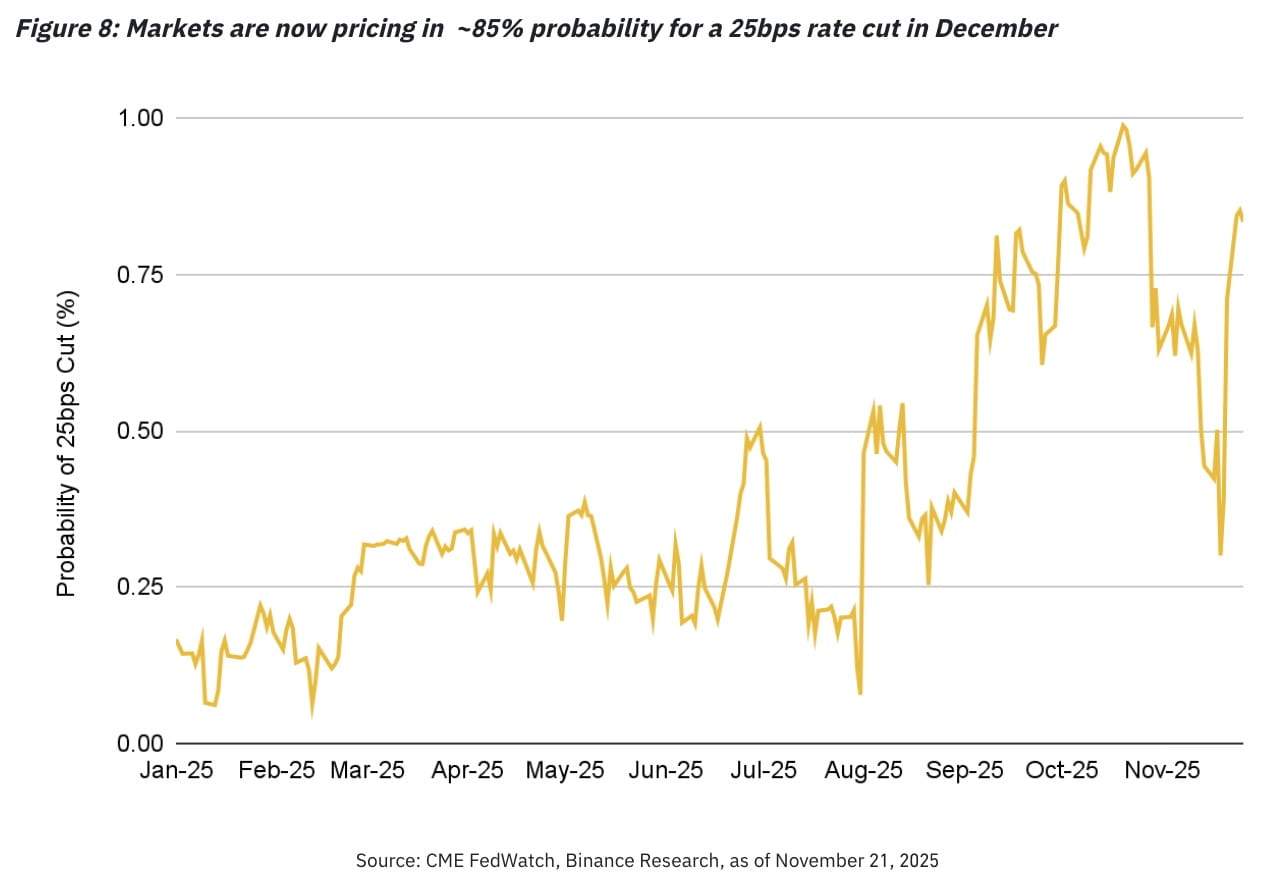

Perspectiva Macro: Las Expectativas de Recortes de Tasas se Reajustan Bruscamente

Las probabilidades de recortes de tasas se dispararon esta semana a medida que los mercados interpretaron los datos recientes de inflación y laborales como una confirmación de la desaceleración del impulso económico.

Desarrollos clave:

La probabilidad de recortes de tasas para diciembre aumentó del 30% al 84.7%

Los datos del PPI mostraron una moderación adicional

Los indicadores del mercado laboral se debilitaron significativamente

La confianza del consumidor cayó a su nivel más bajo desde abril

Las ventas minoristas solo aumentaron un 0.2% en septiembre — la cifra más débil en cuatro meses.

Los mercados ahora esperan abrumadoramente un recorte de 25 puntos básicos en la reunión de la FOMC de diciembre.

Próxima Nominación del Presidente de la Fed

La atención se está trasladando hacia el próximo presidente de la Fed.

Kevin Hassett es actualmente el favorito en el mercado de predicciones

Los mercados esperan una inclinación dovish alineada con la preferencia del presidente Trump por tasas más bajas

Sin embargo, la nominación sigue siendo incierta y podría mover los mercados al anunciarse

Históricamente, los mercados ajustan la volatilidad en anticipación a una designación de presidente, dependiendo de la postura política percibida del nominado.

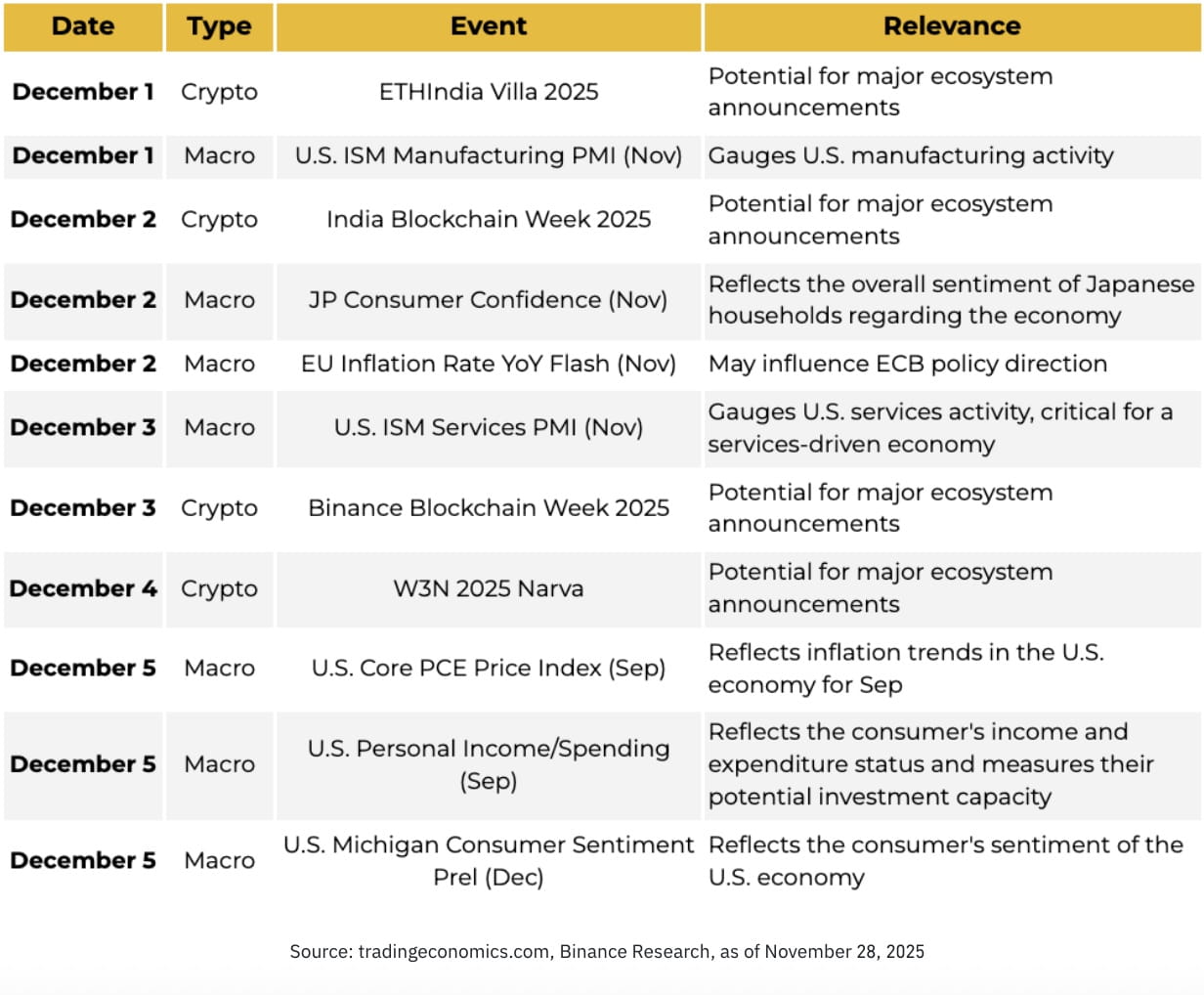

La Semana que Viene: Eventos Clave a Observar (29 de noviembre – 5 de diciembre de 2025)

Los principales eventos macroeconómicos de esta semana incluyen:

Índice ISM de Manufactura de EE. UU.

Índice ISM de Servicios de EE. UU.

Inflación Flash de la UE

Confianza del Consumidor en Japón

PCE Básico de EE. UU., ingreso personal y gasto — la publicación más importante

Estos puntos de datos darán forma a las expectativas de tasas de interés de cara a la decisión de la FOMC de diciembre y proporcionarán señales críticas sobre la trayectoria del impulso económico de EE. UU.