Por qué el "colapso" de Bitcoin es una rotación sectorial disfrazada

1. La ilusión de la cima del mercado

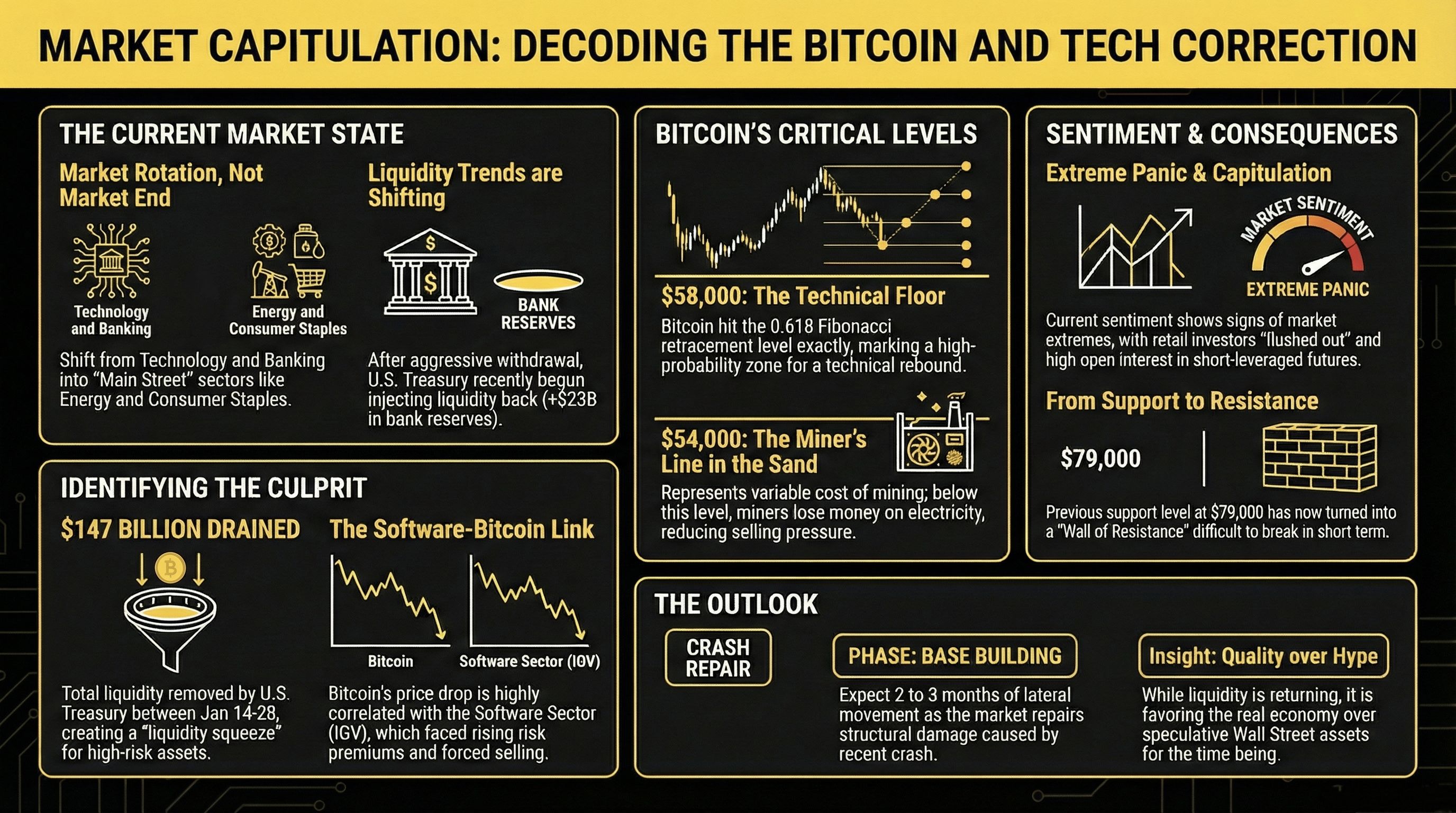

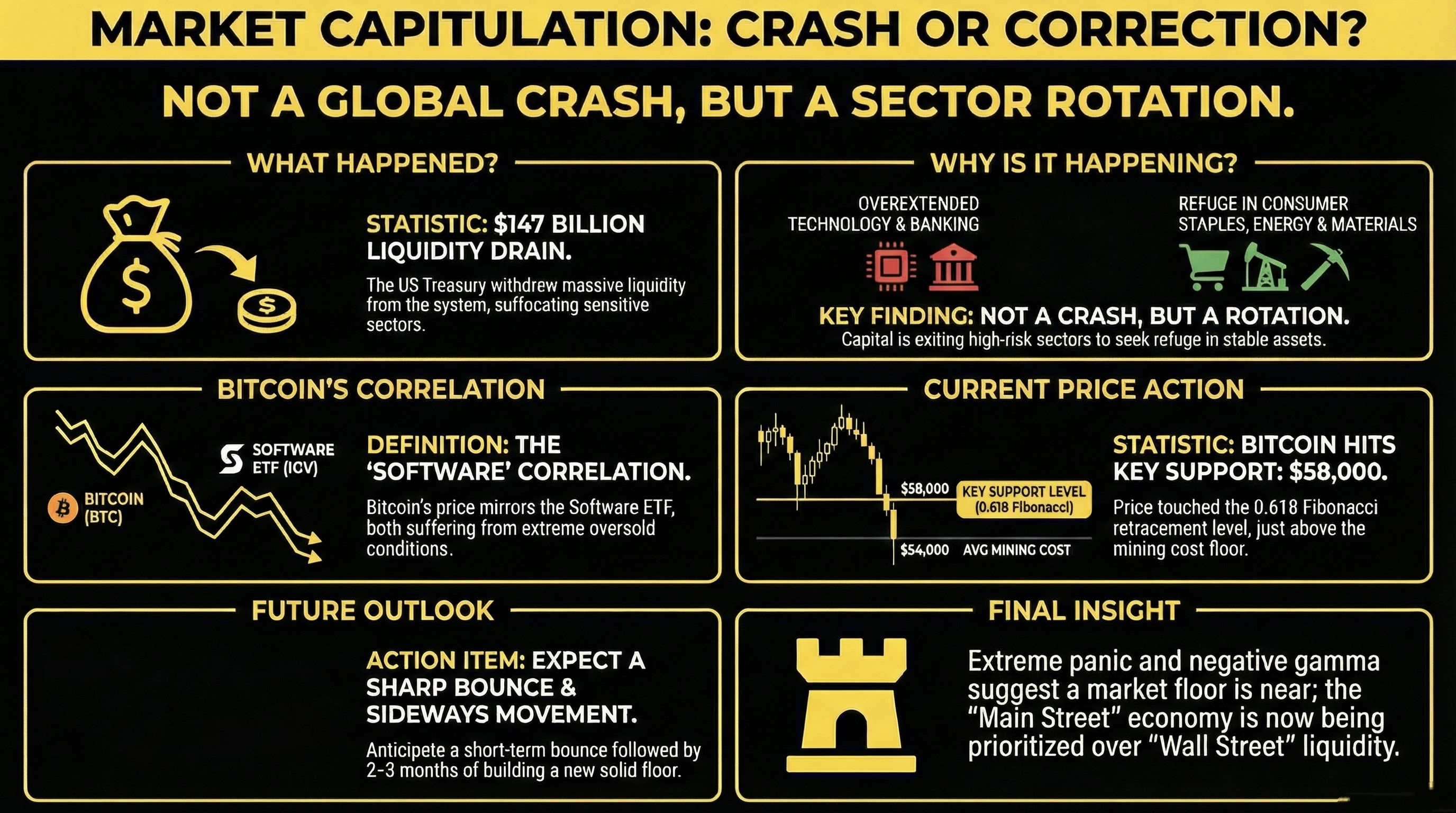

Para el observador indisciplinado, la reciente volatilidad en activos digitales y acciones señala una cima terminal del mercado. Sin embargo, un diagnóstico estructural revela una realidad más matizada: estamos navegando por un período de desapalancamiento mecánico y una rotación sofisticada de capital en lugar de una reversión de tendencia secular. El imperativo estratégico es distinguir entre una corrección cíclica y un cambio estructural. Actualmente, estamos presenciando una migración masiva de fondos alejándose de sectores sobreextendidos—específicamente Tecnología y Banca—y hacia verticales defensivas de "mundo real" como Productos de Consumo, Energía y Materiales Básicos.

El factor "¿Y qué?" es crítico: esta rotación confirma que el mercado alcista sigue siendo fundamentalmente saludable. El capital no está huyendo del ecosistema hacia la esterilidad del efectivo; se está reasignando dentro del marco de activos de riesgo y acciones para encontrar entradas más favorables ajustadas al riesgo. Mientras la acción del precio proporciona los titulares, el motor invisible de esta transición sigue siendo la mecánica cambiante de la liquidez global.

2. La mano invisible: Tesorería de EE. UU. y el drenaje de $147 mil millones

La liquidez es el árbitro definitivo del precio para activos especulativos de alta beta. Cuando los grifos fiscales se aprietan, el "clima" del mercado cambia de expansión a contracción. Entre el 14 de enero y el 28 de enero, la Tesorería de EE. UU. ejecutó una extracción masiva de liquidez del sistema financiero en dos etapas. La primera ola detrajo $94 mil millones, seguida de un segundo retiro de $53 mil millones, resultando en un asombroso drenaje acumulativo de $147 mil millones. Esta contracción creó un "estrangulamiento de liquidez" localizado que buscó los eslabones más débiles en la cadena financiera.

Sin embargo, la presión aguda está comenzando a estabilizarse. Los datos de la hoja de balance de la Reserva Federal del 28 de enero al 4 de febrero muestran que la extracción de liquidez de la Tesorería se ha detenido, con las reservas bancarias aumentando en $23 mil millones. Esto sugiere que lo peor de las detracciones ha quedado atrás. Sin embargo, mientras los índices más amplios sobrevivieron, el drenaje de liquidez actuó como un catalizador para un colapso concentrado en una clase de prestatarios específica: Software.

3. La contagión del software: La correlación oculta de Bitcoin

Para entender la reciente caída de Bitcoin, uno debe mirar más allá de las narrativas específicas de cripto y analizar la solvencia localizada y las primas de riesgo. Mientras las primas de riesgo globales siguen notablemente estables—como lo demuestra el movimiento lateral en los bonos corporativos de alto rendimiento (HYG)—la angustia está concentrada dentro del sector del software. Bitcoin ha desarrollado una correlación de alta beta con el ETF de Software (IGV), actuando como un proxy de liquidez para los prestamistas e inversores que actualmente están siendo presionados en ese espacio.

Señales de angustia liderada por software:

Mínimos históricos de momentum: Los indicadores de momentum de Bitcoin registraron recientemente la cuarta lectura más bajista en la historia del activo, un nivel de intensidad de sobreventa raramente visto fuera de los mínimos de ciclos importantes.

Primas de riesgo localizadas: Los prestamistas están exigiendo primas significativamente más altas de las entidades de software, forzando un evento de desapalancamiento que se ha trasladado a Bitcoin.

Umbrales de soporte estructural: El $IGV ha caído a su crítica zona de soporte de 77, un nivel donde los datos históricos sugieren un potencial de estabilización.

Esto no fue un fracaso de la propuesta de valor de Bitcoin, sino una liquidación colateral desencadenada por un "tortazo" (desplome) específico del sector.

4. Anatomía de la capitulación: Gamma, Futuros y el piso de $58,000

La capitulación es una limpieza necesaria del mercado, una eliminación violenta de "manos débiles" y jugadores sobreapalancados para restablecer la línea base de la volatilidad. La reciente caída fue amplificada por la mecánica del mercado de futuros. El alto interés abierto combinado con gamma negativa obligó a los comerciantes a vender en el precio en caída para cubrir sus posiciones, creando un bucle de volatilidad auto-reforzante.

Técnicamente, el mercado buscó anclajes matemáticos establecidos. Bitcoin retrocedió precisamente al nivel de Fibonacci 0.618 en 58,000** (medido desde los mínimos de octubre de 2022 hasta los picos de octubre de 2025). Justo debajo de esto se sitúa el "Piso de los Mineros" en **54,000. Esto representa el costo variable de producción—principalmente electricidad. Por debajo de este nivel, los mineros pierden dinero en cada moneda producida, creando un desincentivo estructural para vender que efectivamente endurece el piso.

El sentimiento actual—manifestándose como pánico respecto a la solvencia de entidades importantes como MicroStrategy (MSTR) o mineros—es un indicador contrario clásico de un extremo del mercado. Cuando la narrativa cambia a quiebra y colapso total, el proceso de capitulación suele estar cerca de completarse.

5. El camino hacia la recuperación: Construyendo la "Base Temporal"

Después de un choque de liquidez de esta magnitud, el mercado requiere "tiempo" en lugar de solo "precio" para sanar. El daño estructural es significativo: la línea de soporte que se extiende desde los máximos de 2021 y los mínimos de 2025 ha sido perforada. Este nivel, aproximadamente $79,000, ahora se ha transformado en un formidable "muro". Esta resistencia debe ser recuperada y mantenida para restaurar la tendencia alcista estructural.

Estrategicamente, los inversores deberían esperar una fase de movimiento lateral que dure de dos a tres meses mientras el mercado construye una nueva base. Este retraso está influenciado aún más por un cambio de política fundamental bajo la administración "Bessent y Trump", que prioriza "Main Street" (la economía real) sobre "Wall Street." A medida que la liquidez se redirige hacia sectores industriales y de consumo del mundo real, la "fiesta" especulativa en activos financieros enfrenta un modo de espera temporal mientras la economía real absorbe los nuevos flujos de capital.

6. Conclusión estratégica: Posicionamiento para el nuevo ciclo

A pesar de la "lluvia" atmosférica actual en los mercados, la tesis estratégica a largo plazo sigue intacta. Nuestras proyecciones internas del ciclo 2026—registradas antes de esta corrección—no han cambiado. La tendencia actual no está muerta; está en "espera."

Para el estratega mercenario, la elección del vehículo es primordial. En este entorno de alta volatilidad y bucles de gamma negativa, MicroStrategy (MSTR) ofrece un perfil de riesgo-recompensa superior en comparación con la exposición directa a Bitcoin. MSTR funciona como una jugada de alta convexidad sobre el subyacente, ofreciendo el potencial para capturas más agresivas del eventual rebote una vez que se supere el muro de $79,000.

El mercado no está presenciando un final, sino una revisión necesaria de la lista de invitados. El inversor resiliente entiende que, aunque la liquidez puede cambiar de destino, la tendencia estructural hacia el ciclo 2026 sigue siendo la fuerza macro dominante.