Das Jahr 2025 offenbarte einen wachsenden Widerspruch im Herzen von Ethereums Skalierungsstrategie. Layer-2-Netzwerke erzielten explosive technische Fortschritte, doch die meisten L2-Token spiegelten diesen Erfolg im Preis nicht wider. Während Rollups Benutzer, Transaktionen und Liquidität aufnahmen, tauchten unangenehme Fragen auf: Sind Layer 2 tatsächlich symbiotisch mit Ethereum, oder ziehen sie heimlich Werte daraus?

Wenn 2026 beginnt, ist eines klar. Die Ära des Geschichtenerzählens ist vorbei. Layer 2 treten in eine Phase ein, in der nur echte Einnahmen, dauerhafte Nutzung und wirtschaftliche Disziplin zählen.

Der Stand des Layer 2-Ökosystems im Jahr 2025

Aus technischer Sicht hat sich die Layer 2-Landschaft von Ethereum in einem außergewöhnlichen Tempo entwickelt. Diese Beschleunigung war nicht zufällig. Sie folgte einer absichtlichen und zunehmend effektiven Upgrade-Roadmap auf der Basis-Schicht.

Das Dencun-Upgrade im März 2024 führte Datenblobs durch EIP-4844 ein, wodurch die Kosten für die Datenverfügbarkeit drastisch gesenkt und die Margen der Sequenzierer erheblich verbessert wurden. Pectra folgte im Mai 2025 und verdoppelte die Blob-Kapazität durch EIP-7691 und näherte die durchschnittlichen Transaktionsgebühren von L2 an null. Bis Dezember 2025 lieferte Fusaka PeerDAS unter EIP-7892 und erweiterte den Durchsatz und die Daten-Skalierbarkeit weiter.

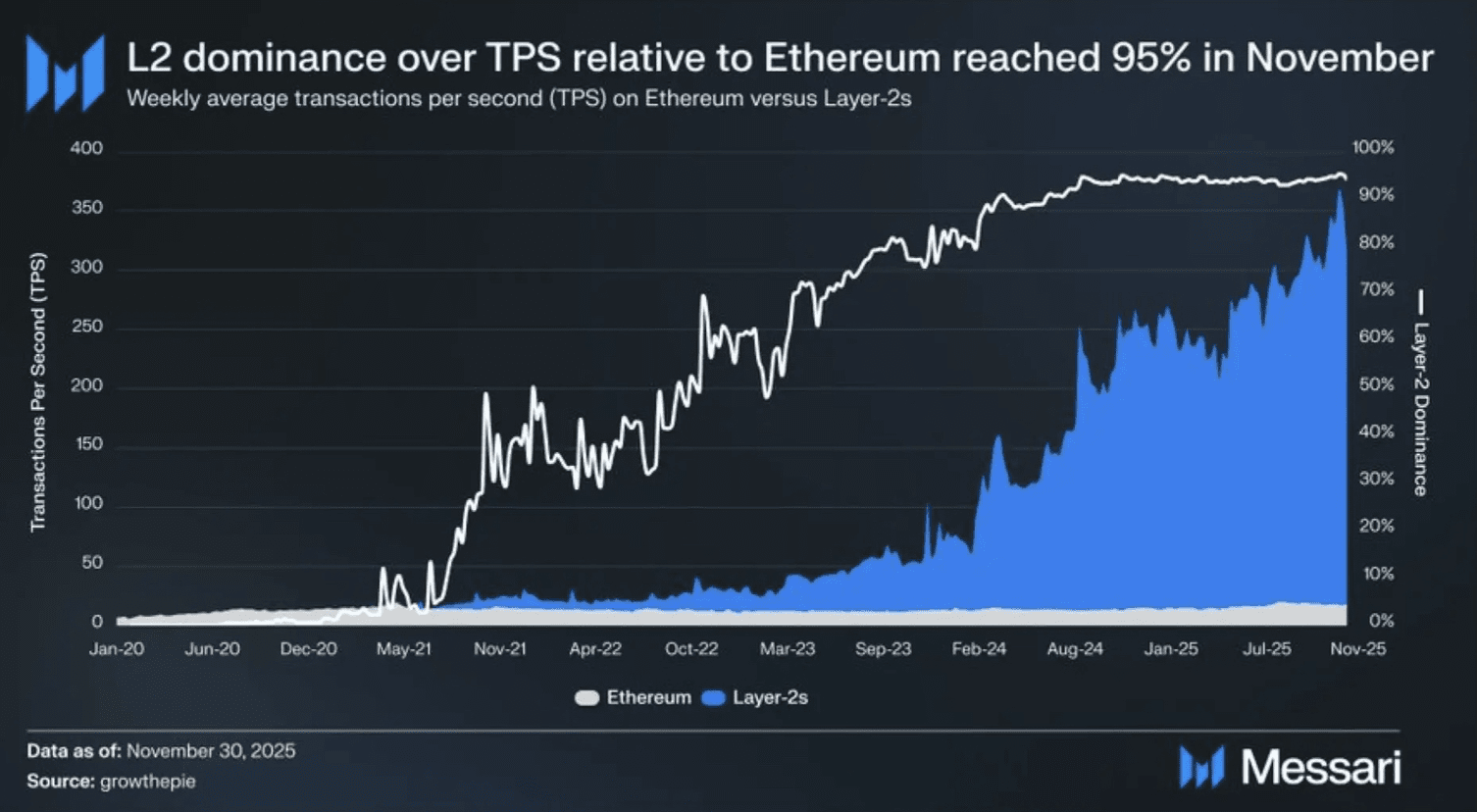

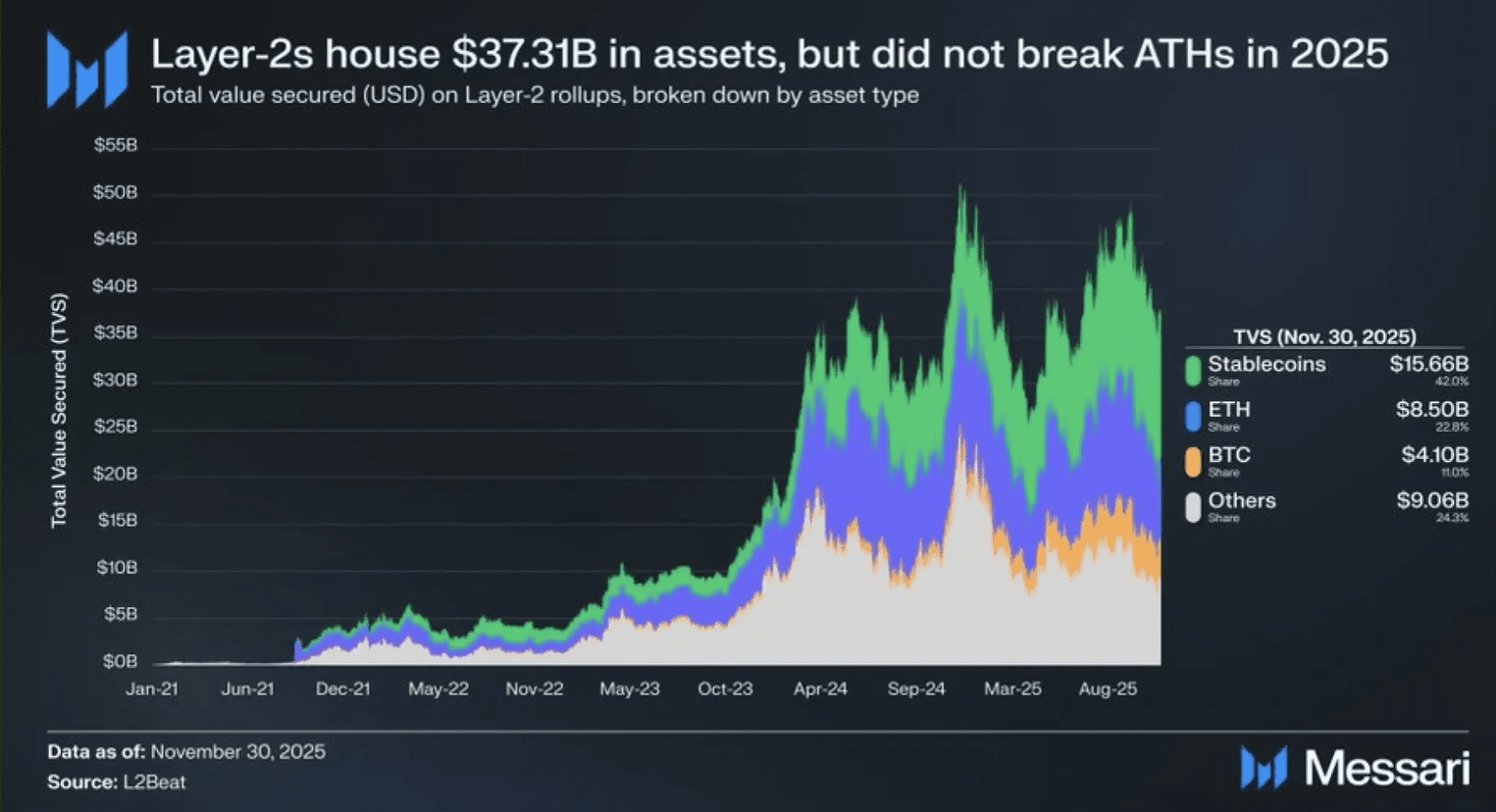

Diese Veränderungen haben die On-Chain-Realität umgestaltet. Bis November 2025 machten Layer 2-Netzwerke etwa 95 % des gesamten Transaktionsdurchsatzes von Ethereum aus. Der durchschnittliche systemweite TPS stieg von etwa 50 im Jahr 2023 auf mehr als 325 im Jahr 2025. Kapital folgte der Nutzung, wobei über 37 Milliarden US-Dollar an Vermögenswerten jetzt auf Rollups lagern.

In rein operationellen Begriffen ist Ethereum zu einem rollup-zentrierten Ökosystem in vollem Gange geworden.

Sind Layer 2s „parasitär“ gegenüber Ethereum?

Dieser technische Erfolg schuf eine zweite, unangenehmere Erzählung. Während Ethereum dramatisch skalierte, schnitt ETH selbst im Vergleich zu Bitcoin in der Mehrheit von 2025 schlecht ab. Viele Investoren begannen zu hinterfragen, ob der Wert tatsächlich zu Ethereum zurückfloss.

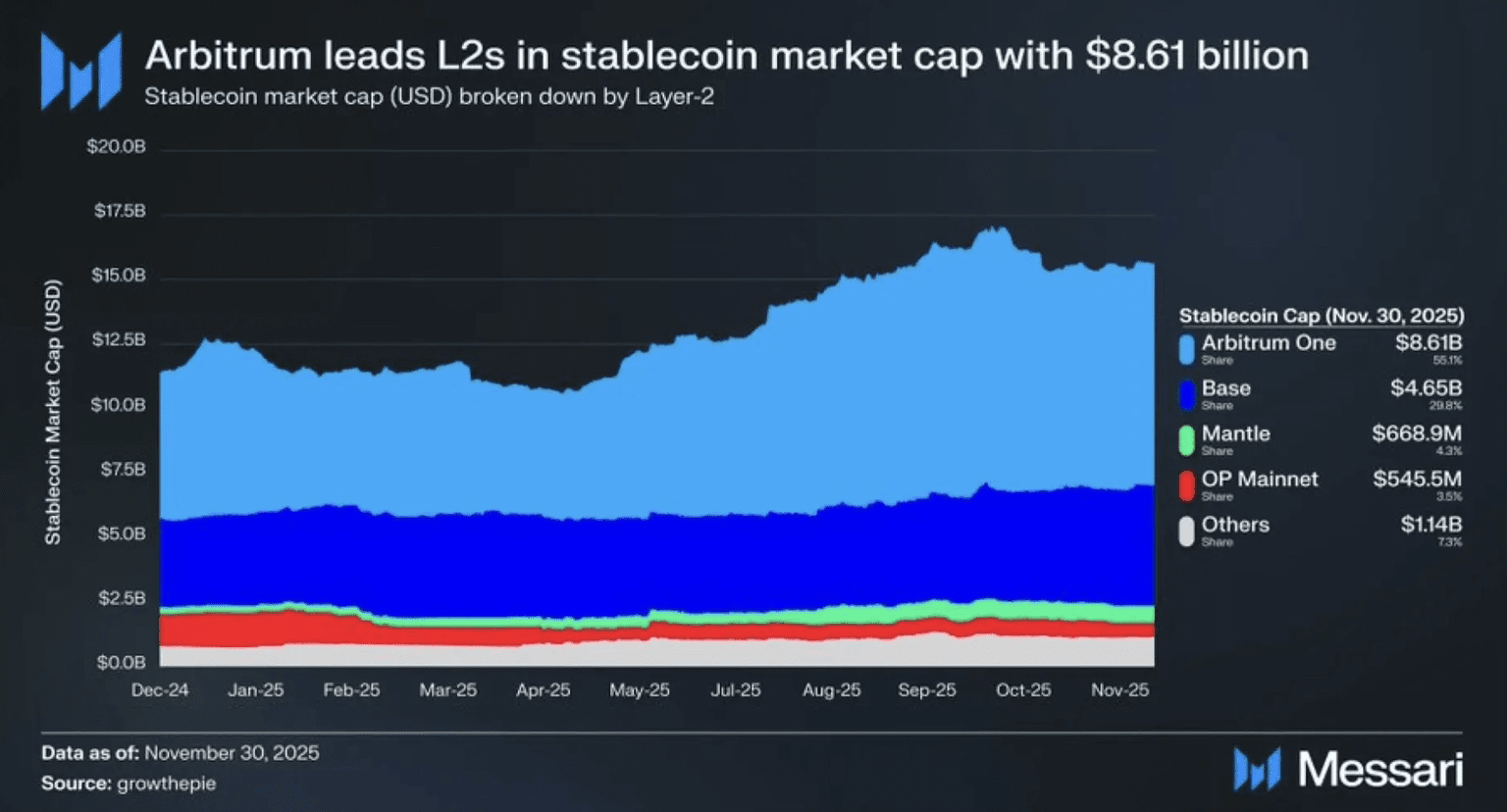

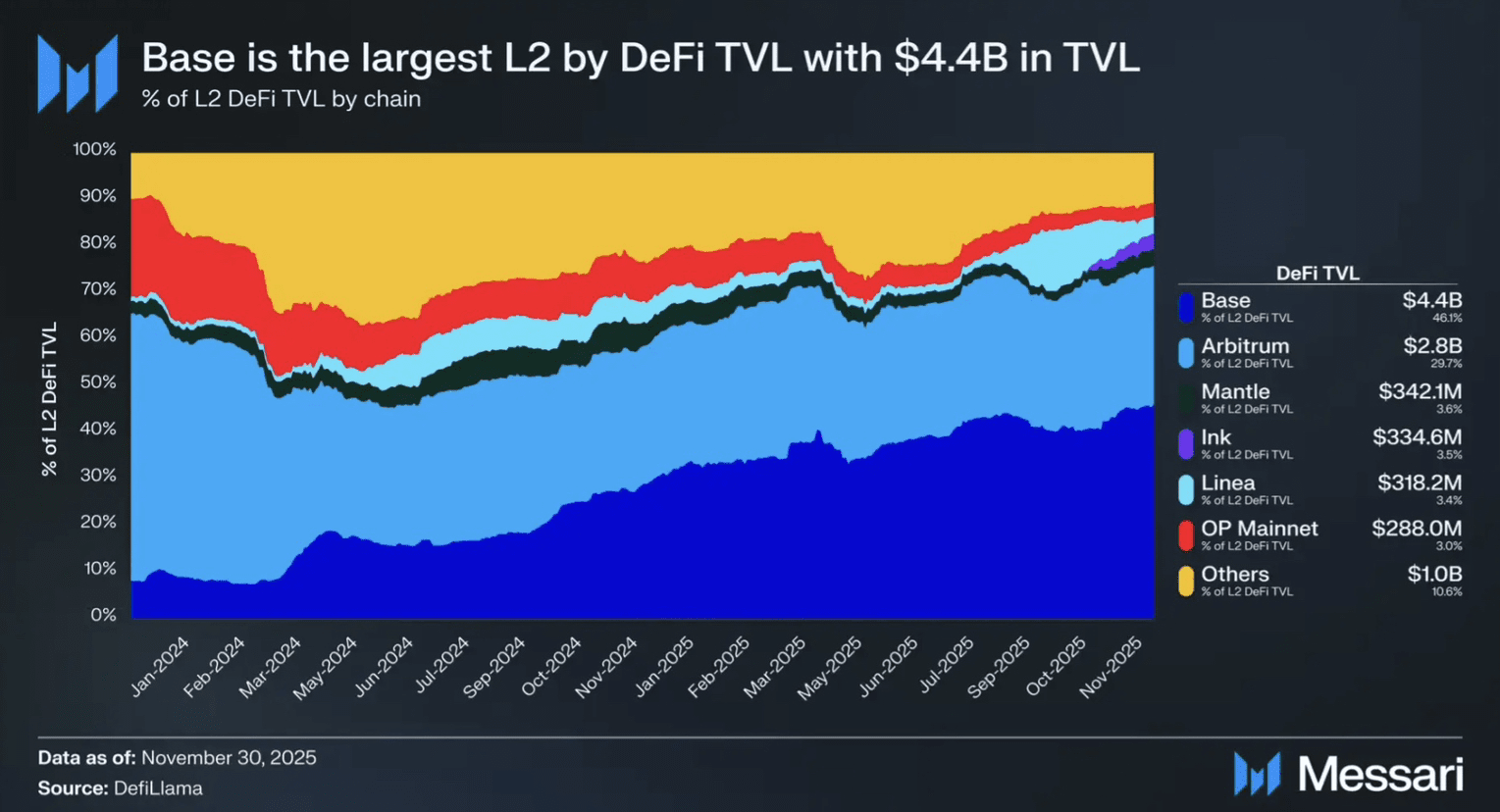

Die Sorge ist nicht abstrakt. Transaktionsgebühren, einst die Hauptquelle für Einnahmen des Ethereum-Mainnets, werden jetzt größtenteils von zentralisierten Sequenzern, die L2s betreiben, erfasst. Als der Systemdurchsatz von 50 TPS auf über 300 TPS anstieg, blieb der Großteil des zusätzlichen Gewinns auf der Rollup-Ebene. Allein Base generierte 2025 etwa 75,4 Millionen US-Dollar an Einnahmen, was etwa 62 % der gesamten Layer 2-Einnahmen entspricht, während Ethereum zunehmend auf vergleichsweise bescheidene Gebühren für Datenverfügbarkeit nach Dencun angewiesen war.

Muster der Vermögensausgabe haben diesen Wandel verstärkt. Bitcoin-Darstellungen auf Rollups stiegen im Laufe des Jahres um mehr als 120 %, während das Angebot an Stablecoins um über 30 % wuchs. Nutzer tätigen zunehmend Transaktionen direkt auf L2s, ohne das Mainnet zu berühren, wodurch die Rolle von Ethereum als standardmäßige Liquiditätsschicht geschwächt und die organische Nachfrage nach ETH selbst reduziert wurde.

Bis Ende 2025 fanden mehr als 95 % der Ethereum-bezogenen Transaktionen außerhalb des Mainnets statt. Ethereum riskiert, eine passive Sicherheits- und Abwicklungsebene zu werden, anstatt ein aktives wirtschaftliches Zentrum.

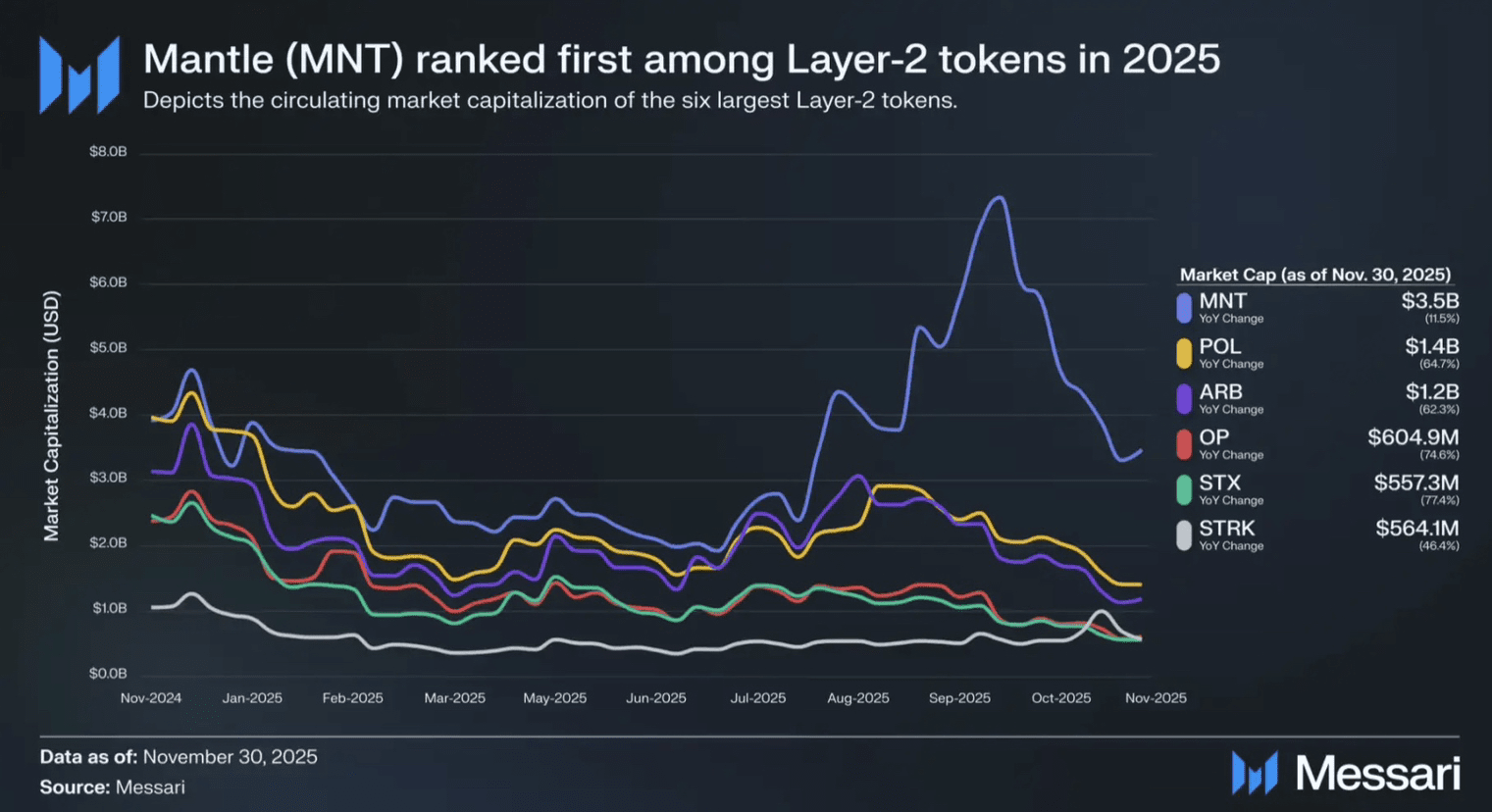

Doch die Ironie ist scharf. Während L2s Aktivitäten absorbierten, litten ihre eigenen nativen Tokens. Im Durchschnitt verloren Layer 2-Governance-Tokens im bisherigen Jahresverlauf über 50 % ihres Wertes. Die Botschaft des Marktes war deutlich: Hohe P/E-Erzählungen ohne glaubwürdigen Cashflow sind nicht mehr akzeptabel. Das „Einnahmen-Meta“ ist angekommen, und Technologie allein reicht nicht mehr aus.

Marktfragmentierung und die bevorstehende Bereinigung

Der Wettbewerb im Layer 2-Bereich hat sich auf ein nicht nachhaltiges Maß intensiviert. Zwischen Arbitrum Orbit und der Optimism Superchain sind bereits mehr als 80 Chains aktiv. Kapital konzentriert sich jedoch schnell.

Base dominiert die Einnahmengenerierung. Arbitrum führt bei gesicherten DeFi-Vermögenswerten. Kleinere oder schlecht differenzierte Chains ziehen sich stillschweigend zurück. Projekte wie Pirate Nation und Polygon zkEVM sind bereits ins Stocken geraten, während Unternehmen wie Stripe und Circle sich entscheiden, dedizierte Layer 1s zu bauen, was verdeutlicht, wie schwierig es geworden ist, dass generische Rollups ihre Existenz rechtfertigen können.

Wenn man in die Zukunft blickt, werden Layer 2s voraussichtlich mehr als 99 % der Transaktionsaktivität von Ethereum absorbieren. Aber das wettbewerbliche Schlachtfeld verschiebt sich. Wachstum wird nicht länger durch Einzelhandels-Spekulation getrieben. Institutionelles Kapital, Unternehmensintegration und nachhaltige Einnahmemodelle werden die Gewinner bestimmen.

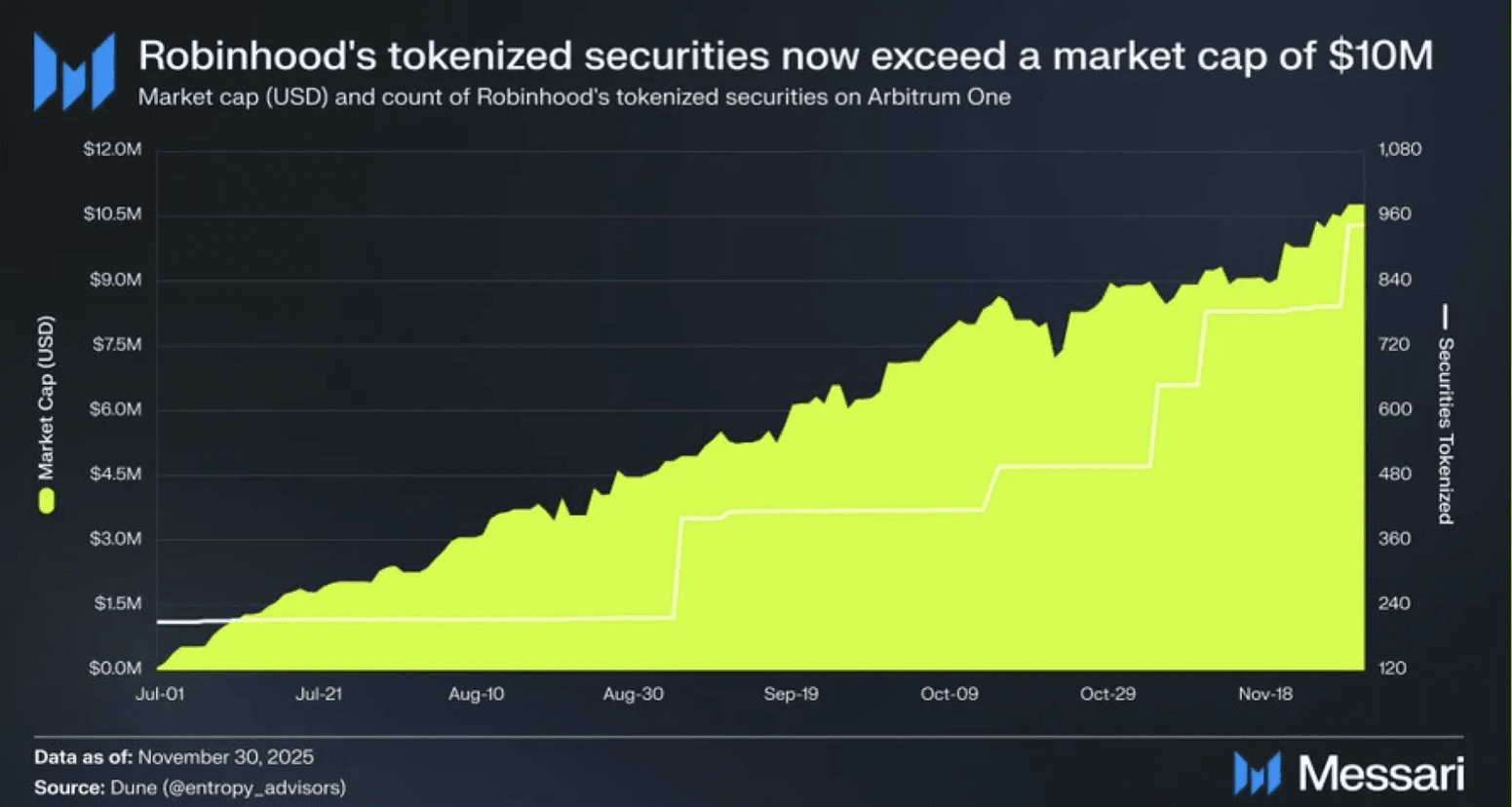

Neue Akteure könnten die Hierarchie weiter stören. Robinhood Chain verspricht direkten Zugang zu Millionen von Nutzern der traditionellen Finanzwelt. MegaETH zielt darauf ab, die Leistungserwartungen völlig neu zu definieren. Die Frage ist nicht mehr, wer skalieren kann, sondern wer Skalierung verantwortungsbewusst monetarisieren kann.

Wo die Chancen im Jahr 2026 liegen

Arbitrum: DeFi-Souveränität in großem Maßstab

Arbitrum bleibt das Rückgrat des On-Chain-DeFi, sichert etwa 16,8 Milliarden US-Dollar in TVL und beherbergt über 8,6 Milliarden US-Dollar in Stablecoins. Es ist die Heimat etablierter Protokolle wie Aave und Uniswap und inkubiert auch native Erfolge wie GMX und Hyperliquid.

Der strategische Fokus für 2026 liegt weniger auf Expansion und mehr auf Souveränität. Durch Orbit-Chains, Blockspace-Verkäufe und Mechanismen wie Timeboost baut Arbitrum DAO diversifizierte, nicht-inflationäre Einnahmequellen auf. Ein potenzieller nativer Stablecoin könnte Arbitrum weiter in eine ertragsgenerierende digitale Gerichtsbarkeit verwandeln, anstatt in ein token-subventioniertes Netzwerk.

Optimismus: Rebalancierung der Superchain

Optimismus hatte ein schwieriges Jahr, wobei OP stark unterperformte. Dennoch bleibt sein technischer Fußabdruck enorm. Der OP-Stack treibt jetzt die Mehrheit des Transaktionsvolumens von Layer 2 an.

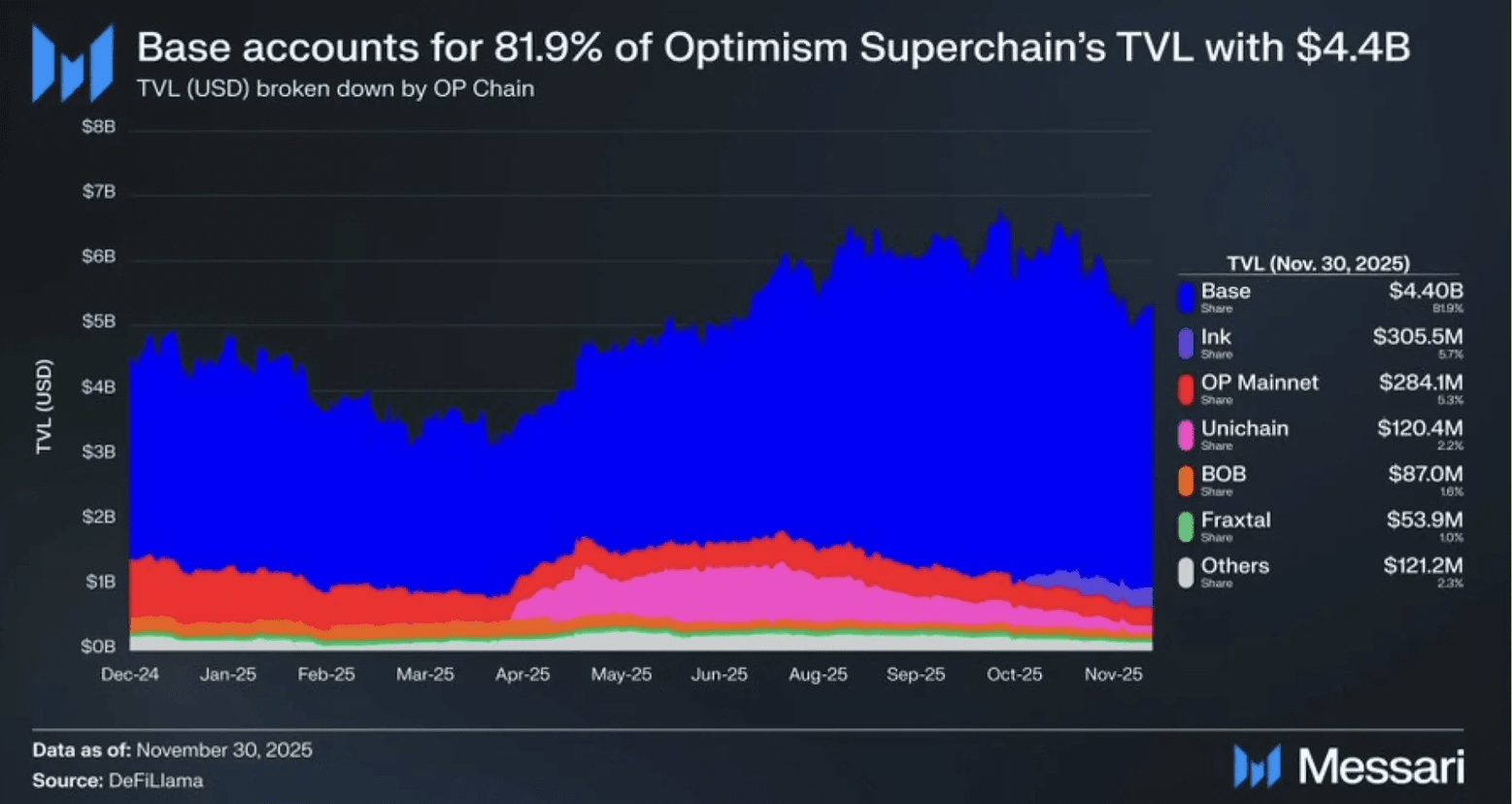

Die Herausforderung ist das Konzentrationsrisiko. Base macht mehr als 80 % des Superchain TVL aus und den Großteil der gemeinsamen Einnahmen. In Anerkennung dieses Ungleichgewichts lenkt Optimism den Fokus zurück auf OP Mainnet, wo 100 % der Einnahmen dem DAO zufließen. Dieser Schritt spiegelt eine breitere Erkenntnis wider: Gemeinsame Ökosysteme funktionieren nur, wenn sie bedeutenden, gehaltenen Cashflow generieren.

Base: Einnahmen, Verteilung und Verbraucher-Apps

Base ist der unumstrittene Einnahmeführer von 2025. Ihre 75,4 Millionen US-Dollar an On-Chain-Einnahmen wurden nicht durch Anreize, sondern durch Verteilung erzielt. Unterstützt von Coinbase greift Base direkt auf Millionen verifizierter Nutzer zu.

Über DeFi hinaus entwickelt sich Base zu einer Verbraucher-Anwendungsplattform, die KI, Gaming, Kreditvergabe und Creator-Ökonomien umfasst. Ihr Ziel für 2026 konzentriert sich auf die „Base App“, eine All-in-One-Schnittstelle, die Wallet, Soziales, NFTs und Messaging kombiniert. Wenn sie erfolgreich ist, könnte Base die erste wirklich mainstream On-Chain-Super-App werden. Ein Netzwerktoken könnte entstehen, aber die Erwartungen an einfache Airdrops schwinden. Jede Token-Design wird wahrscheinlich langfristiges Nutzerverhalten über kurzfristiges Liquiditäts-Mining betonen.

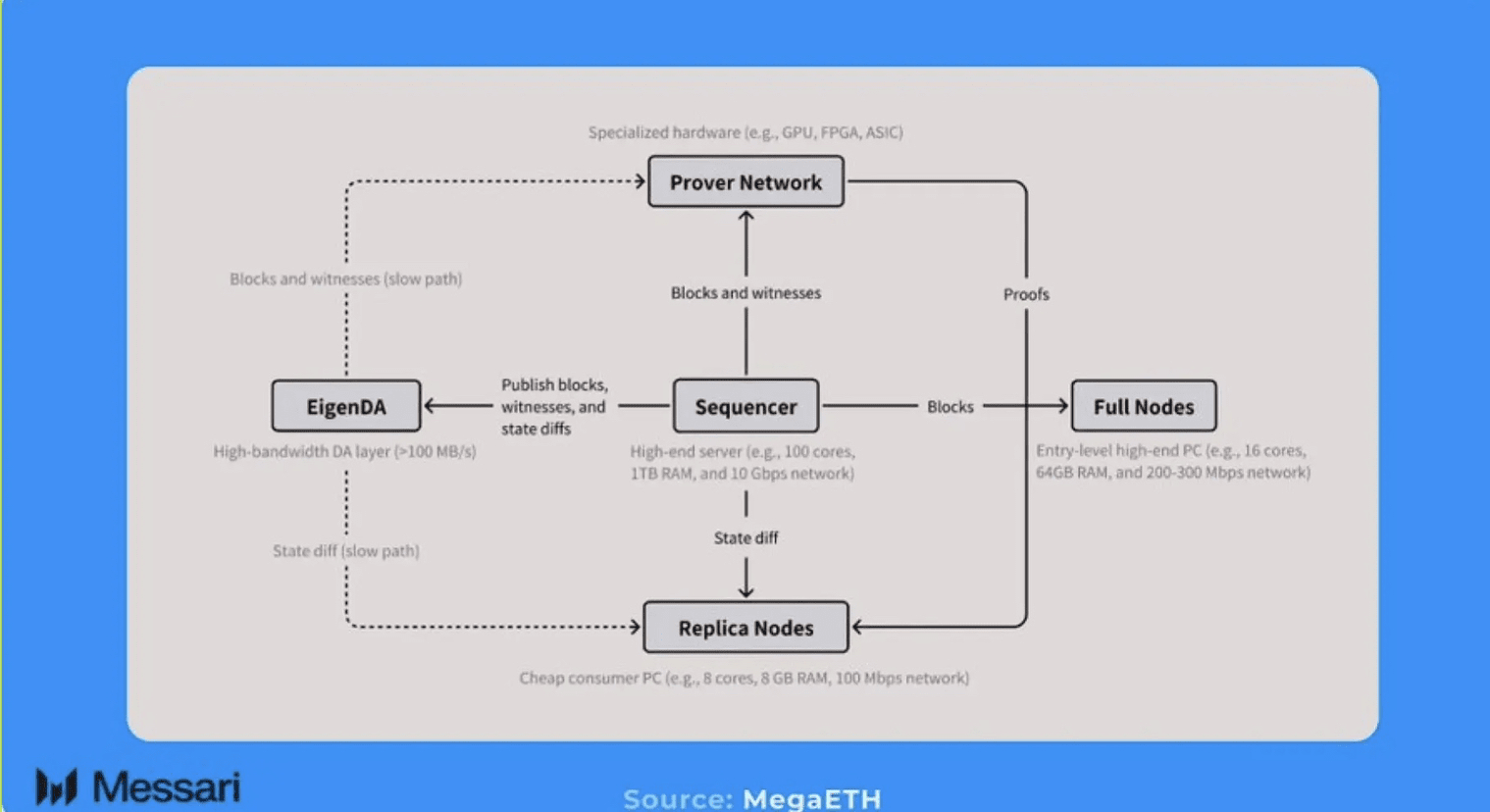

MegaETH: Echtzeit-Blockchain als Produkt

MegaETH stellt eine ganz andere These dar. Anstatt inkrementelle Geschwindigkeitsverbesserungen vorzuschlagen, schlägt es eine Echtzeit-Blockchain vor, die in der Lage ist, bis zu 100.000 TPS mit Blockzeiten von nur 10 Millisekunden zu verarbeiten.

Ihre Ökosystemstrategie ist eng kuratiert durch MegaMafia, eine Reihe von Anwendungen, die speziell entwickelt wurden, um Echtzeitausführungen auszunutzen. Einnahmen sind frühzeitig über USDm, einen nativen Stablecoin, eingebettet, während der MEGA-Token explizite Nutzen in der Sequenzierung und bei Transaktionsprioritätsauktionen hat. Die gemeindeorientierte Tokenverteilung des Projekts sticht ebenfalls in einem Markt hervor, der müde von VC-lastigen Zuteilungen ist.

Mantle: Institutionelle Finanzinfrastruktur

Mantles Differenzierung kommt von Integration, nicht von Spektakel. Eng ausgerichtet mit Bybit positioniert sich Mantle als vertikal integrierte Finanzchain. Produkte wie mETH, cmETH, FBTC und tiefe Partnerschaften in der Tokenisierung realer Vermögenswerte machen Mantle zu einem natürlichen Zuhause für institutionelles Kapital.

Sein Fahrplan teilt sich klar zwischen der Integration des Einzelhandels über mobile Anwendungen und der Tokenisierung-als-Service auf Unternehmensebene. In einem Markt, der von der Qualität der Renditen besessen ist, ist Mantles Strategie leise effektiv.

ZKsync: Compliance-First-Skalierung

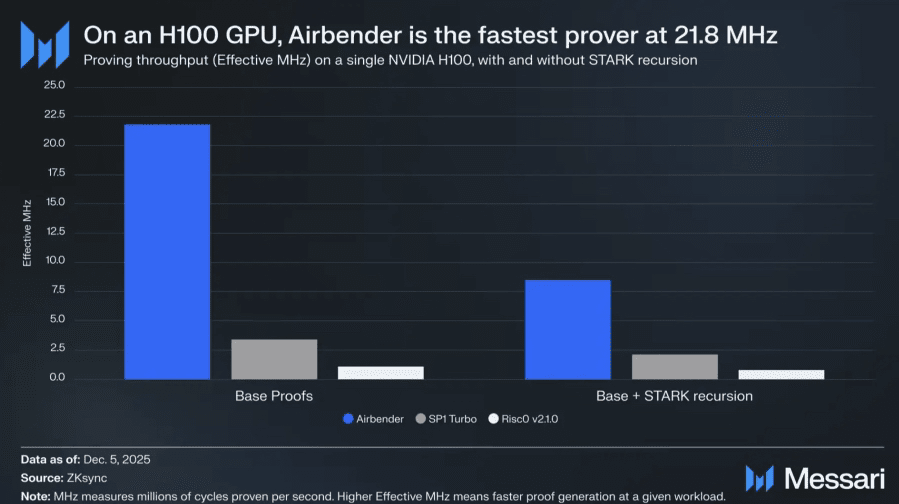

Während andere Nutzer anziehen, baut ZKsync für Banken. Mit Upgrades wie Airbender und Atlas optimiert es für schnelle Endgültigkeit, niedrige Nachweis-Kosten und institutionelle Zuverlässigkeit.

Das Prividium-Modell ermöglicht private, konforme Chains, die dennoch mit Ethereum-Liquidität verbunden sind, was für regulierte Einrichtungen wie große Banken attraktiv ist. Im Jahr 2026 plant ZKsync, einen gebührenbasierten Rückkauf- und Verbrennungsmechanismus zu aktivieren, der die Netzwerknutzung direkt in Token-Wert umwandelt.

Von Erzählungen zu Zahlen

Die Lehre von 2025 ist unmissverständlich. Technische Dominanz garantiert keinen wirtschaftlichen Erfolg, und Skalierung allein rechtfertigt keine Bewertung. Wenn Layer 2s 2026 betreten, werden nur diejenigen überleben, die als profitable On-Chain-Geschäfte fungieren.

Der Markt belohnt keine Versprechungen mehr. Er bewertet Cashflow, Kapitaleffizienz und strategische Klarheit. Für Investoren markiert dies einen Wandel von Lotterie-artiger Spekulation hin zu echtem Eigentumdenken.

Layer 2 geht nicht mehr darum, wer Ethereum am schnellsten skalieren kann. Es geht darum, wer Skalierung in nachhaltigen Wert umwandeln kann.

Dieser Artikel dient nur zu Informationszwecken. Die bereitgestellten Informationen stellen keine Anlageberatung dar.

#Binance #wendy #Layer2 #ETH $ETH $ARB $OP