Jahrelang glaubte ich, dass es verantwortungsbewusst sei, Geld auf einer Bank zu halten. Der Kontostand lag dort, unberührt, und das allein fühlte sich wie Fortschritt an. Aber im Laufe der Zeit begann mich etwas zu stören. Die Zahl änderte sich kaum. Zinsen waren fast unsichtbar. Die Inflation hingegen war sehr real. Da wurde mir klar – mein Geld war nicht sicher, es war einfach untätig.

Banken erklären diesen Teil nie wirklich. Sie verwenden unsere Einlagen, um zu verleihen, zu investieren und zu verdienen, während sie uns die niedrigstmögliche Rendite im Austausch geben. Das Geld gehört technisch gesehen uns, aber es arbeitet härter für sie als für uns. Sobald ich das bemerkte, begann ich anders zu denken. Anstatt zu fragen, wie ich mehr sparen kann, begann ich zu fragen, wie ich dasselbe Geld bewegen kann.

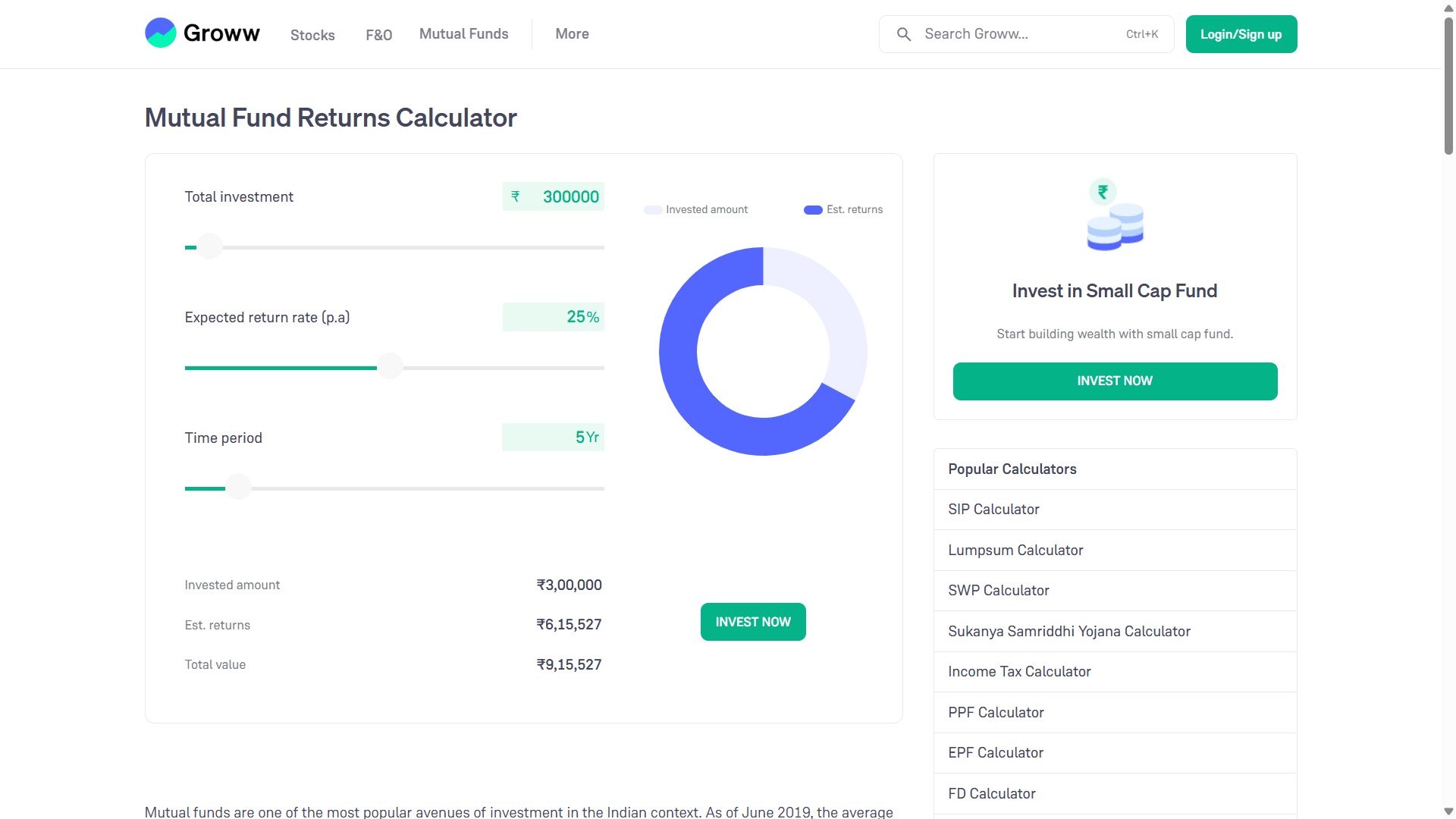

Die Grundidee ist einfach: Kapital sollte in Anlagen investiert bleiben, die mit der Zeit an Wert gewinnen. Investmentfonds sind eine solche Anlagemöglichkeit. Wenn man einen größeren Betrag in einen wachstumsorientierten Fonds investiert und ihn dort über Jahre anlegt, wirkt der Zinseszinseffekt. Investiert man beispielsweise rund 300.000 Rupien und geht von einer langfristigen jährlichen Wachstumsrate aus, kann der Wert innerhalb von fünf Jahren den ursprünglichen Betrag deutlich übersteigen. Das ist zwar nicht garantiert, aber so funktionieren die Märkte im Prinzip.

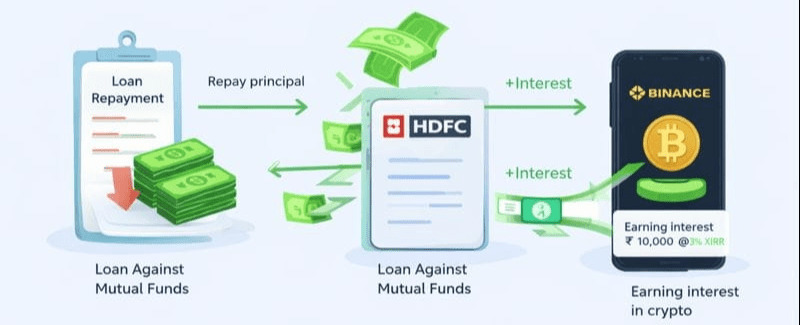

Was die meisten nicht wissen: Investiertes Geld muss nicht eingefroren werden. Anstatt die Anteile an Investmentfonds zu verkaufen, bieten einige Plattformen die Möglichkeit, Kredite dagegen aufzunehmen. So bleibt die Anlage erhalten und profitiert weiterhin vom Marktwachstum, während ein Teil ihres Wertes als Bargeld verfügbar wird. Die Zinsen für solche Kredite sind in der Regel deutlich niedriger als bei unbesicherten Privatkrediten, was die Berechnung bei sorgfältiger Abwägung interessant macht.

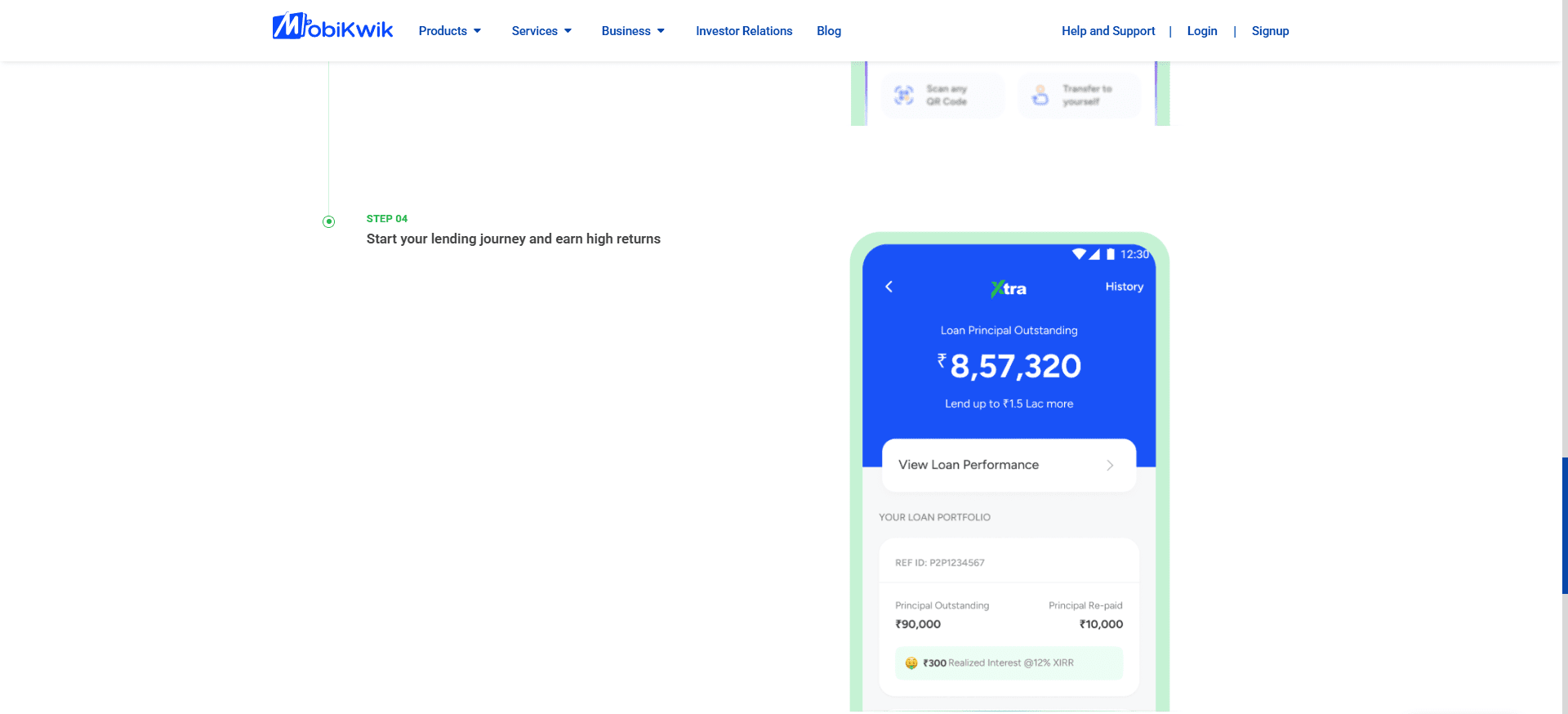

Jetzt kommt es auf Disziplin an. Das geliehene Geld ist nicht für Luxusausgaben oder Spontankäufe gedacht. Es wird eingesetzt. Ein Beispiel dafür, wie Menschen in Indien solche Gelder investieren, sind Plattformen wie MobiKwik Xtra, die mit einem von der indischen Zentralbank (RBI) regulierten Peer-to-Peer-Kreditpartner zusammenarbeiten. Vereinfacht gesagt, schaltet P2P-Kreditvergabe die traditionelle Bank als Vermittler aus. Anstatt Geld anzulegen und kaum etwas zu verdienen, vergeben Kreditgeber mithilfe technologiegestützter Risikobewertung Kleinkredite an viele Kreditnehmer.

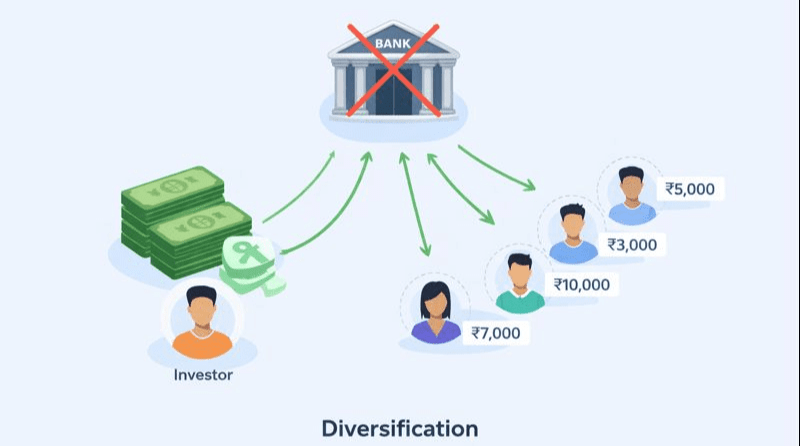

Der Grund für den Erfolg liegt in der Diversifizierung. Eine einzelne Investition fließt nicht an einen einzigen Kreditnehmer, sondern verteilt sich auf Dutzende oder sogar Hunderte kleiner Kredite mit jeweils kürzeren Laufzeiten. Mit jeder monatlichen Rückzahlung fließen sowohl Kapital als auch Zinsen an den Kreditgeber zurück. Die Plattform visualisiert dies übersichtlich: die noch ausstehende Kapitalhöhe, die bereits zurückgezahlte Summe und die bisher erzielten Zinsen. So entsteht mit der Zeit ein stetiger monatlicher Cashflow.

Hier wird die Rotation sichtbar. Monatlich, wenn die Rückzahlungen aus den Krediten eingehen, teilt sich das Geld automatisch in zwei Teile. Der Kapitalanteil wird nicht als Gewinn verbucht, sondern dient der schrittweisen Tilgung des gegen die Investmentfonds aufgenommenen Kredits. Dadurch verringert sich mit der Zeit das Risiko. Die Zinsen hingegen stellen einen Überschuss dar. Dieses Geld stammt nicht aus Ihrem ursprünglichen Kapital, sondern wurde vom System selbst generiert.

Manche Anleger investieren diesen Überschuss in risikoreiche, volatile Anlagen wie Kryptowährungen, wohl wissend, dass dieser Teil spekulativ ist und sogar wertlos werden kann. Der entscheidende Unterschied ist sowohl psychologischer als auch finanzieller Natur: Das ursprüngliche Kapital bleibt unberührt und weiterhin in langfristigen Anlagen investiert, während lediglich der überschüssige Cashflow einem höheren Risiko ausgesetzt ist.

Bei Kryptowährungen ist die Wahl der Plattform wichtiger als der Hype. Große, etablierte Börsen wie Binance haben über die Jahre mehrere Sicherheitsebenen aufgebaut, vor allem, weil sie bereits mit realen Angriffen konfrontiert waren. Anstatt diese Vorfälle zu ignorieren, reagierten sie mit der Einrichtung von Entschädigungsmechanismen wie Versicherungsfonds, die Nutzer im Falle eines Datenlecks entschädigen. Kein System ist perfekt, aber Größe sorgt für Verantwortlichkeit, Transparenz und eine robustere Infrastruktur.

Ein weiterer Grund für die Beliebtheit solcher Plattformen ist ihre Flexibilität. Gelder sind nicht unbegrenzt gebunden. Sie können Vermögenswerte umschichten, liquide halten oder bei veränderten Marktbedingungen neu anlegen. Das ist wichtig, denn Kapitalrotation funktioniert nur, wenn sich das Kapital anpassen kann. Wenn Ihnen etwas komisch vorkommt, steigen Sie aus. Wenn sich eine Gelegenheit bietet, steigen Sie ein. Ziel ist es nicht, Märkte vorherzusagen, sondern flexibel zu reagieren und gleichzeitig das Risiko zu managen.

Auch dies macht Kryptowährungen nicht sicher. Es sorgt lediglich für begrenztes Risiko. Verluste, falls sie auftreten, beschränken sich auf überschüssige Liquidität – und gefährden nicht Ihre gesamte Existenzgrundlage. Diese Trennung gewährleistet den Erhalt der Gesamtstruktur.

So setzt sich der Kreislauf fort. Der Investmentfonds bleibt investiert. Der Kredit schrumpft allmählich. Die Kreditplattform generiert weiterhin Cashflow. Die Zinsen werden reinvestiert. Das Geld kommt aus dem Nichts und zirkuliert.

Dieser Ansatz ist weder sicher noch einfach oder für jeden geeignet. Märkte können einbrechen. Kreditnehmer können zahlungsunfähig werden. Plattformen bergen operationelle Risiken. Hebelwirkung verstärkt Fehler ebenso stark wie sie Renditen erhöht. Wer dies versucht, ohne die Risiken zu verstehen, wird wahrscheinlich eine teure Lektion lernen. Deshalb ist dies keine Empfehlung und schon gar keine Garantie.

Wichtiger als die Methode ist die dahinterstehende Denkweise. Vermögen entsteht nicht dadurch, dass man Geld ewig ungenutzt liegen lässt. Es entsteht durch das Verständnis, wie Kapital fließen kann, wie Risiken gemanagt werden und wie der Cashflow strukturiert statt verbraucht wird. Die Instrumente mögen von Land zu Land variieren, doch die Grundidee ist universell. Vermögenswerte dienen nicht nur der Wertspeicherung – sie können auch genutzt werden.

Ich teile dies nicht, um irgendjemandem vorzuschreiben, was er zu tun hat, sondern um zu zeigen, wie sich das Denken verändert, sobald man aufhört, Geld als etwas zu betrachten, das man wegsperren kann, und anfängt, es als etwas zu sehen, das eine Richtung braucht.