Navigace tržními turbulencemi: Rámec signálu nad šumem

Dekódování poklesu

Nedávné tržní akce byly charakterizovány ostrým, koordinovaným poklesem napříč hlavními třídami aktiv - od akcií a kryptoměn po drahé kovy. Tento široký pokles samozřejmě vyvolal významnou úzkost investorů a vznesl klíčovou strategickou otázku: Je tato volatilita začátkem trvalého medvědího trendu, nebo je to přechodný "šum", který představuje potenciální příležitost?

Tato analýza poskytuje jasný rámec pro rozlišování mezi fundamentálními tržními změnami a mechanickou, krátkodobou volatilitou. Zkoumáním podkladových likviditních podmínek, signálů z kreditního trhu a často přehlížené mechaniky trhů s opcemi můžeme proniknout skrze alarmující titulky a vyvinout koherentní strategickou perspektivu.

---------------------

1. Makro základ: Proč zůstává likvidita králem

Před analýzou jakéhokoli cenového grafu je zásadní mít jasný pohled na likviditní prostředí pro vytvoření koherentní tržní teze. Likvidita je základním kamenem cen aktiv a její celkový trend poskytuje makro kontext pro veškerou tržní činnost.

Analýza současného prostředí ukazuje, že zatímco tempo růstu likvidity se možná zpomalilo, celkový trend měnové expanze a degradace pokračuje. Z této základní perspektivy nejsou podmínky pro systémový, likviditou řízený medvědí trh ještě v platnosti. S tímto makro pozadím ustaveným se můžeme zaměřit na konkrétnější signály vycházející z kreditních trhů, abychom posoudili skutečnou úroveň systémového rizika.

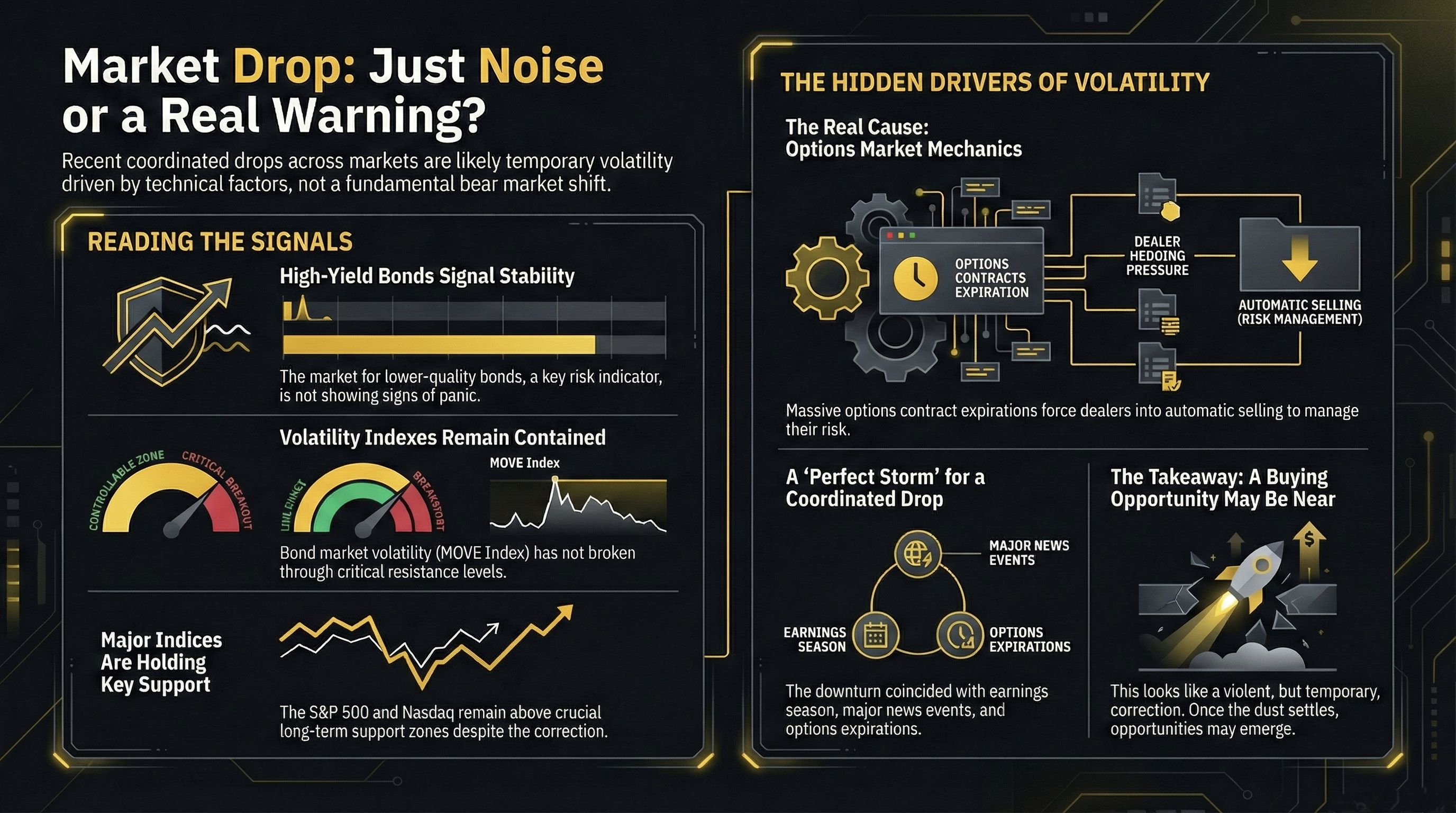

2. Kanárek na kreditním trhu: Měření skutečného systémového rizika

Významné poklesy na trhu jsou téměř vždy předcházeny stresem v kreditním systému. Z tohoto důvodu kreditní trhy - zejména dluhopisy s vysokým výnosem nebo "junk" dluhopisy - slouží jako klíčový vedoucí ukazatel ekonomických potíží. Pokud by skutečná krize probíhala, tyto aktiva by vedla pokles.

Přehled hlavních kreditních ukazatelů odhaluje stav klidu, nikoli krize:

Dluhopisové trhy s vysokým výnosem: Ceny dluhopisů s vysokým výnosem ukazují na boční konsolidaci v širším vzestupném trendu. Klíčová úroveň podpory v zóně 81 nebyla překročena. Absence ostrého, trvalého poklesu v tomto sektoru odporuje narativu o blížící se systémové události. Na základě tohoto indikátoru samotného lze nedávnou volatilitu nejlépe klasifikovat jako čistý šum.

Volatilita dluhopisového trhu (INDEX MOVE): INDEX MOVE, klíčová míra volatility na trhu s dluhopisy, nepřekročil významnou úroveň odporu 70 a ani se nevrátil k maximům, která byla zaznamenána během předchozích období stresu. To naznačuje nedostatek systémové paniky mezi sofistikovanými obchodníky s dluhopisy. To je čistý šum.

Výnosy státních dluhopisů dekonstruované: Je důležité rozlišovat mezi signálem a šumem v samotném trhu se státními dluhopisy.

Krátkodobé výkyvy výnosů, často spojené s událostmi jako je spekulace ohledně jmenování v Federálním rezervním systému, by měly být považovány za čistý šum. 2letá státní pokladniční poukázka zůstává v bočním pásmu, pod klíčovým technickým odporem na 3,65 %.

Nárůst 10letých výnosů je významnější signál, ale není to panika. Místo toho odráží trh, který ohodnocuje riziko vyšší inflace ve druhé polovině roku. Důležité je, že tyto výnosy zůstávají pod kritickou technickou úrovní odporu 4,3 %.

Kreditní trhy nevykazují varovné signály, které by předcházely velkému medvědímu trhu. To naznačuje, že zdroj nedávné turbulence neleží v fundamentálním zhoršení, ale v skrytých mechanismech, které zesilují cenové pohyby.

3. Zesilovač volatility: Odhalení role trhů s opcemi

Pozicování na trhu je hlavním, často nedorozuměným, faktorem cenového pohybu. Hedgingové aktivity velkých obchodníků s opcemi mohou vytvářet silné cenové pohyby, které jsou zcela nezávislé na fundamentálních novinkách, a slouží jako významný zesilovač volatility. Klíč k pochopení této dynamiky spočívá v konceptu "gamma" expozice.

Pozitivní gamma prostředí: V tomto stavu jsou dealeři stabilizační silou. Jakmile trh klesá, jejich hedgingová činnost je nutí kupovat základní aktivum. Jakmile roste, jsou nuceni prodávat. Toto chování tlumí volatilitu.

Negativní gamma prostředí: Toto je destabilizující stav. Když mají dealeři negativní gamma expozici, stávají se sledovateli trendu. Jakmile trh klesá, jejich hedgingová činnost je nutí prodávat do slabosti. Jakmile roste, jsou nuceni kupovat do síly. Tato dynamika zesiluje cenové výkyvy v obou směrech, což vytváří ostré, násilné pohyby.

Nedávné tržní akce lze přímo spojit s tímto mechanickým efektem. Koordinovaný, rychlý výprodej napříč všemi třídami aktiv se shodoval s obdobím významných expirací opčních kontraktů a přechodu do negativního gamma prostředí. To vytvořilo ideální bouři pro zesílené, technicky řízené prodeje, což vysvětluje vážnou povahu nedávného poklesu.

4. Analýza specifických aktiv: Aplikace rámce

Použití tohoto rámce likvidity, kreditních signálů a mechaniky opcí nám umožňuje interpretovat nedávný cenový pohyb ve specifických třídách aktiv s větší jasností.

Akciové indexy (S&P 500 & Nasdaq)

Nedávný pokles hlavních akciových indexů lze nejlépe charakterizovat jako technickou korekci, kdy cena se pohybuje z vrcholu ustaveného vzestupného kanálu na dno. Primární podpora zůstává neporušená, konkrétně v zóně 6 825-6 800 pro S&P 500. Ostrost výprodeje nebyla způsobena fundamentální změnou výhledu, ale spíše negativním gamma efektem, kdy průlomy menších úrovní podpory vyvolaly automatizovaný hedging dealerů a urychlily pohyb dolů.

Bitcoin

Digitální aktiva byla v prodlouženém období konsolidace mezi 80 000 a 95 000, což vedlo k významné únavě investorů. Současné prostředí je definováno extrémním strachem a kapitulací v pozicích; ti, kdo měli v úmyslu prodávat, pravděpodobně už tak učinili. Struktura trhu s opcemi, zejména negativní gamma expozice, v současnosti definuje volatilitu aktiva v tomto širokém pásmu spíše než signalizuje nový, definitní sestupný trend.

Zlato a stříbro

Nedávný násilný pokles drahých kovů nebyl medvědí obrat, ale technický výplach z extrémně přepjatého a příliš býčího sentimentu. Měsíční RSI, klíčový ukazatel momenta, dosáhl svého nejvyššího úrovně za 50 let, což činí trh výjimečně zranitelným vůči korekci. Tento cenový pohyb představuje ostrý návrat k klíčové technické úrovni průlomu 5000, což naznačuje, že by to mohla být korekční nákupní příležitost spíše než důvod pro systémovou paniku.

Nedávná tržní aktivita byla charakterizována ostrým, koordinovaným poklesem napříč hlavními třídami aktiv – od akcií a kryptoměn až po drahé kovy. Tento rozsáhlý pokles pochopitelně vyvolal značnou úzkost investorů a vznesl zásadní strategickou otázku: Je tato volatilita začátkem trvalého medvědího trendu, nebo je to přechodný "šum", který představuje potenciální příležitost?

-------------------------

5. Závěr: Strategická perspektiva na to, co přijde dál

Syntézou důkazů lze nedávnou tržní turbulenci nejlépe chápat jako šum - řízený mechanikou opcí, extrémy sentimentu a technickými korekcemi - probíhající ve stále podpůrném makro likviditním prostředí. Hlavní signály zdraví trhu, zejména na kreditních trzích, zůstávají stabilní.

V současném prostředí je klíčem k úspěšné navigaci zaměřit se na signál místo šumu. To vyžaduje sledování skutečných ukazatelů zdraví likvidity a úvěru, přičemž je třeba chápat, že krátkodobá volatilita bude zesílena efekty pozicování na trhu. Tyto korekční fáze, ačkoli znepokojivé, jsou normálním rysem býčích trhů. Pro disciplinovaného investora, který dokáže přehlédnout krátkodobý šum a zaměřit se na základní strukturální integritu trhu, mohou nabídnout cenné příležitosti.