Představte si toto: $BTC dosahuje nového maxima, čerstvý Solana nebo $XRP ETF se spouští, kryptoměnový Twitter je euphorický… a přesto SOL a XRP začínají klesat hned po zprávách o „bullish“ ETF.

Nyní se podívejme, co vlastně kryptoměnový ETF je, jak funguje, proč se liší od prostého nakupování mincí a proč ceny altcoinů mohou stále klesat, i když dojde k „úspěšným“ spuštěním spot ETF.

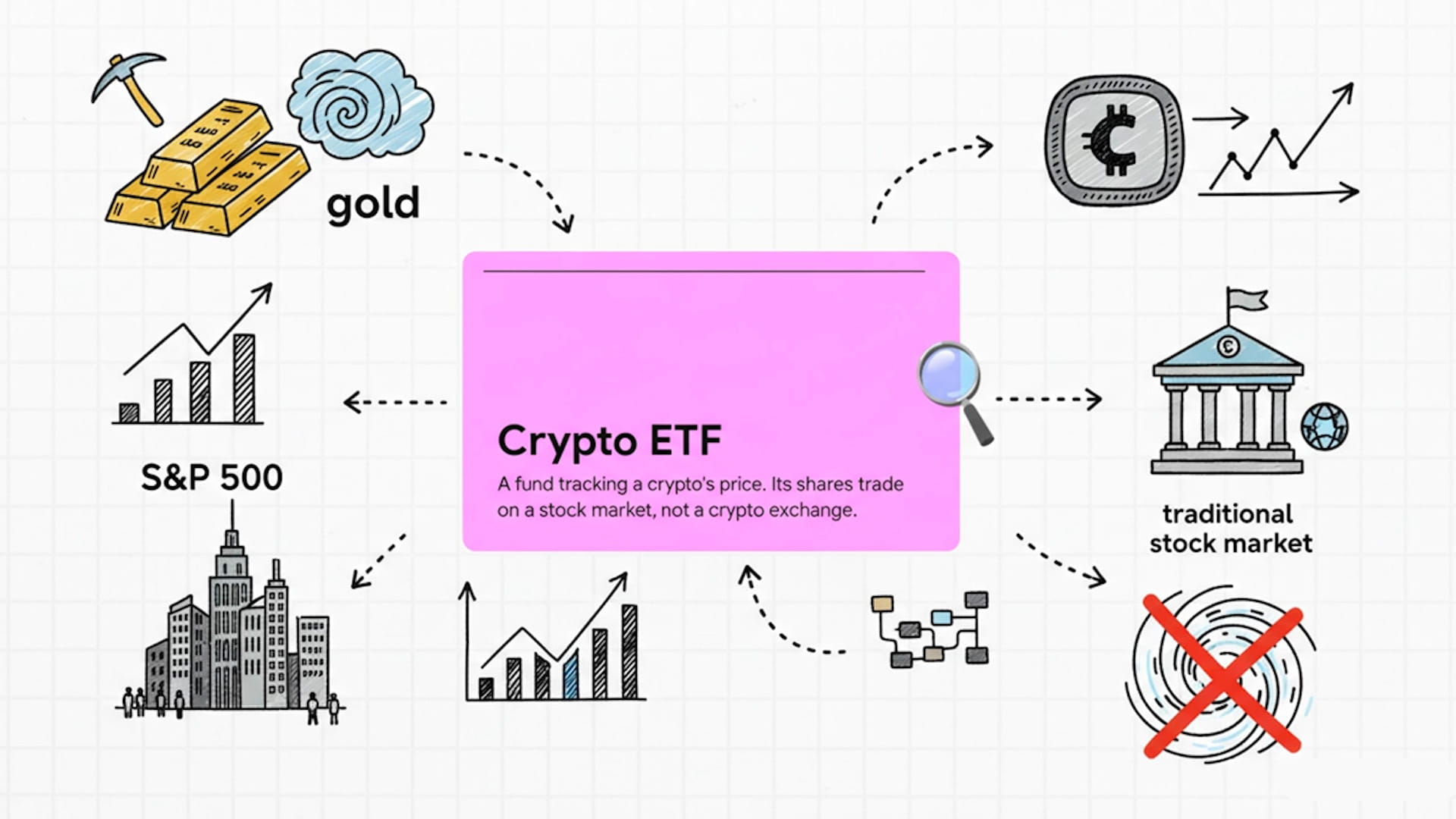

Co je kryptoměnový ETF?

Začněme se základy – kryptoměnový ETF, nebo fond obchodovaný na burze, je tradiční investiční fond, jehož úkolem je sledovat cenu jedné kryptoměny nebo koše kryptoměn.

Místo nákupu Bitcoinu, Etherea nebo altcoinů přímo na burze, investor nakupuje akcie tohoto fondu na akciovém trhu, stejně jako nákup akcií ETF S&P 500 nebo ETF zlata.

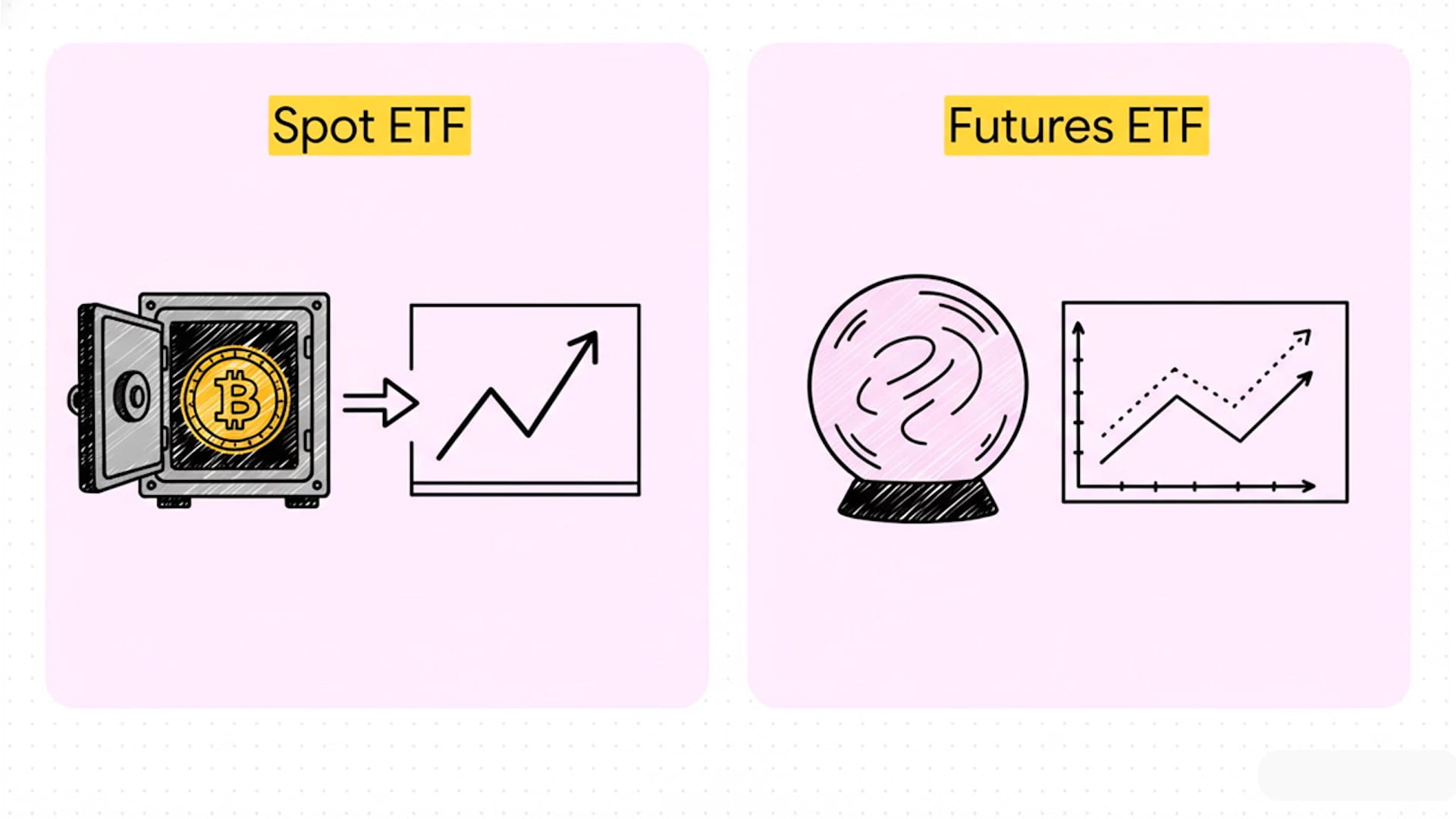

Existují dva hlavní typy krypto ETF, o kterých investoři obvykle mluví.

Spot krypto ETF drží základní aktivum přímo – například spot Bitcoin ETF skutečně vlastní BTC v úschově a jeho cena akcií odráží pohyby Bitcoin v reálném čase, minus poplatky.

Futures krypto ETF nedrží mince; místo toho drží futures kontrakty, což může vést k chybám v sledování, když se ceny futures odchylují od spot cen v průběhu času.

Jak funguje spot krypto ETF?

Jak tedy spot krypto ETF vlastně funguje za scénami?

V centru je vydavatel fondu – společnost, která zakládá ETF a rozhoduje o jeho pravidlech, poplatcích a o tom, který správce bude držet mince.

Cílem vydavatele je jednoduché: zajistit, aby cena akcií ETF co nejvíce sledovala cenu základní kryptoměny, ať už je to BTC, ETH, SOL, XRP nebo koš aktiv.

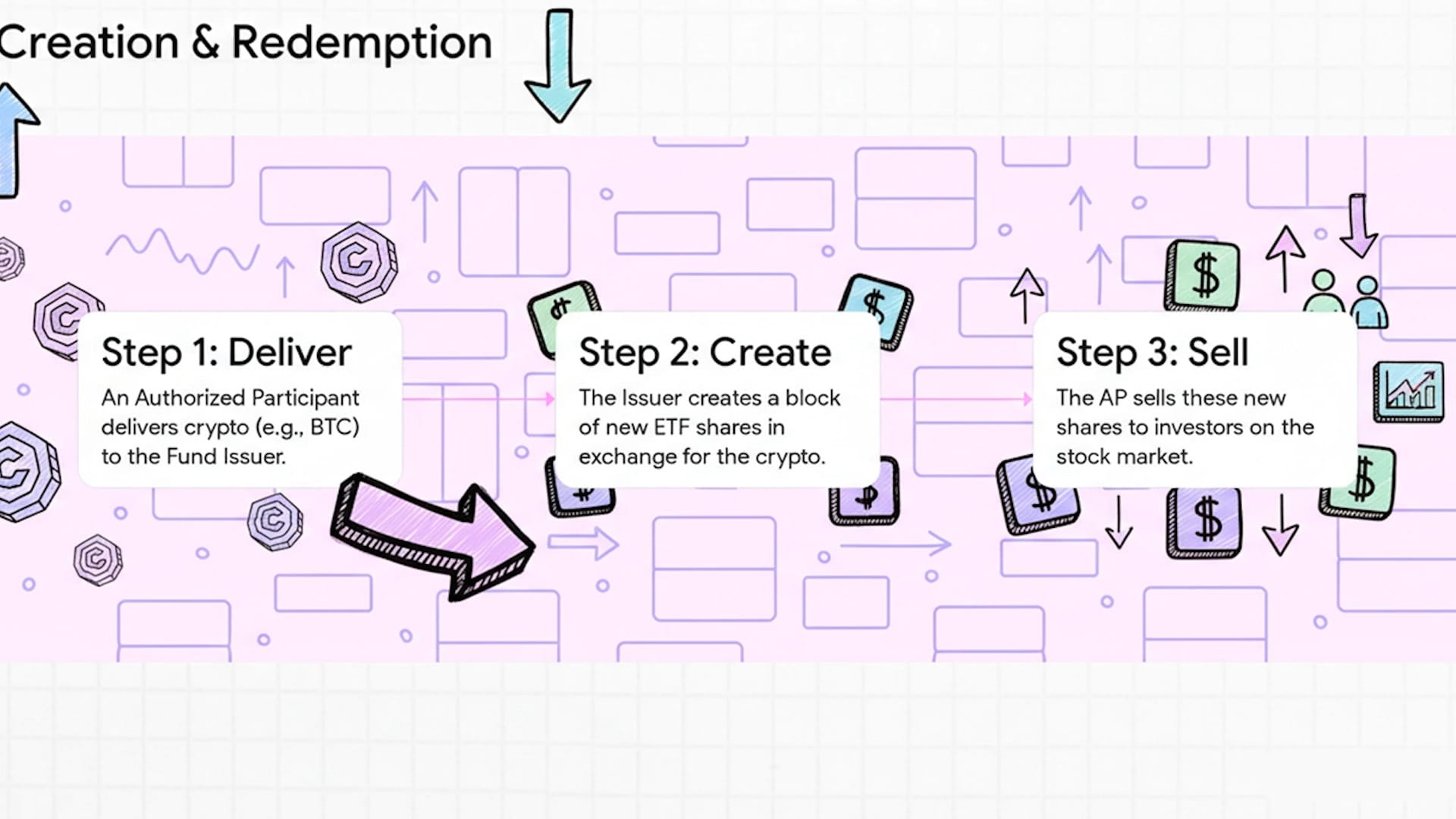

Klíčový mechanismus se nazývá "vytváření a výměna."

Oprávnění účastníci (velké instituce nebo tržní tvůrci) dodávají Bitcoin nebo jinou kryptoměnu fondu výměnou za velké bloky nových akcií ETF, nazývané jednotky vytvoření.

Mohou také vrátit akcie ETF fondu a dostat zpět základní mince nebo hotovost, což se nazývá výměna, čímž se udržuje cena ETF v souladu se spot trhem.

Maloobchodní investoři tento proces nikdy nevidí.

Běžný investor jednoduše otevře aplikaci pro brokering, napíše ticker ETF (například ETF Bitcoin nebo Solana) a nakupuje nebo prodává akcie během běžných hodin obchodování na akciovém trhu pomocí fiat měny.

I když je ETF podloženo kryptoměnou, akcionáři obvykle nemohou tyto akcie vyměnit za skutečné mince; dostanou jen expozici změnám cen, nikoli přímou kontrolu nad peněženkami nebo soukromými klíči.

ETF vs Nákup Kryptoměny Přímo

Jaký je tedy rozdíl mezi nákupem krypto ETF a nákupem mince samotné na burze?

Za prvé, vlastnictví a kontrola jsou zcela odlišné.

Když koupíte minci přímo (BTC, ETH, SOL, XRP), můžete ji přesunout do své vlastní peněženky, stakovat ji, používat ji v DeFi, nebo ji poslat kamkoli – ovládáte soukromé klíče a samotné aktivum.

Když koupíte krypto ETF, vlastníte pouze akcie regulovaného fondu; nemůžete vybrat akcie ETF jako skutečné mince, interagovat s blockchainy nebo používat DeFi protokoly s těmito akciemi.

Za druhé, přístup a strana regulace vypadají velmi odlišně.

ETF obchodují na tradičních akciových burzách a jsou regulovány jako cenné papíry, což znamená, že se mnozí konzervativní investoři, penzijní fondy a instituce cítí pohodlněji při jejich používání místo otevírání účtů na krypto burzách.

Přímý nákup kryptoměn vyžaduje obchodování s burzami, peněženkami, KYC na nových platformách, rizika vlastního uchovávání a někdy nejasnou regulaci, které se mnozí tradiční investoři chtějí vyhnout.

Za třetí, poplatky, obchodní hodiny a daňové zacházení nejsou stejné.

ETF účtují roční poplatek za správu a obchodují pouze během obchodních hodin, zatímco spot krypto obchoduje 24/7, ale má poplatky za burzu, spready a rizika úschovy místo toho.

V mnoha jurisdikcích mohou mít ETF jasnější daňové výkaznictví, zatímco přímé krypto může spadat do méně známých daňových kategorií pro běžné investory a jejich účetní.

Představte si, že existuje spot Solana ETF podložený SOL, který obchoduje na hlavní akciové burze; tradiční investor může koupit "SOL expozici" kliknutím na tlačítko, aniž by se kdy dotkl krypto peněženky.

Mezitím může krypto-nativní uživatel preferovat nákup SOL přímo na Binance nebo jiné burze, stakovat jej na on-chain, a přenášet jej mezi DeFi platformami – něco, co ETF jednoduše nemůže nabídnout.

Proč vůbec spouštět Bitcoin a Altcoin ETF?

Jak nyní odpovědět na velké "proč" – proč spouštět ETF pro Bitcoin, a ještě více, pro altcoiny?

Z pohledu tradičních financí jsou ETF přechodným produktem.

Krypto ETF umožňují bankám, správcům aktiv a penzijním fondům nabízet "krypto expozici" v známém, regulovaném obalu, aniž by nutily své klienty do nových platforem nebo modelů úschovy.

To zvyšuje potenciální kapitálové přílivy v průběhu času, zvyšuje legitimitu trhu a integruje krypto do standardních investičních portfolií vedle akcií a dluhopisů.

Pro regulátory a politiky je ETF snazší dohlížet.

Místo milionů maloobchodních uživatelů, kteří si sami uchovávají mince a jsou hackováni nebo podváděni, mohou regulátoři dohlížet na menší počet velkých fondů a správců s přísnými povinnostmi v oblasti dodržování.

V praxi je to důvod, proč byly spot Bitcoin a později Ethereum ETF schváleny pouze po letech debat – více slučují krypto s existujícími finančními pravidly a rámci ochrany investorů.

Proč ETF pro altcoiny jako Solana nebo XRP?

Altcoin ETF rozšiřují investovatelný vesmír: umožňují institucím vyjadřovat názory nad Bitcoin a Ethereum, například na vysokopropustné sítě nebo sítě zaměřené na platby.

Také vytvářejí nové poplatkové toky pro vydavatele a obchodní místa, což je důvod, proč existuje silný obchodní stimul k uvedení produktů pro jakékoliv aktivum s dostatečnou poptávkou a likviditou.

Je však důležité zdůraznit, že spuštění ETF nevytváří magicky novou hodnotu pro základní protokol.

ETF nemění transakční propustnost Solany, adopci XRP ze strany poskytovatelů plateb nebo tokenomiku jakékoliv sítě; mění pouze to, jak mohou investoři získat expozici.

Z dlouhodobého hlediska stále dominují cena výkonu fundamenty, on-chain aktivity a makro podmínky, přičemž ETF fungují spíše jako nový distribuční kanál než jako fundamentální vylepšení.

Proč mohou ceny altcoinů klesnout po spuštění spot ETF?

To je paradox, o který se mnoho diváků zajímá: "Pokud je spot ETF býčí, proč cena mince klesá?" Pojďme rozebrat hlavní důvody, pomocí příkladů altcoinů.

Za prvé, existuje klasická dynamika "kup rumor, prodej zpráv".

V týdnech před velkým spuštěním ETF obchodníci předbíhají narativ, tlačí ceny výše na očekávání čerstvých přílivů a institucionálního FOMO.

Jakmile je ETF spuštěno, raní spekulanti zajišťují zisky a prodejní tlak od těch, kteří "koupili rumor", může převážit nad skutečnou novou poptávkou od kupujících ETF, což způsobuje pokles ceny.

Za druhé, přílivy jsou často nadhodnoceny nebo špatně pochopeny.

Titulní čísla jako "rekordní objem ETF v první den" mohou zahrnovat spoustu krátkodobého obchodování, arbitráže a zajištění, ne čistý nákup od nových dlouhodobých investorů.

Mnoho institucionálních hráčů kupuje akcie ETF a současně shortuje základní minci nebo futures, aby provozovali tržně neutrální strategie, což přidává prodejní tlak na spotové trhy místo jeho uvolnění.

Za třetí, rotace kapitálu v rámci kryptoměn může maskovat nebo plně kompenzovat poptávku po ETF.

V některých případech altcoinů byl silný poptávka po ETF poháněna investory, kteří se přesouvali z Bitcoinu nebo Etherea do alt expozice, místo aby přinášeli zcela nové peníze zvenčí kryptoměny.

Pokud je celková tržní kapitalizace kryptoměny pod tlakem kvůli makro faktorům – například vyšším úrokovým sazbám nebo sentimentu rizikového útlumu – toto interní přeřazení má malý vliv na podporu cen a může dokonce urychlit poklesy.

Za čtvrté, makro prostředí a načasování mají velký význam.

Když byly spuštěny určité ETF Solana a XRP, stalo se to během širšího období rizikového útlumu, kdy Bitcoin sám již začal výrazný pokles z jeho maxim, což táhlo celý trh dolů.

V takových podmínkách ani "úspěšné" ETF se zdravými přílivy nemohou plně kompenzovat prodejní tlak z pákových likvidací, realizace zisků nebo kapitálu, který úplně opouští tuto třídu aktiv.

Za páté, struktura ETF a počáteční alokace mohou zpožďovat dopad na spotové trhy.

Některé fondy přijímají buď altcoin nebo fiat ve velkých "koších" – například bloky po 10 000 mincí – od oprávněných účastníků při vytváření nových akcií.

Pokud AP většinou dodávají mince, které už drží z burz a správců, místo aby kupovali čerstvé tokeny na otevřeném trhu, vytvoření ETF se nepřekládá do silného spotového nákupního tlaku při spuštění.

Abych to spojil s konkrétním scénářem pro vaše diváky:

Představte si, že SOL vzroste z 180 na více než 200 dolarů v dnech před jeho spuštěním ETF, poháněno obchodníky očekávajícími "druhou vlnu" poté, co tradiční investoři budou moci nakupovat prostřednictvím ETF.

ETF se spouští, počáteční toky jsou na papíře solidní, ale velcí držitelé a pákové dlouhé pozice začínají realizovat zisky, tržně neutrální strategie přidávají prodeje, makro je rizikově-útlumové a SOL klesá zhruba z 205 směrem k oblasti 140 během následujících týdnů, navzdory titulkům o "rekordních" metrikách ETF.

ETF je nástroj pro přístup a katalyzátor narativu, nikoli zaručený pumpování ceny, zejména v krátkodobém horizontu.

V průběhu času, pokud ETF stabilně přitahují čistý nový kapitál zvenčí kryptoměnového ekosystému, mohou podporovat vyšší ocenění, ale tento efekt je postupný a silně závislý na makro a fundamentálních faktorech.