Po léta jsem si myslel, že držení peněz v bance znamená, že jsem zodpovědný. Zůstatek tam ležel, nedotčený, a to samo o sobě se zdálo jako pokrok. Ale časem mě něco začalo trápit. Číslo se barely změnilo. Úrok byl téměř neviditelný. Inflace, na druhou stranu, byla velmi skutečná. Tehdy mě to zasáhlo – moje peníze nebyly bezpečné, byly jen nečinné.

Banky nikdy opravdu nevysvětlují tuto část. Používají naše vklady k půjčování, investování a vydělávání, zatímco nám dávají co nejnižší možný výnos na oplátku. Peníze jsou technicky naše, ale pracují pro ně tvrději než pro nás. Jakmile jsem si toho všiml, začal jsem přemýšlet jinak. Místo toho, abych se ptal, jak více ušetřit, jsem se začal ptát, jak přimět stejné peníze se pohybovat.

Základ této myšlenky je jednoduchý. Kapitál by měl zůstat investován do aktiv, která v čase rostou. Podílové fondy jsou jedním z takových míst. Když vložíte jednorázovou částku do fondu zaměřeného na růst a necháte ji tam po dobu několika let, složená úroková sazba splní své. Pokud například někdo investuje přibližně tři lakh rupií a předpokládá dlouhodobé roční tempo růstu, hodnota za pět let může daleko překročit původní částku. To není zaručeno, ale takhle jsou trhy navrženy tak, aby v čase fungovaly.

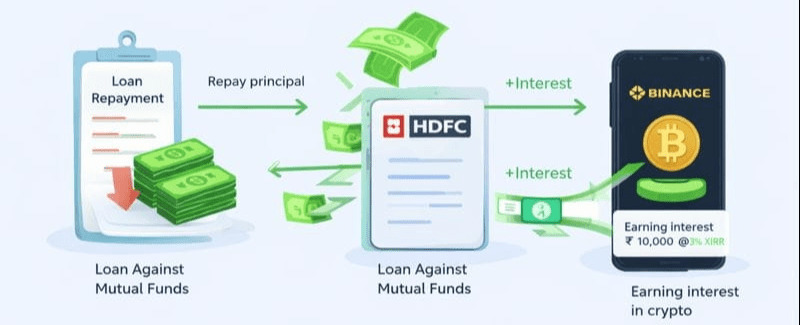

Většina lidí si neuvědomuje, že investované peníze nemusí být zmrazeny. Místo prodeje těchto podílových jednotek v podílových fondech některé platformy umožňují půjčky proti nim. To znamená, že investice zůstává přesně tam, kde je, stále vystavena růstu trhu, zatímco část její hodnoty se stává použitelnou hotovostí. Úrok z takových půjček je obvykle mnohem nižší než u nezajištěných osobních půjček, což při pečlivém výpočtu dělá matematiku zajímavou.

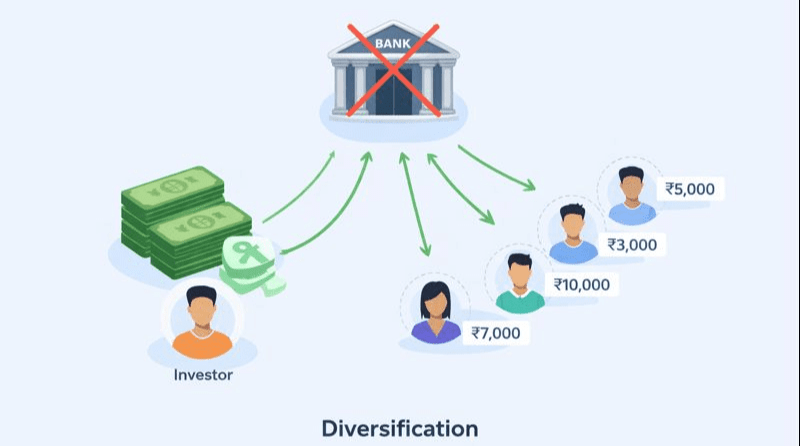

Nyní přichází část, kde záleží na disciplíně. Půjčené peníze nejsou určeny na vylepšení životního stylu ani na impulzivní utrácení. Jsou investovány. Jedním z příkladů toho, kde lidé v Indii investují takové prostředky, jsou platformy jako MobiKwik Xtra, která funguje prostřednictvím peer-to-peer půjčovacího partnera regulovaného RBI. Jednoduše řečeno, P2P půjčky odstraňují tradiční banku ze středu. Místo vkládání peněz a téměř ničeho nevydělávají, věřitelé poskytují mnoha dlužníkům malé půjčky prostřednictvím technologicky řízeného hodnocení rizik.

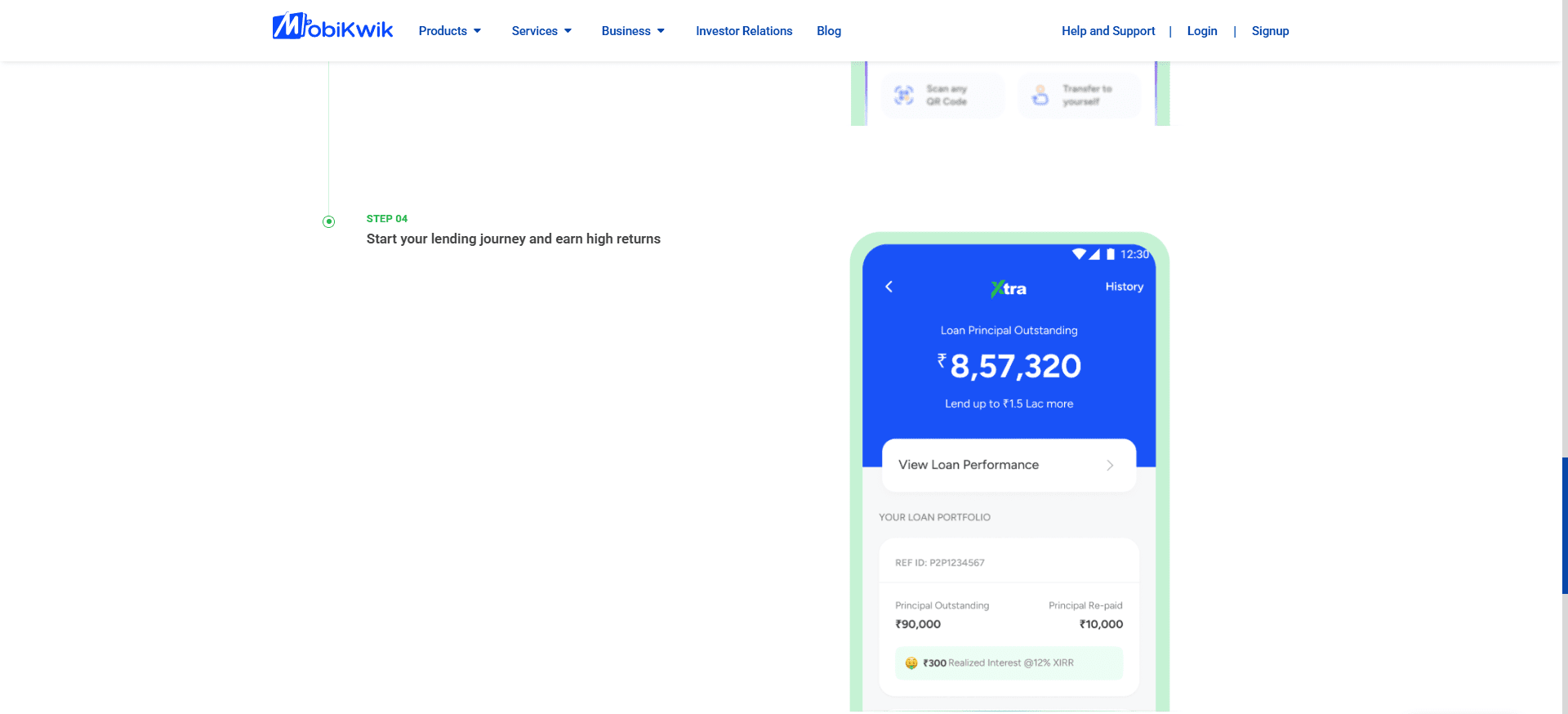

Důvod, proč to funguje, je diverzifikace. Jedna investice nejde jednomu dlužníkovi. Je rozložena na desítky nebo dokonce stovky malých půjček, z nichž každá má kratší dobu splatnosti. Jak dlužníci splácejí každý měsíc, jistina i úroky plynou zpět k věřiteli. Platforma to jasně ukazuje – kolik jistiny je stále nesplaceno, kolik již bylo splaceno a kolik úroků bylo dosud získáno. Postupem času to vytváří stabilní měsíční peněžní tok.

Zde se rotace skutečně projeví. Každý měsíc, jakmile přijdou splátky z půjček, se peníze přirozeně rozdělí na dvě části. Jistina se nepovažuje za zisk – používá se k pomalému splácení půjčky sjednané u podílových fondů. Postupem času se tím snižuje expozice a celkové riziko. Úroková část je však přebytek. Tyto peníze nepocházejí z vašeho původního kapitálu; byly vygenerovány samotným systémem.

Někteří lidé se rozhodnou přesměrovat tento přebytek do vysoce rizikových aktiv s vysokou volatilitou, jako jsou kryptoměny, s plným vědomím, že tato část je spekulativní a může se dokonce vynulovat. Důležitý rozdíl je jak psychologický, tak i finanční – původní kapitál zůstává nedotčený, stále investovaný do dlouhodobých aktiv, zatímco vyššímu riziku je vystaven pouze přebytečný peněžní tok.

Pokud jde o kryptoměny, výběr platformy je důležitější než jen humbuk. Velké a zavedené burzy, jako je Binance, si v průběhu let vybudovaly několik vrstev zabezpečení, a to především proto, že již čelily útokům z reálného světa. Místo ignorování těchto incidentů reagovaly vytvořením mechanismů obnovy, jako jsou pojistné fondy určené k odškodnění uživatelů v případě narušení bezpečnosti. Žádný systém není dokonalý, ale rozsah přináší odpovědnost, viditelnost a silnější infrastrukturu.

Dalším důvodem, proč lidé preferují takové platformy, je flexibilita. Finanční prostředky nejsou uzamčeny na dobu neurčitou. Můžete přesouvat aktiva, držet je likvidní nebo je realokovat, když se podmínky změní. To je důležité, protože rotace peněz funguje pouze tehdy, když se kapitál dokáže přizpůsobit. Pokud se něco zdá být nepořádné, odcházíte. Pokud se objeví příležitost, vstupujete. Cílem není předvídat trhy, ale zůstat v pohotovosti a zároveň řídit rizika.

Opět platí, že to kryptoměny nedělá bezpečnými. Díky tomu jsou pod kontrolou. Ztráty, pokud k nim dojde, zůstávají omezeny na přebytečnou hotovost – nikoli na váš základ. Toto oddělení udržuje celkovou strukturu neporušenou.

Takže cyklus pokračuje. Podílový fond zůstává investován. Půjčka se postupně zmenšuje. Platforma poskytující úvěry stále generuje peněžní tok. Úroky se recyklují do jiných příležitostí. Peníze přestávají stát na místě a začínají se otáčet.

Tento přístup není bezpečný, jednoduchý ani vhodný pro každého. Trhy mohou klesnout. Dlužníci mohou selhat. Platformy nesou operační riziko. Pákový efekt zesiluje chyby stejně jako zesiluje výnosy. Každý, kdo se o to pokusí, aniž by pochopil riziko, se pravděpodobně draho naučí. Proto se nejedná o radu a rozhodně ne o záruku.

Důležitější než metoda je myšlení, které za ní stojí. Bohatství se nebuduje tím, že necháme peníze navždy spát. Buduje se pochopením toho, jak se může kapitál pohybovat, jak lze řídit rizika a jak lze strukturovat peněžní tok místo jeho spotřeby. Nástroje se mohou v jednotlivých zemích lišit, ale myšlenka je univerzální. Aktiva nejen ukládají hodnotu – lze je i používat.

Nesdílím to proto, abych někomu říkal, co má dělat, ale abych ukázal, jak se myšlení změní, jakmile přestanete vnímat peníze jako něco, co si můžete uzamknout, a začnete je vnímat jako něco, co potřebuje směr.