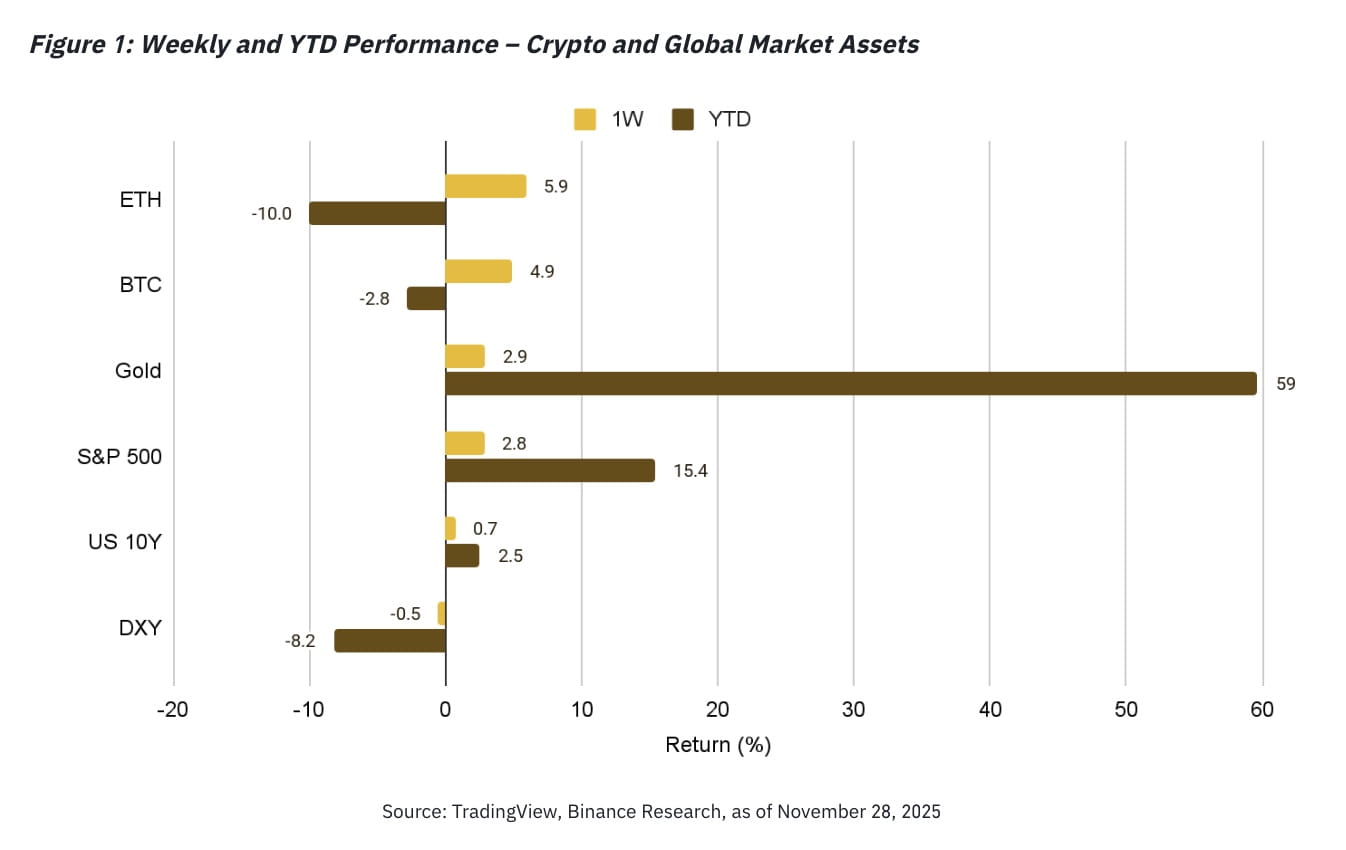

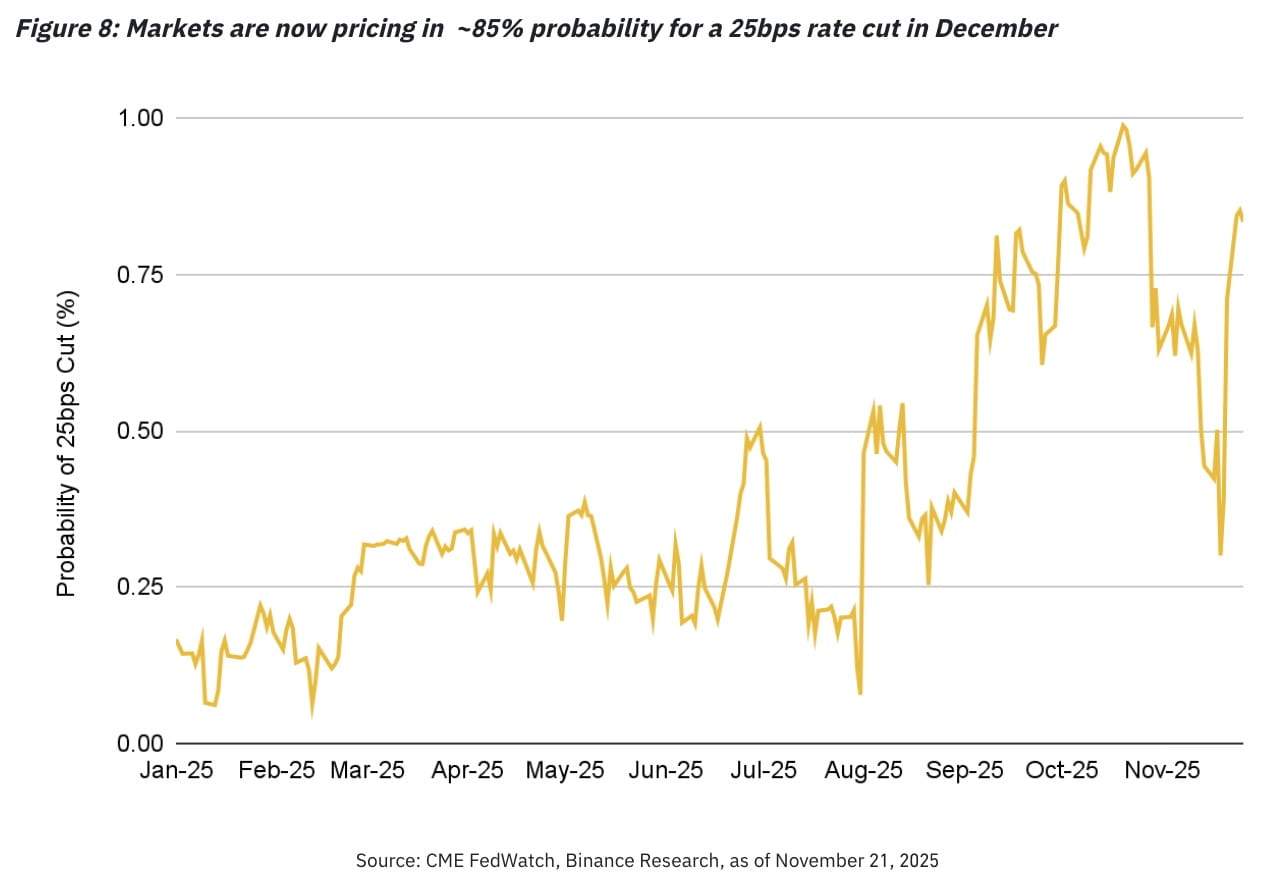

Krypto a globální riziková aktiva našla tento týden úlevu, když očekávání snížení sazby Federálního rezervního systému v prosinci vzrostla z ~30 % na ~85 %. Tento posun pomohl zvýšit Bitcoin zpět nad 90 000 USD, zatímco S&P 500 vzrostl o 2,8 %.

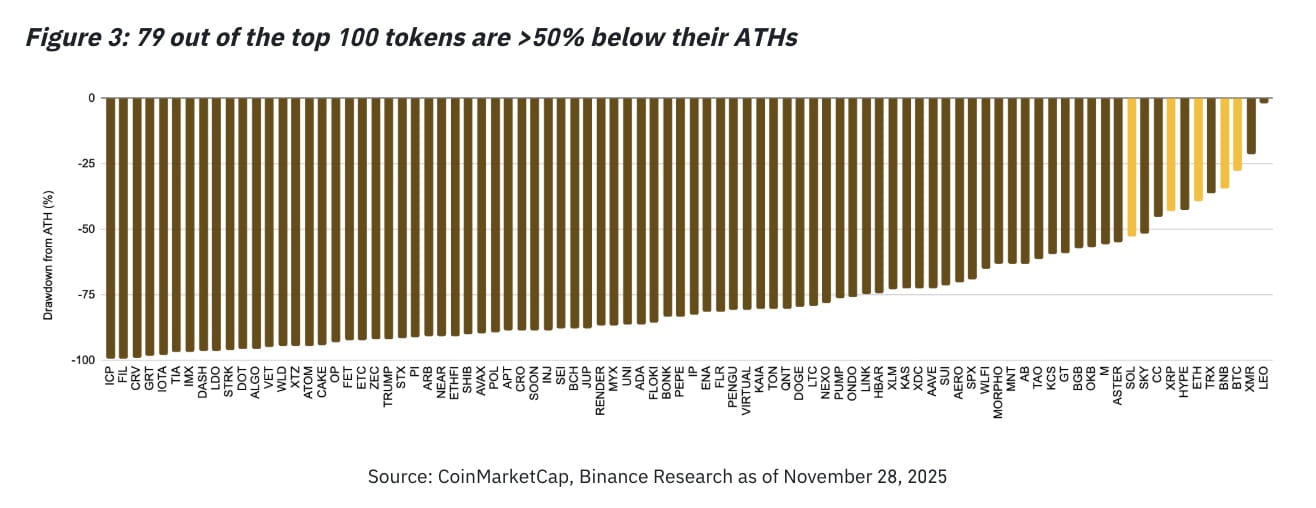

Altcoiny se také zotavily, ale šíře zůstává slabá: 79 z 100 nejlepších tokenů je stále více než 50 % pod svými historickými maximy, což podtrhuje, jak úzké se vedení tohoto cyklu stalo.

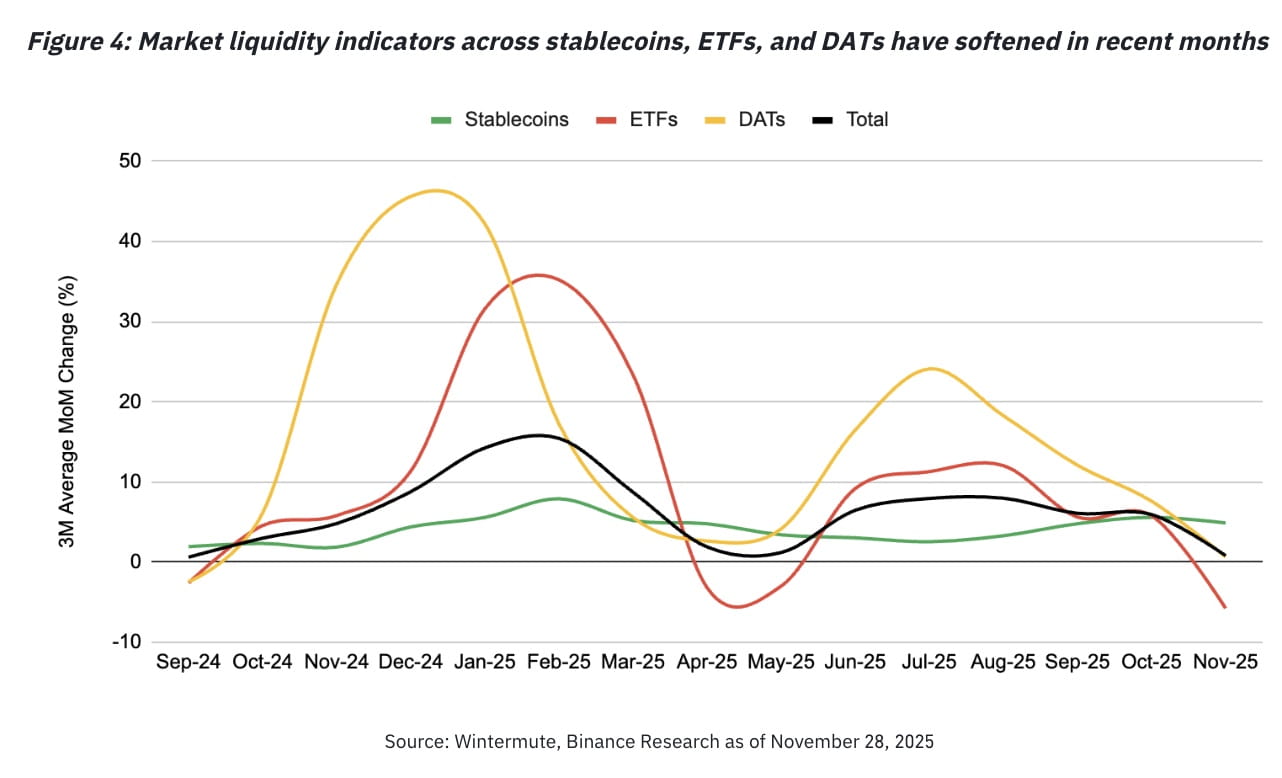

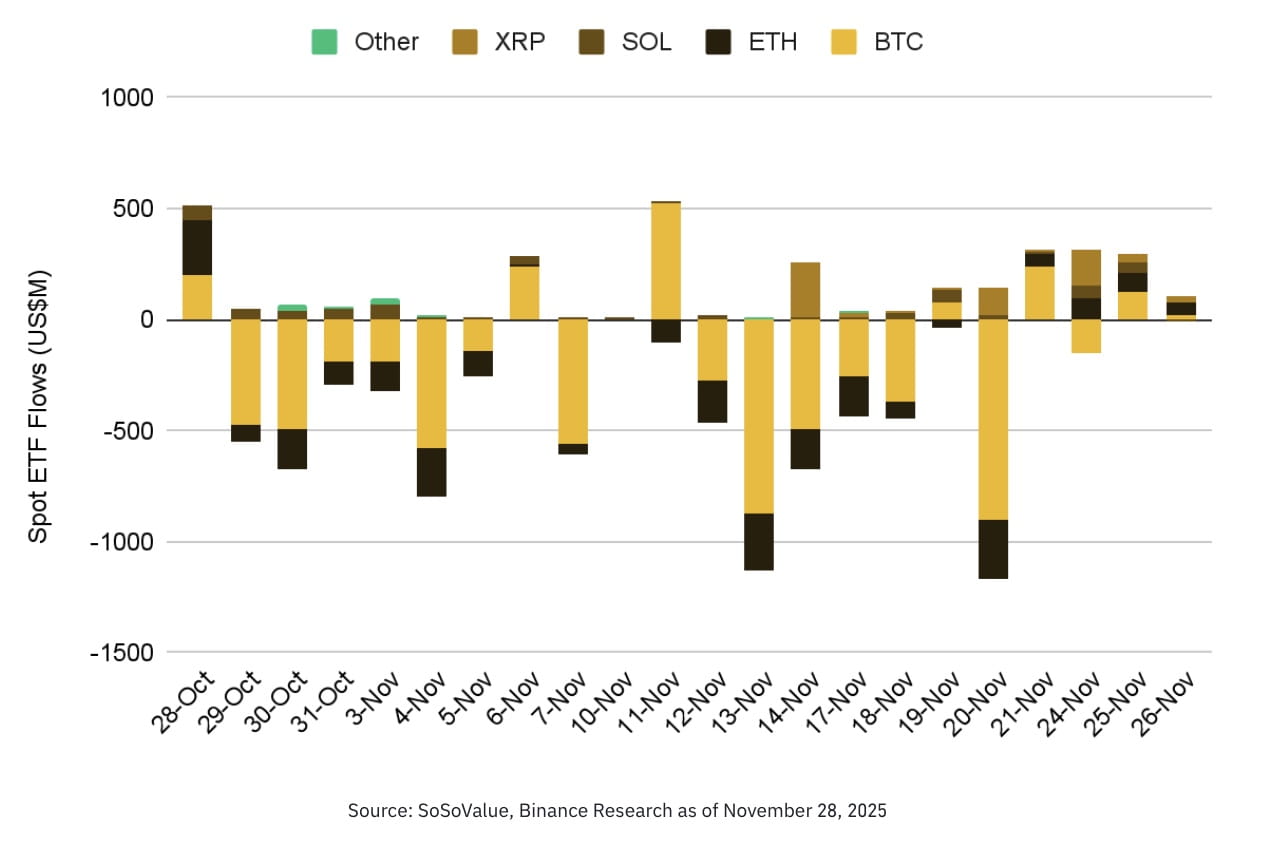

Cyklus-kritické likviditní kanály — nabídka stablecoinů, toky ETF a emise Digitálních aktiv Treasury (DAT) — se v posledních týdnech zpomalily. I když nově spuštěné altcoinové ETF nadále vykazují stabilní pozitivní čisté přílivy přesahující 1,3 miliardy USD, širší rotace kapitálu zůstává omezená.

Krátkodobý směr nyní silně závisí na zasedání FOMC v prosinci a nadcházející nominaci nového předsedy Federal Reserve, které obě ovlivní tržní očekávání do konce roku.

Přehled trhu

Trhy se tento týden stabilizovaly a vzrostly, protože obchodníci získali jasnost ohledně makro pozadí.

Pravděpodobnosti snížení sazeb na prosincovém zasedání rychle vzrostly z loňských minim, což vedlo k:

Nižší výnosy amerických státních dluhopisů

Měkčí americký dolar (DXY)

Obnovení hlavních rizikových aktiv

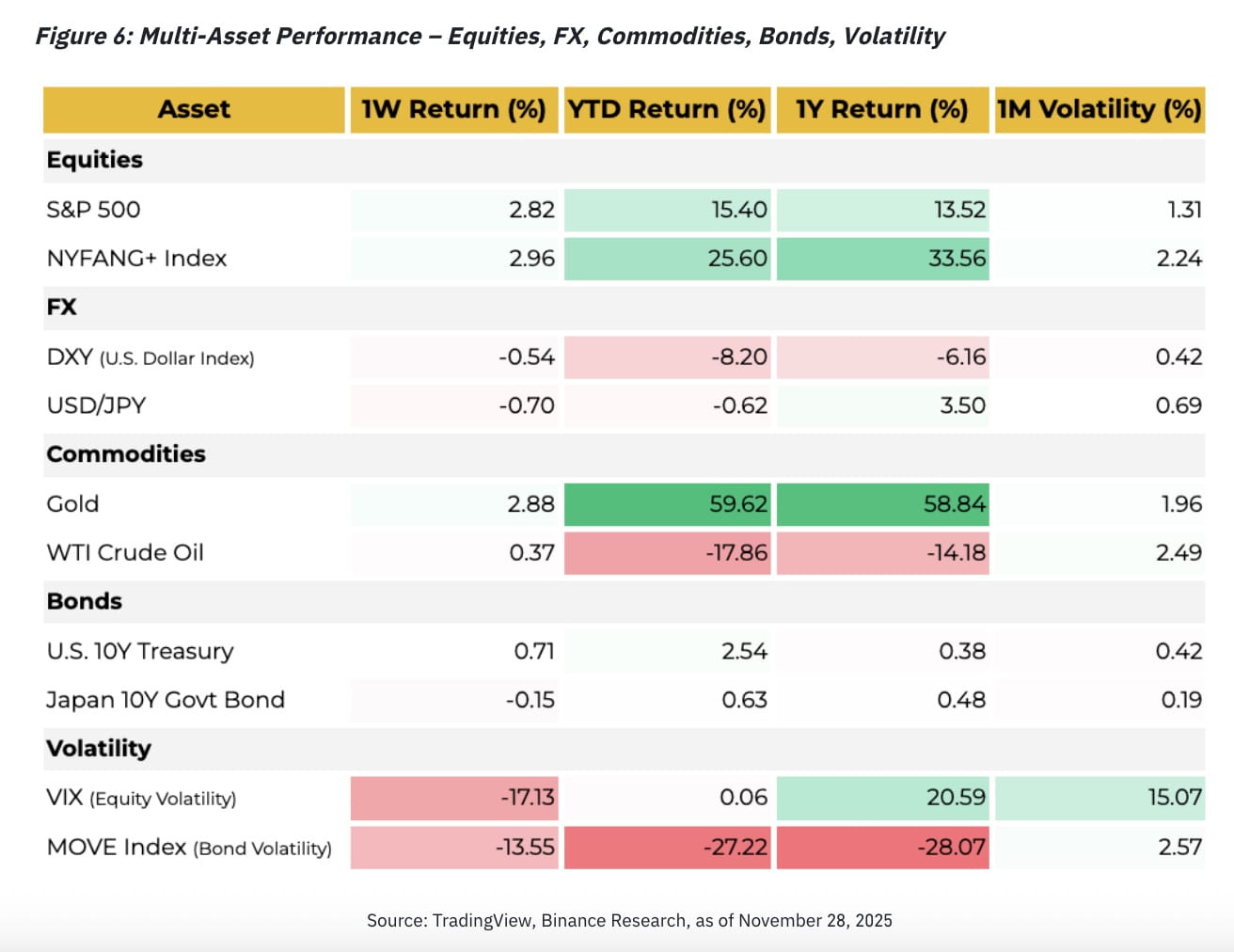

Bitcoin přidal 4.9 %, uzavíraje týden nad US$90,000, zatímco S&P 500 vzrostl o 2.8%.

Navzdory obnovení zůstala aktivita potlačena kvůli zkrácenému obchodnímu týdnu v USA na Den díkůvzdání, což ztlumilo jak volatilitu, tak objem.

Jak se blíží poslední měsíc roku 2025, trhy se soustředí výhradně na politiku Fedu — jak na rozhodnutí o sazbách 9. prosince, tak na nominaci předsedy Fedu, kterou se očekává před koncem roku. Tyto události následují po rekordním 43denním uzavření americké vlády, které dočasně zkreslilo viditelnost makro dat. Ranní zprávy nyní naznačují ochabování trhu práce, což dále posiluje očekávání snížení sazeb.

1. Digitální aktiva

Krypto se zotavuje, ale cyklus zůstává úzký

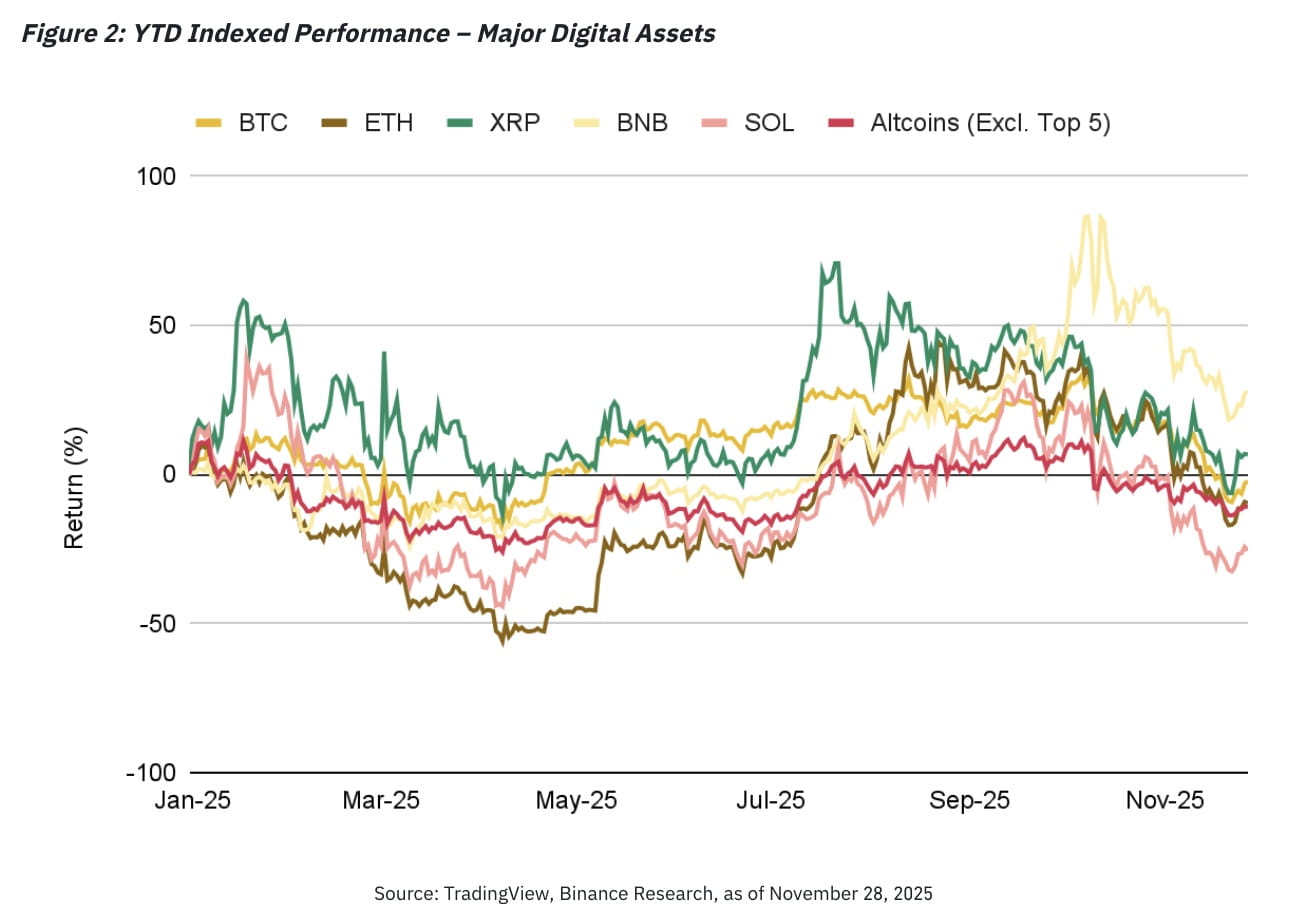

Digitální aktiva vzrostla tento týden, protože prodejní tlak ustoupil. Většina hlavních tokenů vzrostla alespoň o 5 %, přičemž BTC a několik velkých kapitalizací (kromě BNB a XRP) zůstává za rokem v negativním území.

Širší pohled na trh odhaluje základní křehkost:

79 z top 100 tokenů je stále >50 % pod svými ATH

Opravy v tomto cyklu rozšířily rozdíl mezi hlavními a altcoiny

Hlavní aktiva nadále přitahují likviditu; altcoiny s dlouhým ocasem zůstávají strukturálně slabé

Segmenty vykazující relativní odolnost zahrnují:

Tokeny burz/DEX — podpořeny silnými toky ekosystému

DeFi — podpořeno zpětnými odkupy tokenů a jasnějšími fundamenty

Tokeny soukromí — těžící z rostoucích narativů o použití na řetězci

Tato odolnost signalizuje, kde si kapitál vybere zůstat alokován během volatility.

Proč zůstává rally soustředěná

Na začátku roku, kdy byly přílivy likvidity silné (stablecoiny, ETF, DAT), téměř veškerý kapitál tekla do BTC a top velkých kapitalizací. Rotace do menších tokenů se nikdy neprojevila před zpomalením likvidity, což vedlo k disproporční podpoře velkých kapitalizací.

Širší zotavení trhu bude vyžadovat:

Znovu zrychlení přílivu likvidity, a

Rotaci mimo hlavní aktiva do středních kapitalizací a aktiv s dlouhým ocasem

Hlavní faktory likvidity — stablecoiny, ETF, emisní DAT — se v posledních měsících oslabily.

Altcoin ETF: Světlý bod

Jeden trend nadále získává na síle: nově spuštěné altcoin spot ETF, včetně expozice na SOL, XRP, LTC a DOGE.

Navzdory nedávné tržní volatilitě:

Altcoin ETF vykázaly stálé čisté přílivy

Kumulativní přílivy nyní překročily US$1.3B

Další ETF čekají na schválení a mohou rozšířit přístup TradFi

Jak bylo vidět u ETH na začátku cyklu, poptávka se často postupně zvyšuje po spuštění, což naznačuje, že tyto produkty by se mohly stát významnými katalyzátory do roku 2026.

2. Globální trhy

Akcie

Akcie prudce vzrostly, protože makro sentiment se zlepšil:

S&P 500: +2.8%

NYFANG+ Index: +3%

FX

DXY klesl o 0.54 %, odrážející slabší pracovní data a rostoucí pravděpodobnost snížení sazeb v prosinci.

Komodity

Zlato pokračovalo ve svém vzestupném trendu s týdenním ziskem 2.88%.

Dluhopisy

Americké státní dluhopisy posílily na:

Měkčí ADP mzdy

Pokles důvěry spotřebitelů

Znaky oslabení pracovních podmínek

Volatilita

Tržní volatilita klesla, protože Den díkůvzdání snížil obchodní aktivitu a makro nejistota dočasně ustoupila.

3. Intermarket pohled

Digitální aktiva nadále reagují v souladu s rizikovými aktivy, ale objevily se pozoruhodné změny:

BTC's 2-měsíční korelace s akciemi mírně klesla

Korelace se zlatem vzrostla na 0.32, což možná naznačuje krátkodobou rotaci směrem k defenzivním zajištěním

Tato změna obvykle nastává, když trhy přecházejí z akutních podmínek rizika.

Makro výhled: Očekávání snížení sazeb se ostře přehodnocuje

Pravděpodobnost snížení sazeb vzrostla tento týden, protože trhy interpretovaly nedávná data o inflaci a práci jako potvrzení zpomalujícího ekonomického momenta.

Klíčové události:

Pravděpodobnost snížení sazeb pro prosinec vzrostla z 30 % na 84.7 %

Údaje PPI ukázaly další moderaci

Ukazatele trhu práce se významně oslabily

Důvěra spotřebitelů klesla na nejnižší úroveň od dubna

Maloobchodní prodeje vzrostly jen o 0.2 % v září — nejslabší číslo za čtyři měsíce.

Trhy nyní převážně očekávají snížení o 25 bps na prosincovém zasedání FOMC.

Nadcházející nominace předsedy Fedu

Pozornost se přesouvá k přicházejícímu předsedovi Fedu.

Kevin Hassett je v současnosti favoritem na trhu s predikcemi

Trhy očekávají jestřábí postoj v souladu s preferencemi prezidenta Trumpa pro nižší sazby

Nicméně, nominace zůstává nejistá a mohla by trhy ovlivnit po oznámení

Historicky trhy oceňují vyšší volatilitu před jmenováním předsedy, v závislosti na vnímaném politickém postoji nominanta.

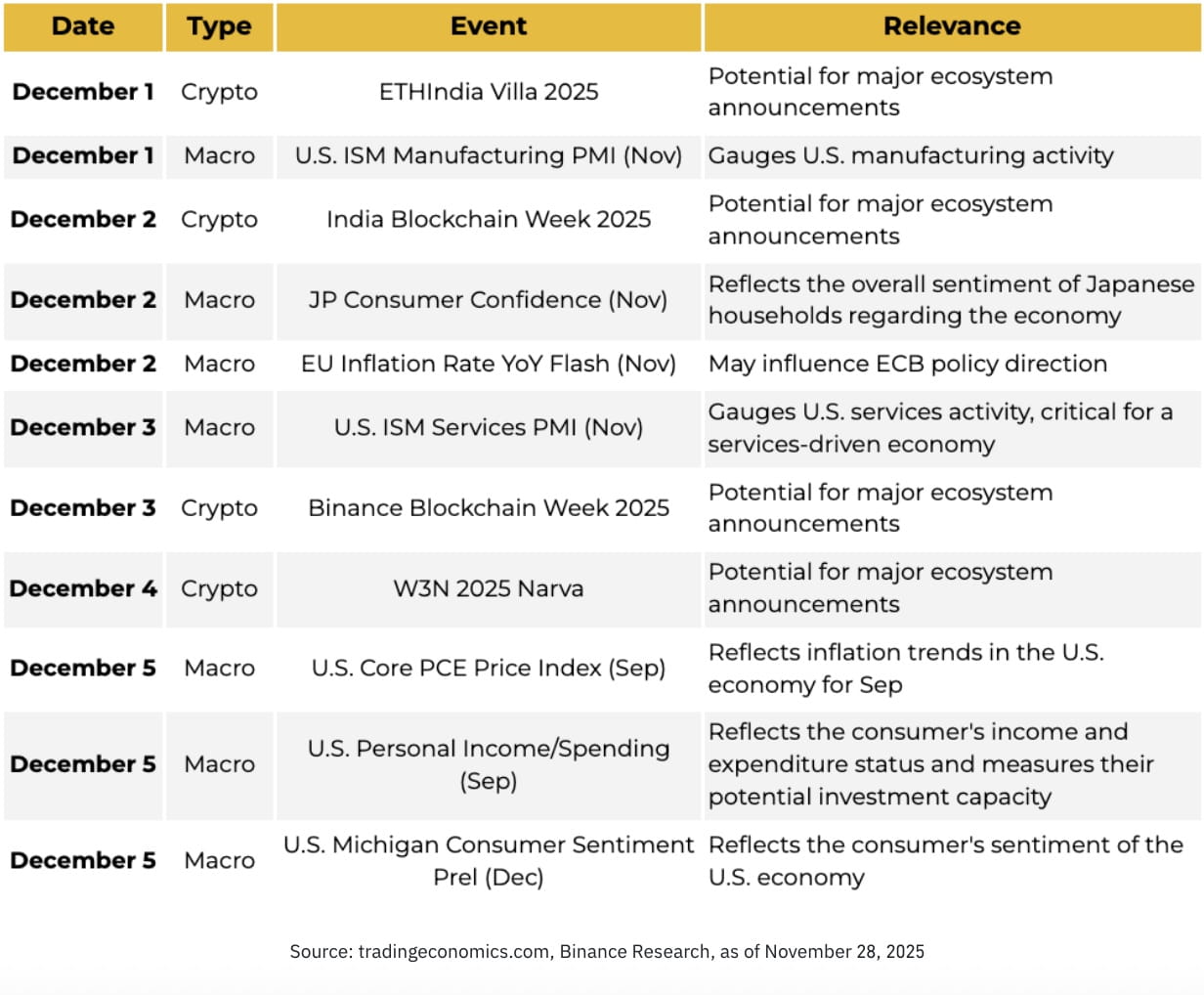

Týden před námi: Klíčové události ke sledování (29. listopadu – 5. prosince 2025)

Hlavní makro události tohoto týdne zahrnují:

U.S. ISM Manufacturing PMI

U.S. ISM Services PMI

EU Flash Inflace

Japonská důvěra spotřebitelů

U.S. Core PCE, osobní příjem a výdaje — nejdůležitější zpráva

Tyto údaje utvářejí očekávání sazeb směřující k rozhodnutí FOMC v prosinci a poskytují kritické signály o trajektorii ekonomického momenta v USA.