Dünən gecə, $POPCAT qiyməti birdən çökməyə başladı.

Bir çox insan yenə də uzun mövqeləri sıxışdırdığını düşündü, lakin ticarət izi, bazar göstəriciləri və nəticə etibarilə likvidasiya nəticəsinə baxdıqda -

Bu normal bazar dalğalanması deyil, bu dəqiq proqnozlaşdırılmış, qabaqcadan hazırlanmış likvidlik hücumudur.

Ən dəhşətlisi budur:

Bu cür şeylər əvvəllər də baş verib, gələcəkdə də baş verəcək.

Sən səhv etmisən deyə deyil, sistem özü hücum edənlərə imkan tanıyıb.

Daimi DEX-in şəffaflığı və proqramlaşdırıla bilməsi, üstünlükdür, həm də riskdir.

Bu, canlı bir nümunə dərsidir.

1. Hadisə prosesi: 13 saat əvvəl başlamışdı

Bu, ani hadisə deyil, bəlkə də «pul – bazar – likvidasiya yolu» tamamilə planlaşdırılmış bir əməliyyatdır.

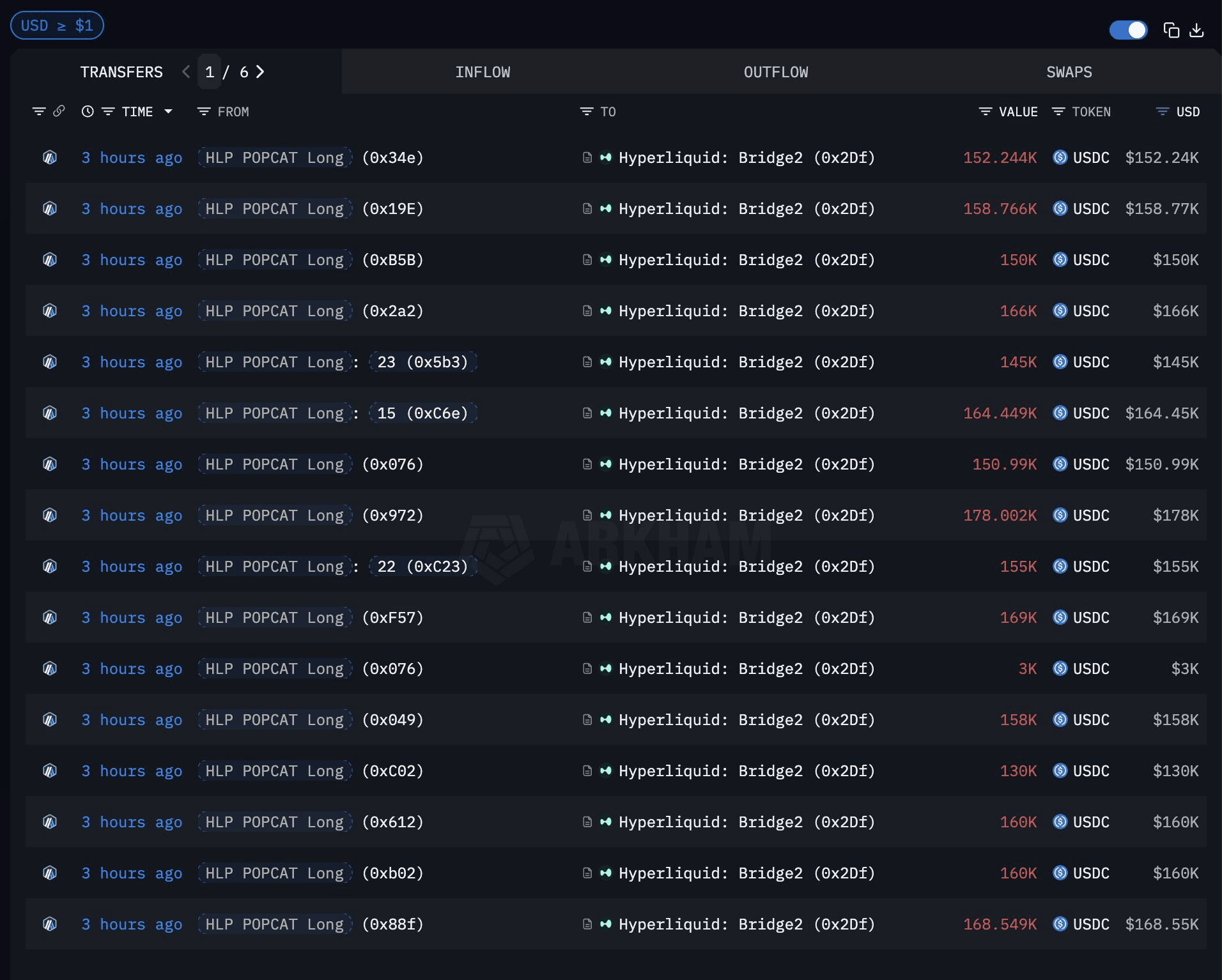

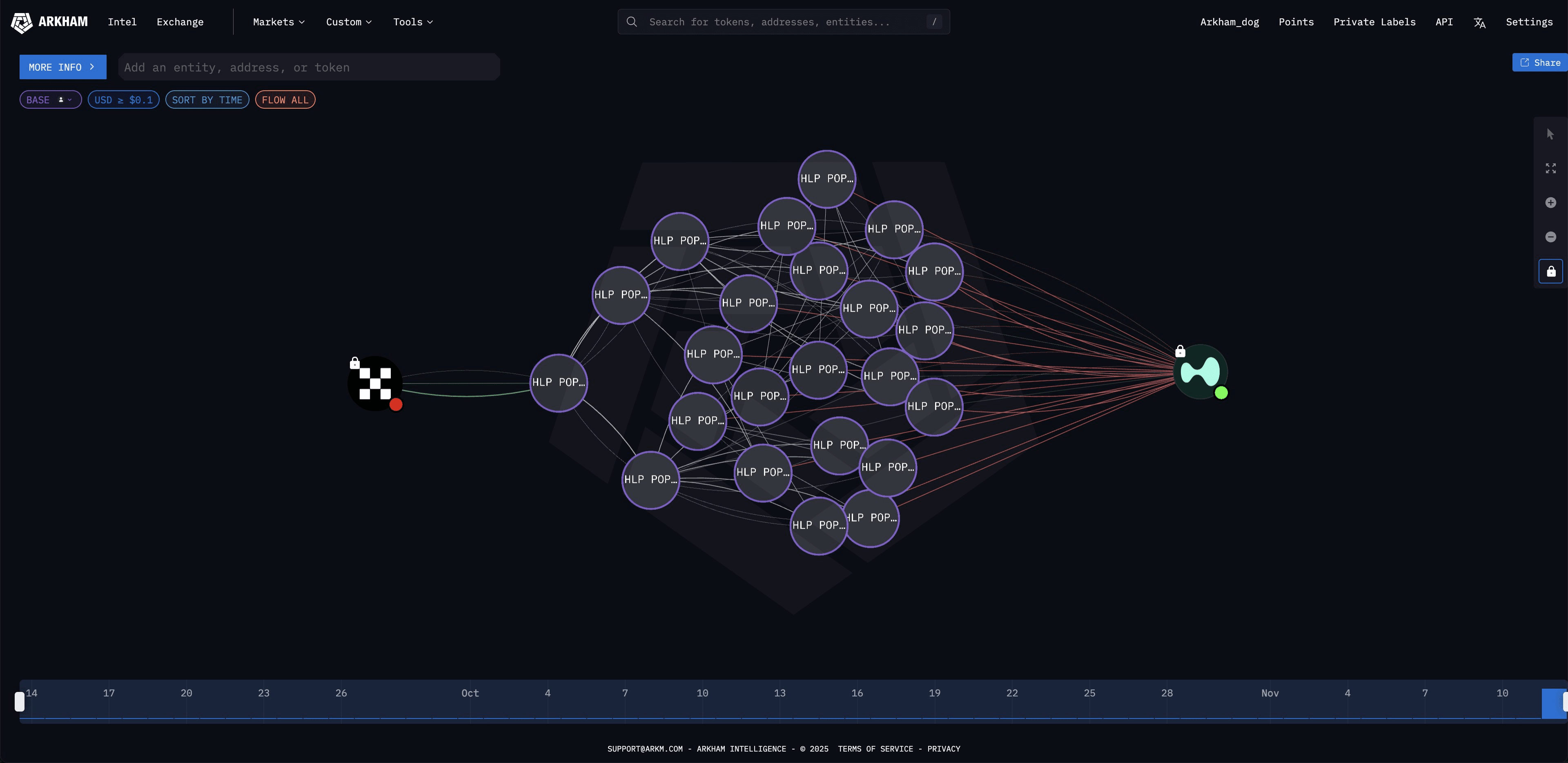

① Vəsait hazırlığı → 300 milyon USDC, 19 kiçik cüzdana bölmək.

Hücum edən, OKX-dən 300 milyon USDC çıxarıb, dərhal 19 cüzdana bölüb.

Niyə dağıtmaq lazımdır?

Platformanın bir ünvanlı risk idarəsini tetikleməmək üçün.

Uzun mövqeləri parçalayaraq, tutma limiti artırmaq.

Bu, peşəkar oyunçuların edəcəyi bir düzülüşdür.

② Hyperliquid-də davamlı olaraq nəhəng uzun mövqe açmaq.

Davamlı olaraq uzun mövqeləri açaraq, POPCAT-nın ümumi uzun mövqesini 2000–3000 milyon dollara çıxarın.

Dərinliyi məhdud olan bir token üçün, bu, qiyməti dəyişdirmək üçün əsas səviyyədir.

③ 0.21 səviyyəsində, təxminən 3000 milyonluq nəhəng alış divarını yerləşdirin.

Diqqət edin, bu addım kritikdir.

Bu nəhəng divar qoyulub ki, «böyük vəsaitin bazara daxil olması» illüziyasını yaratsın, fərdi investorları və kvant strategiyalarını cəlb etsin.

Vizual olaraq güclü dəstəkdir, amma əslində tələyə düşməkdir.

④ Bazar tələyə düşür → Uzun mövqelər yığılmağa başlayır.

Böyük alış divarını gördükdə, fərdi investorlar və kvantlar da açmağa başlayır.

Hücum edən məqsədinə yarıdan çatır.

⑤ Alış divarını anidən geri çəkmək → Qiymət dərhal aşağı düşür.

Çünki POPCAT əvvəldən dərinlik baxımından aşağıdır, bu addım yerin altını çəkib, bazar anidən dik düşür.

⑥ Hücum edən öz uzun mövqesini tamamilə likvidasiya etdi → Başlanğıc sıfırdır, bu, dizaynın bir hissəsidir.

Çox insan bu məqamı başa düşə bilmir:

Hücum edən «çırpılmadı»,

amma özünün likvidasiyasını bilərək etdi.

Çünki növbəti addım nəhəng pis borcu LP-yə köçürmək olacaq.

⑦ HLP, likvidasiya qalıqlarını qəbul edir → Nəticədə 490 milyon dollar ziyan.

Nəhəng mövqenin partlamasından sonra, sürüşmə çox böyükdür, sistem bazarda bunu qəbul edə bilmir, sadəcə qalan açığı LP hovuzuna sıxmalıdır.

Nəticə:

HLP, təxminən 490 milyon dollar ziyan etdi.

Hücum edən məqsədinə çatır.

⑧ Platforma məcburi müdaxiləyə məruz qalır, risk açığını bağlayır + Arbitrum körpüsünü dayandırır.

Bu cür miqdarda ziyan baş verdikdə, platformalar mütləq insan müdaxiləsi ilə sistemi sabitləşdirməlidir.

Yuxarıda tam əlaqə budur.

Bir cümlə ilə yekunlaşdırsaq:

Gerçək pul ilə saxta dərinlik yaradın → Likvidasiya mexanizminin boşluqlarından istifadə edin → Ziyanı LP-yə atın.

İki, niyə bu, «adi likvidasiya» deyil?

Çünki o, tipik hücum xüsusiyyətlərinə malikdir:

Çox ünvanlı bölünmə → Peşəkar hazırlanma.

Saxta alış divarı → Bazarın tələsi

Divarı anidən çəkmək → Nöqtəni keçmək.

Aktiv likvidasiya → LP dəyişdirərək əmr vermək

Bu platformada oxşar hadisə üçüncü dəfə baş verir → Təsadüfi deyil.

Adi insanlar likvidasiya olurlar, amma LP-ni birlikdə batırmazlar.

Bu, hücumun əsas fərqidir.

Üç, daimi DEX-in struktural riski bir daha ağrılı şəkildə vurğulanır.

Bu hadisənin ciddi tərəfi, POPCAT-ın özü deyil, amma:

Daimi protokolların əsas strukturu yenidən sübut olundu ki, insan tərəfindən yarıla bilər.

Daimi DEX-in üç əsas zəifliyi:

① Uzun quyruqlu aktivlərin likvidliyi aşağıdır → Asanlıqla manipulasiya edilə bilər.

POPCAT kimi dərinlik baxımından məhdud hədəflər, yazılar üçün ən uyğundur.

② Yüksək borc hücum borcunu artırır.

20–30 dəfə borc götürərək, çox kiçik bir xərclə böyük ölçüdə likvidasiyanı idarə edə bilərsiniz.

③ Likvidasiya mexanizmi bazar dərinliyindən asılıdır → Manipulasiya edilə bilər.

Sadəcə bazar dərinliyini idarə edə bilsəniz, likvidasiya qiymətinin yönünü müəyyən edə bilərsiniz.

Bu üç nöqtəni birləşdirdikdə, LP pul kisəsinə birbaşa açılan bir qapıdır.

Bənzər problemlər GMX, MUX, Drift, Vela və hətta dydx-in erkən versiyalarında da baş vermişdi, bu da ilk dəfə deyil.

Daimi DEX-in ən böyük riski bazar deyil, «mexanizm»dir.

Dörd, düşünməyə dəyər bir neçə reallıq:

1️⃣ Ticarətçilərə verin.

Uzun quyruqlu aktivlər manipulyatorların oyun meydançasıdır.

Alış və satış divarları hamısı illüziya.

Daimi protokolların ən böyük təhlükəsi sistemin özündədir.

Dalğalanma nə qədər güclü olarsa, hücum meydana gəlmək o qədər asandır.

2️⃣ LP-yə verin.

Gəlir heç vaxt pulsuz gəlmir.

GLP/HLP/vLP hamısı «likvidasiya tərəfdaşıdır».

Ekstremal bazar şəraitində, ziyanı özünüz çəkməlisiniz.

Yüksək borc səhnələrində, pis borc qaçılmaz bir hadisədir.

3️⃣ Sektora verin.

Bu hadisə daimi DEX-in yox olmasına səbəb olmayacaq, amma protokolu dəyişiklik etməyə məcbur edəcək:

Hədəf seçimi daha sərt olmalıdır.

Likvidasiya qaydaları yenidən hazırlanmalıdır.

Saxta dərinlik məhdudlaşdırılmalıdır.

Qiymət mənbələri daha dayanıqlı olmalıdır.

LP-nin tamamlayıcı sığorta mexanizmi olmalıdır.

Bunlar gələcəkdə yenidənqurma istiqamətləri olacaq.

Beş, son bir söz demək istəyirəm: Bazar qorxuludur, mexanizmin dəqiq istifadəsi daha qorxuludur.

POPCAT-ın çökməsi yalnız görünüşdür,

Həqiqi risk isə başqa bir şeydir:

Siz bazarla mübarizə etdiyinizi düşünürsünüz, amma əslində, hesablaya biləcəyiniz bir mexanizmlə mübarizə edirsiniz.

Daimi bazarda, siz çox güman ki, heç bir qərar verməmisiniz, amma yenə də sistem boşluqları səbəbindən təsirlənəcəksiniz.

Siz riskin haradan gələcəyini proqnozlaşdırmağa ehtiyac yoxdur,

Sadəcə özünüzü bilməlisiniz:

Anlamadığınız yerlərə toxunmayın.

Bilmədiyiniz istiqamətdə cəhd etməyin.

Müəyyən olmayan bazar şəraitində bahis etməyin.

Başlanğıc, gəlirdən daha vacibdir.

Gerçək yetkinlik, nəyi bilmədiyinizi bilməkdir.

Bu yazını oxumaq istəyənlər, yalnız hadisədən qorxub qalmamalı, həm də biliklərini bir az artırmalıdır.

—— Valyuta müşahidəsi.